钜阵港股市场周报:恒指受阻于29000点,震荡调整格局不变

摘要 一、市场概况1市场行情上周港股市场呈现冲高回落,前半周延续了前期的反弹,但反弹至29000点附近时开始受阻回落。最终,恒生指数上周上涨0.78%,国企指数上涨0.89%,恒生小型股指数上涨0.48%,恒生中型股指数上涨0.82%。恒生指数在前期形成的阻力位附近受阻回落,说明港股市场仍然处于弱势,上周

一、市场概况

1市场行情

上周港股市场呈现冲高回落,前半周延续了前期的反弹,但反弹至29000点附近时开始受阻回落。最终,恒生指数上周上涨0.78%,国企指数上涨0.89%,恒生小型股指数上涨0.48%,恒生中型股指数上涨0.82%。恒生指数在前期形成的阻力位附近受阻回落,说明港股市场仍然处于弱势,上周仅为下跌过程中的反制,震荡调整的格局并没有改变。A股市场上周开始也逐步转弱,除上周一出现大涨外,周二至周五A股市场震荡走低,最终,上周上证指数下跌0.15%,深证综指下跌0.61%。美股继续维持震荡上行,上周道指上涨0.68%,标普500指数上涨0.93%,其中标普500指数及纳斯达克指数继续创出历史新高。

名称 | 周五收盘 | 周五涨跌幅 | 上周涨跌幅 | 60日涨跌幅 | 年初至今 |

恒生指数 | 27888.55 | -0.98% | 0.78% | -3.68% | -6.79% |

恒生中国企业指数 | 10875.58 | -0.84% | 0.89% | -1.78% | -7.12% |

上证综指 | 2725.25 | -0.46% | -0.15% | -1.81% | -17.60% |

深证综指 | 1451.38 | -1.08% | -0.61% | -8.27% | -23.59% |

道琼斯工业指数 | 25964.82 | -0.09% | 0.68% | 6.82% | 5.04% |

标普500 | 2901.52 | 0.01% | 0.93% | 6.41% | 8.52% |

数据来源:钜阵资本整理

2市场估值

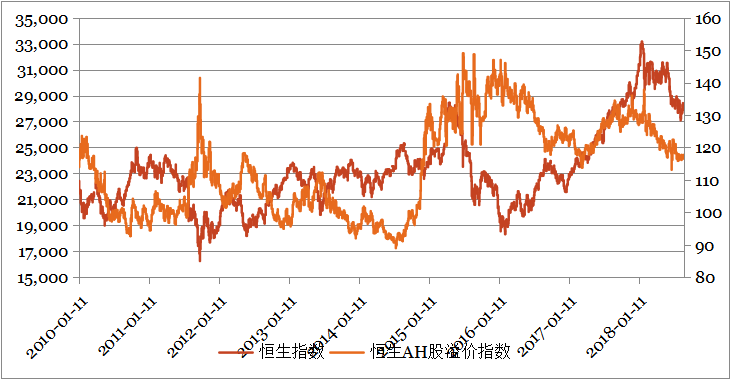

截至2018年8月31日,AH溢价指数为117.7,较上周上升0.23点。目前AH溢价指数处于2006年以来的48.7%分位数,港股相对A股仍有一定的投资吸引力。不过随着A股大盘蓝筹的回落,总体折价率已有较大的下降,目前港股相对A股的折价水平约为17.7%。

数据来源:钜阵资本整理

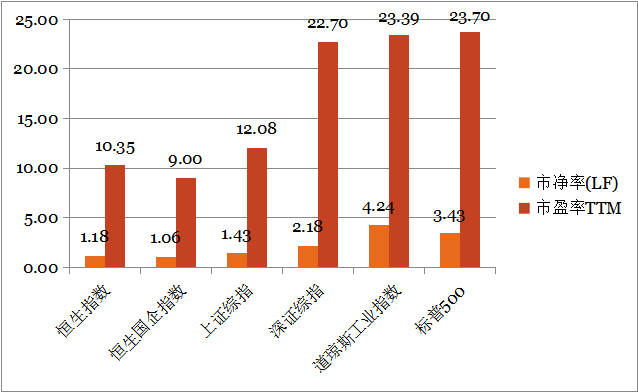

截至2018年8月31日,恒生指数和恒生国企指数的市盈率分别为10.35倍和9.00倍,市净率分别为1.18倍和1.06倍,估值水平较前一周略有回升。

数据来源:钜阵资本整理

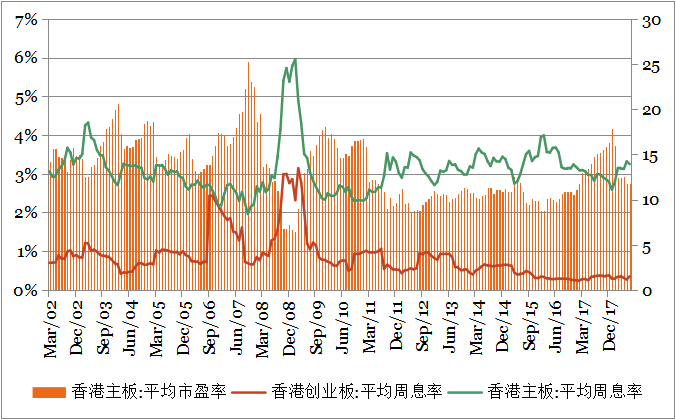

从纵向比较来看,截至2018年7月,香港主板平均市盈率为11.74倍,较6月下降0.02倍,约处于2002年以来的37%分位数。从股息率的角度看,香港主板7月股息率约为3.25%,较6月的3.32%下降 0.07个百分点,香港创业板的7月平均股息率为0.35%,较6月份上升0.08个百分点,香港创业板股息率仍处于历史低位。

数据来源:钜阵资本整理

3资金与流动性

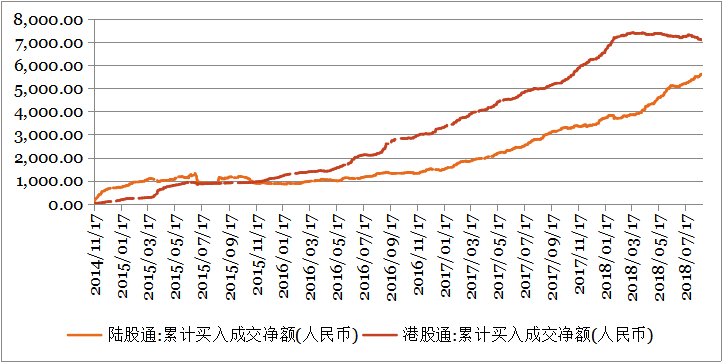

截至8月31日,港股通累计买入净额为7066.06亿人民币,较前一周减少26.22亿;陆股通(沪股通和深股通合计)累计买入净额为5716.29亿人民币,较前一周增加100.14亿。

数据来源:钜阵资本整理

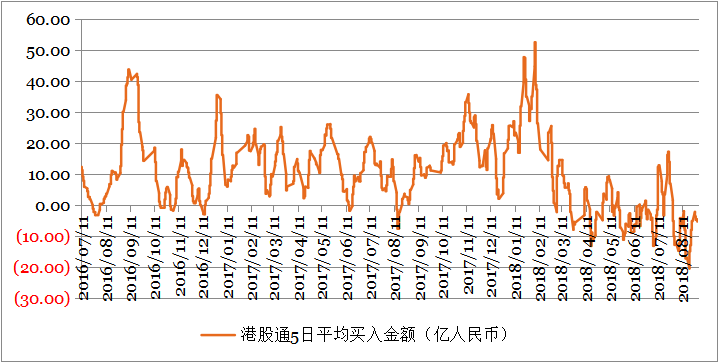

上周港股通交易天数为5天,较前一周持平。上周港股通日均净流入-5.24亿,较前一周减少0.1亿,周累计净流入-26.22亿,较前一周减少0.52亿,其中沪市港股通流入量增加减少2.91亿,深市港股通流入量增加2.39亿。

数据来源:钜阵资本整理

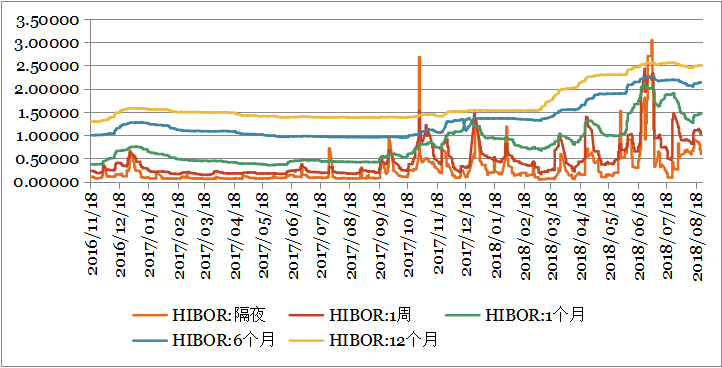

8月27日至8月31日,香港市场同业拆借利率全面上升,其中隔夜、1周、1个月、6个月和1年的拆借利率分别上升51.61BP、26.07BP 、8.93BP、2.54BP和2.82BP。短期拆借利率的大幅飙升主要受月末的影响,但中长期拆借利率维持上升的趋势,则主要受美国持续加息的影响。美国9月加息的概率已经接近100%,随着美国议息时间的临近,香港的市场利率也将逐步抬高。而美国年内还将加息2次,香港市场的中长期利率仍将会继续走高,港股市场仍然面临一定的资金面压力。

数据来源:钜阵资本整理

二、大事回顾

中国证监会发布沪伦通监管框架草案。中国证监会31日就《上海证券交易所与伦敦证券交易所市场互联互通存托凭证业务监管规定(试行)》向社会公开征求意见。沪伦通机制是指符合条件的两地上市公司,可以发行存托凭证(DR)并在对方市场挂牌交易。监管规定明确了沪伦通中国存托凭证(CDR)发行审核制度、CDR跨境转换制度安排、CDR持续监管要求、境内上市公司境外发行全球存托凭证(GDR)的监管安排,并强化监管执法,明确法律责任。这标志着沪伦通项目的落地可期,相关准备工作正式进入全面启动阶段。

特朗普称下周推进对2000亿美元中国商品征收关税。彭博援引6名知情人士的消息称,美国总统唐纳德•特朗普希望在下周的公共评论期结束后,尽快出台一项计划,对进口自中国的2000亿美元商品征收关税。美国企业及公众必须在9月6日之前就美国拟征收关税的议案提出意见,美国此次拟征收关税的范围几乎覆盖了从自拍杆到半导体器件的所有商品。知情人士透露,特朗普计划在公共评论期结束后立即加征对中国的关税。知情人士要求匿名,因为相关的讨论并非公开。消息传出后,美国股市短线跳水,芯片股及工业股跌幅较大。

中国8月份制造业PMI为51.3%,环比升0.1个百分点。8月份,制造业PMI为51.3%,环比上升0.1个百分点,与年均值持平。今年以来,除春节月度外,该指数均在51.0%—52.0%景气区间内运行,制造业总体保持平稳扩张态势。本月主要特点:一是生产继续扩张,市场需求总体稳定。二是高技术制造业发展动能不断积蓄和发力。三是价格指数升至近期高点。四是中、小型企业景气水平提升。五是受国际经贸摩擦升温和外部环境不确定等因素影响,进出口景气度有所回落。

美国二季度实际GDP同比增速上修至4.2%,预期4%。美国商务部周三公布的数据显示,美国二季度实际GDP年化季环比修正值增长4.2%,高于市场预期,为近四年来最佳表现。具体数据显示,美国二季度实际GDP年化季环比修正值增长4.2%,预期增长4%,初值增长4.1%。美国二季度个人消费支出(PCE)年化季环比修正值增长3.8%,预期增长3.9%,初值增长4%。美国二季度核心个人消费支出(PCE)物价指数年化季环比修正值增长2%,预期增长2%,初值增长2%。美国二季度GDP平减指数年化季环比修正值增长3%,预期增长3%,初值增长3%。

央行重启“逆周期因子”,人民币中间价创14个月最大涨幅。自8月24日央行正式宣布人民币对美元中间价报价行重启“逆周期因子”后,人民币中间价两日累计涨幅已达658基点。28日,中国人民银行授权中国外汇交易中心公布数据显示,人民币兑美元中间价报6.8052,较上一交易日大幅上调456点,这一涨幅也创14个月来新高。兴业研究分析师郭嘉沂认为,过去两周美元指数一度逼近97关口,但美国总统特朗普再度表达弱美元偏好,成为美元指数走弱的契机,期间离岸流动性被收紧造成离岸人民币汇率带领在岸人民币汇率升值,而中国宣布重启人民币中间价“逆周期因子”,人民币相对美元随即加速升值。同时,郭嘉沂提示,外汇逆周期调控政策全面回归,在基本面未发生显著变化情况下,当前汇率由单边行情转为顶部震荡,应警惕人民币超预期升值风险。

三、策略展望

上周港股市场呈现冲高回落,前半周延续了前期的反弹,但反弹至29000点附近时开始受阻回落。最终,恒生指数上周上涨0.78%,国企指数上涨0.89%,恒生小型股指数上涨0.48%,恒生中型股指数上涨0.82%。恒生指数在前期形成的阻力位附近受阻回落,说明港股市场仍然处于弱势,上周仅为下跌过程中的反制,震荡调整的格局并没有改变。

上周恒生指数于29000点附近受阻回落,一方面此位置是前期箱体震荡的上沿,有较强的技术性压力;另一方面是内地A股的反弹开始降温,A股的回落最终拖累了港股的表现。正如我们上期报告所指出的,8月下旬市场的回升主要是资金面的回暖所致,但资金推动的行情只能是短期反弹。因此,市场的受阻回落也是在预期之中。不过,美国二季度GDP修正值再创新高,强劲的经济数据 推动美股持续走强,对港股也有一定的支撑作用,使得港股的表现相对于A股更强一些。而回归到影响港股市场中长期走势的两个影响因素,中美贸易摩擦和美国加息这两点上,港股未来的走势仍然并不乐观。特朗普称将在本周公众讨论期结束后,推进对2000亿美元中国商品征关税。中美贸易摩擦有很大的可能在本周再度升温。其次,美国9月下旬将进行议息,目前对美国下半年加息2次的预期并没有下降,而且9月加息的概率高达90%以上,已是板上钉钉的事。美元指数也因此逐步企稳回升。随着加息日的临近,港股市场的资金面压力将会继续增加。

技术走势上,恒生指数反弹受阻后,目前已经跌破所有的短期均线,震荡调整的格局并没有改变。结合目前中美贸易摩擦很可能于近期再度升温,以及月底美国的加息,我们认为8月下旬以来的反弹很可能已经结束,对港股继续保持谨慎的态度。

021-61406392

021-61406392