资金趁势北上,8月行情来袭!各大私募怎么看?

摘要 近期韭菜们听得最多的股评就是什么相对底部,入场机会,可变态的是大家都知道相对底部,牛市指日可待,但抄底的钱都被套住了。截至到上周二连续3根放量大阳线告诉我们,这时底部大概率是有资金入场了,但具体多少我们还无从得知,但这个信号是很积极的,近期市场表现大家有目共睹,不管是受“疫苗事件”影响医药板块大跌,

近期韭菜们听得最多的股评就是什么相对底部,入场机会,可变态的是大家都知道相对底部,牛市指日可待,但抄底的钱都被套住了。

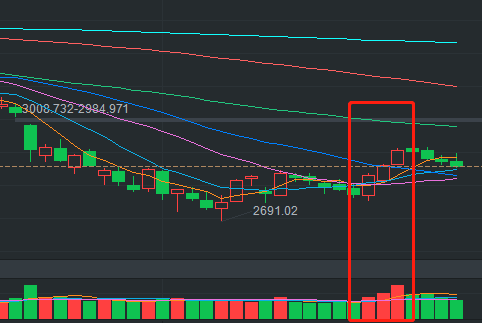

截至到上周二连续3根放量大阳线告诉我们,这时底部大概率是有资金入场了,但具体多少我们还无从得知,但这个信号是很积极的,近期市场表现大家有目共睹,不管是受“疫苗事件”影响医药板块大跌,还是人民币贬值,指数依然“以不变应万变”,因为实在是跌无可跌。

截至30日收盘,沪深大盘再度下挫,沪指报2869.05,收跌0.16%,深成指报9181.94,大跌1.23%。

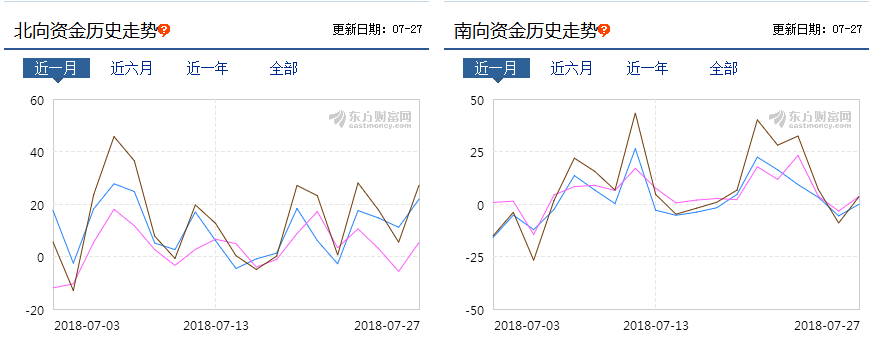

聪明资金齐发力,加速北上,寓意几何?

金钱总是比人们看得更远。据中国证券报援引东方财富Choice数据显示,沪股通、深股通北向资金近一月净流入230.32亿元,港股通南向资金近一月净流入35.54亿元。而在上周,北上资金净流入70.64亿元,流入资金创7月以来单周净流入最高金额,基建类个股和大金融类个股加仓明显,中国平安北上资金净买入11.5亿元,海螺水泥北上资金净买入3.34亿元。

可以看出,资金加速北上不仅受到国常会政策利好的短期刺激,更是对去杠杆背景下经济稳中向好的肯定。

从本周一的盘面上看,沪指在10日线和20日线上方小幅震荡洗盘,一旦企稳,本周大盘或有望重返2900。近期低价股超跌反弹,和基建等板块崛起,结合即将到来的建军节,我想聪明的资金早已嗅到了潜在机会。

去杠杆背景下的“放水”,反弹的希望还是牛市的起点?

利空出尽便是利好,更何况这些利空已经对指数造成的伤害为零,任何一点利好都是韭菜们抢反弹的最后希望。《人民日报》也说了,当前去杠杆已初见成效,未来要进入稳杠杆阶段。稳,就是要不松不紧,刹急了,松一松,同时又不能给炒作的资金一丝希望。

对此,重阳投资认为,近期财政、货币等政策的一些必要的微调,从金融监管层面来说,是在资管新规过渡期内给予市场更大的灵活性。这一系列的政策在未来有望推动社融增速企稳或小幅回升。但这并不代表去杠杆的中止,而是行稳致远。

23号国务院常务会议表示,财政政策,积极;货币政策,松紧适度。在给市场发出最强音的同时还给了市场许多想象的空间。

积极的财政政策意味着什么?积极投资,促产业,促发展,促就业,这是财政做的事,显然直接受益的便是基建、制造业和服务业。因此上周的“铁公基”(即铁路、公路和基建板块)走势不错。据市场数据不完全统计,上周涨幅前三甲的板块是水泥、建筑、钢铁,分别上涨8.89%、8.5%、7.86%。

“七翻身”近在咫尺,8月行情如何演绎?

8月是A股上市公司半年报披露的高峰期,也是检验“七翻身”行情能否延续的重要一月,各大私募早已摩拳擦掌。

同花顺数据显示,沪深两市共计有2159家上市公司披露了2018年半年报业绩预告,其中59.58%的公司业绩预喜。

长金投资认为,长期看来,股价必然由业绩带动,好企业的价值和价格在短期有可能受到外围因素影响偏离较大,但价格向价值回归是必然的。国际方面,中美贸易纠纷给全球经济带来许多不确定性。国内方面,金融去杠杆坚定不移,实体经济融资渠道明显收缩,货币政策和房地产调控在上半年相继发力,因此我们对下半年市场保持谨慎乐观的态度。

星石投资认为,目前市场经济、政策、估值正“三重筑底”,从估值分布来看,目前全部A股估值中位数是30倍,0-40倍估值的个股占比55%,低估值个股占已经接近甚至超过了过去历史底部的情况。从市场交易量来看也趋近于情绪底,换手率基本接近过去几次大底,优秀的公司在低估值阶段显得更加珍贵。下半年我们将主要通过四条主线布局价值成长股:互联网、高端制造业和新能源汽车产业链;政策变革的医药生物;模式创新的新零售;品牌垄断的大众消费品等行业。

泊通投资总经理卢洋表示,中长期的宽松的货币政策和积极财政政策,我觉得会出现,但是效果要到年报期才能看出来,短期内对财报的改善并不会出现。我认为市场在目前短期反弹了200点的情况下,最大概率的走势是在此位置横盘整理,沉淀情绪,然后市场在基本面良好的核心资产带领下,走出结构性慢牛。目前我们的仓位依然很高,因为我们认为目前位置是长期结构性牛市的起点,未来我们会高仓位持有并看好印钞机类型和高ROIC类型的组合。

弘尚资产合伙人、投资经理于龙表示,如果自上而下来看,整体宏观环境乏善可陈。但如果以更宏观和长远的角度来看,中国正在升级的制造业,庞大的潜在消费需求,部分行业正在发生的内部整合等,这些仍然构成了有力的长期驱动力。

总体而言,短期情绪和估值都较低,但从专注于企业长期价值创造的角度,当前的中周期的下跌(宏观风险)提供了长周期(结构性动力)的买入机会。基于这种判断,我们仍将保持合理仓位,来赚取企业价值创造和部分被错误定价的资金所创造的alpha。

021-61406392

021-61406392