成立3年亏13亿,增速超京东100倍!拼多多美国上市,就凭这个?

摘要 快,用来形容拼多多是最好不过了!从6月29日公布招股书到7月26日上市,前后不到1个月的时间。7月26日21:30,拼多多在美国纳斯达克正式挂牌上市,拼多多创始人、董事长兼CEO黄峥终于迎来了历史性的一刻。拼多多上市首日,开盘价报26.5美元/股,较发行价19美元上涨近40%。截至收盘,拼多多报收2

快,用来形容拼多多是最好不过了!从6月29日公布招股书到7月26日上市,前后不到1个月的时间。7月26日21:30,拼多多在美国纳斯达克正式挂牌上市,拼多多创始人、董事长兼CEO黄峥终于迎来了历史性的一刻。

拼多多上市首日,开盘价报26.5美元/股,较发行价19美元上涨近40%。截至收盘,拼多多报收26.5美元,市值为296亿美元,为京东的60%!

拼多多,凭什么?

拼多多成立3年以来累计亏损13亿,收入增速却高达3700%,超京东100多倍!光鲜的背后是运气还是实力?

根据拼多多招股书数据显示,截至2018年一季度公司近12个月的GMV(成交订单金额)为1987亿元,同比增速达851%,而反观京东和天猫,其增速仅为36%和35%。

截至2018年二季度,拼多多的年度活跃用户达到3.44亿,同比增加245%。3.44亿,意味着拼多多的用户已超过京东在2018年一季度的水平。

然而除了这些亮瞎眼的数据背后,人们还要面对一个铁铮铮的事实,那就是亏损。

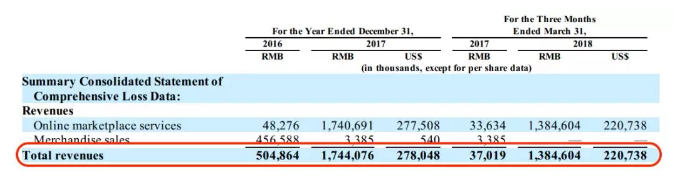

招股书数据显示,拼多多2016年、2017年、2018年一季度营业收入分别为5.09亿元、17.44亿元、13.84亿元,而净亏损分别为2.92亿元、5.25亿元和2.01亿元,最近2年多亏损超过10亿,成立以来亏损达13亿。

这要是换做在A股,别说没有上市资格了,就算上了市也得给我退了。但我们反过来想想,既然它能在纳斯达克上市,必然也存在其合理性。毕竟美国市场比A股要理性得多,一家上市公司被市场炒作或错误定价的概率很低。此外,互联网公司的估值靠的就是增长,而不是利润。增长越快,市场给它的估值就越高。如果要说关注利润的话,那京东、阿里和亚马逊,肯定是全球最荒唐的公司了。

然而数据只是表象,商业模式才是重点。拼多多之所以能获得成功,很大程度上得益于其病毒式营销。

我们想到拼多多就想起什么?便宜!当前各大电商都在向中高端市场拓展的时候,拼多多却把那些被电商巨头视为屌丝的客户群捧为上帝。

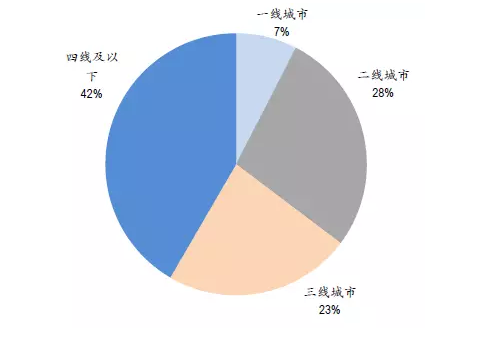

据市场不完全统计,拼多多用户中来自三四线及以下城市的用户占比达64.73%,而一线城市的用户占比仅为7.56%。

免费的东西最容易激起人的主观能动性,因为它抓住了人性的贪婪:明知道便宜没好货,但反正花不了什么钱,而且砍价只是转发微信群,又不会损失什么。因此,拼多多拼单的过程,不仅是购买的过程,也是推介和拉新的过程。这个营销成本几乎为零,且所有买家都是推销员,一遍一遍地把商品链接丢进一个又一个微信群。

既然是微信群,这一切的营销就必然离不开腾讯。拼多多与腾讯的战略合作使它站在巨人的肩膀上成长,在广大三四五线城市,“屌丝客户群”或许没有京东,或许没有淘宝,但一定有微信。既然可以在微信群里砍价,为什么我要去京东和淘宝APP上挖那些繁杂的优惠券呢?

正是因为有了微信群的便利与朋友圈的传播,这些所谓的“屌丝客户群”才会自发地不断分享链接,实现裂变式传播。

如果说腾讯给了拼多多平台,那么阿里则给了拼多多资源。

拼多多创始人黄峥遇到的第一个贵人便是孙彤宇。孙彤宇1996年加入阿里,2003年创淘宝,2008年离职,他是阿里巴巴十八罗汉创始人之一,也是阿里的二号人物。毫不客气的说,孙彤宇基本是电商的鼻祖。因此,今天你再去看拼多多的商业模式,或多或少都有一些淘宝的影子。

山寨假货、用户投诉、商家维权、微信骚扰...拼多多未来的路该怎么走?

就像共享单车一样,尽管OFO的损坏率最高,但路上见人们骑的车大多还是OFO。目前,拼多多也面临着同样的问题。

今年6月13日,上海发生了数十名商家围堵拼多多公司总部的事件。纽约时报也报道称,纸尿裤制造商Daddy'sChoice已向纽约联邦法院起诉拼多多售假行为。

上面说了,拼拼多的模式是去挖掘屌丝的人性弱点,通过微信“发起拼单”,属于典型的病毒式营销。但这种方法短时间内可以积累大量用户,但伤害微信用户的体验也是必然的。试想,朋友圈里除了要忍受各种微商外,微信群还有各种砍价链接,换做是谁,都很难接受这种社交。拼多多的未来的口碑前途未卜。

互联网电商的核心竞争力终究需要回归服务水平和用户体验,不仅是零售电商,其他许多商业模式亦是如此。说白了,拼多多现在所面临的另一大问题,是要搭建自己的平台,而不是背靠大树好乘凉。

招股书数据显示,拼多多将把上市募集到的22.44亿美元资金用于三方面:其一,扩大业务规模;其二,技术投入和研发;其三,一般企业运营,包括将投资或收购一些项目。

在技术和研发投入方面,拼多多在2018年一季度拼多多研发投入达到7282万,同比上涨354%。

显然,拼多多已经意识到了这一点。

“屌丝客户”的爆发?

“屌丝客户”,专业点就叫做长尾客户。公司80%的利润来源于20%的客户,而长尾客户就是每家公司剩下的那80%。这些客户可以不顾劣质和逼格,只要便宜就愿意掏钱。

拼多多敏锐的洞察力正在于它瞄准了这些长尾客户群,这些屌丝客户,在黄峥眼中却成了上帝。而低价的客户群对应的就是低价的供应商。这些供应商要么想狠捞一笔走人,要么只想薅下羊毛。而制定规则的拼多多显然更倾向于底层消费者。

近年来,无论是阿里还是京东,微博还是陌陌,甚至格力、美的,都在向三四线城市渗透,打通垂直渠道。我们整天喊着消费升级,消费驱动经济,但要知道,中国的现状并不只是北上广深,我们只是互联网世界的最小众用户群之一,相当一部分群体他们的消费能力还是很欠缺的,而且大部分国内互联网消费者买东西首要考虑的是它便不便宜。

结语

拼多多能够爆发,有时代的背景,也有电商的背景,这个电商背景便是长尾客户的崛起,并开始成为互联网主流。正如拼多多把自己的商业模式视为“社交式电商”,尽管其存在很大争议,但无疑它激起了中国庞大数量的最底层客户的“社交”。拼多多正是凭着明确定位,对这块被遗忘的大陆捷足先登,最终造就了它的上市梦。

021-61406392

021-61406392