喜大普奔!刚刚,国家下了铁命令,你的工资要涨了!

摘要 2018年3月,政府工作报告明确表示:将提高个人所得税起征点!消息一出,全国喜大普奔!不过在6月19日这天,国家终于一锤定音,下了铁命令!个人所得税法修正案草案正式提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修,人们也将迎来一次个税大改革!你的工资能“涨”多少?本次

2018年3月,政府工作报告明确表示:将提高个人所得税起征点!消息一出,全国喜大普奔!不过在6月19日这天,国家终于一锤定音,下了铁命令!

个人所得税法修正案草案正式提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修,人们也将迎来一次个税大改革!

你的工资能“涨”多少?

本次个税改革主要方面包括:

1、工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税;

2、个税起征点由每月3500元提高至每月5000元(每年6万元);

3、首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;

4、优化调整税率结构,扩大较低档税率级距……

5、为堵塞税收漏洞,个税法修正案草案拟首次增加反避税条款,针对个人不按独立交易原则转让财产、在境外避税地避税、实施不合理商业安排获取不当税收利益等避税行为,赋予税务机关按合理方法进行纳税调整的权力。

其中起征点的提高无疑吸引了大家的眼球,因为这意味着你缴纳的个税更少,而相对实际所得薪资将会“上涨”。

目前,我国的个人所得税税率实行七级超额累进税率,不同的应纳税所得额区间对应不同的税率,税率最低档为3%,最高档为45%。

来源:网络

如果个税免征标准从3500元提高至5000元,考虑月应纳税所得额和税率不变,则个人将少缴纳个税45元,即(5000-3500)*3%。因此对于那些个人月应纳税所得额在3500-5000元之间的人而言,个税减免额是最大的。

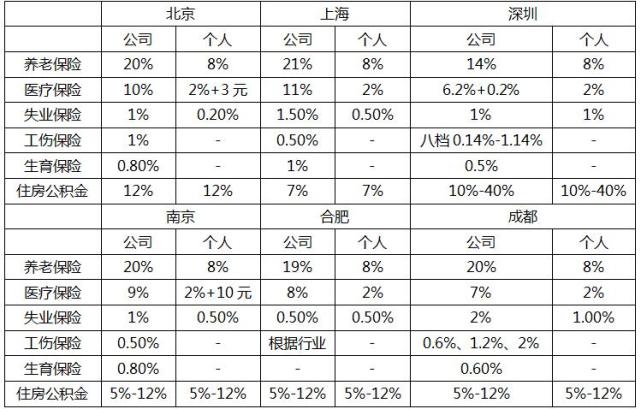

然而,不同地区的五险一金的缴纳比例也不一样,以月薪10000为例,京沪深三地的五险一金缴纳比例差别就比较大。

如果个税起征点从3500调整到5000,上海地区在扣除五险一金后,应纳税所得额恰好从税率20%档变为税率10%档,从而税后收入提高的金额更多,而其他地区税后收入均提高了150元。

来源:网络

另外,根据这次草案,工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税。

按照现行个人所得税法,工资、薪金所得的基本减除费用标准为3500元/月,劳务报酬所得、稿酬所得、特许权使用费所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。草案将上述综合所得的基本减除费用标准提高到5000元/月(6万元/年)。

举劳务报酬所得的例子:

对劳务报酬所得,计算公式为:

1、每次收入不足4000元的:

应纳税额=(每次收入额-800)*20%

2、每次收入在4000元以上的:

应纳税额=每次收入额*(1-20%)*20%

3、每次收入的应纳税所得额超过20000元的:

应纳税额=每次收入额*(1-20%)*适用税率-速算扣除数

超过20000-50000的部分,税率30%,速算扣除数2000

超过50000元的部分,税率40%,速算扣除数7000

假设排排君一次性取得收入25000元,应税所得是25000*(1-20%)=20000元,刚好没超过20000元,适用税率为20%,也就是需缴纳4000元的劳务报酬所得税。

而如果排排君的年薪是75000元,月薪平均6250元,不考虑年终奖。那么这部分又必须再次征收个税。此次实行综合所得征税,相当于将许多杂碎的小收入打包在一起征税,类似于国外的以家庭为单位征税,税收减免效果显而易见。

财政部部长刘昆当日在作草案说明时也表示,这一标准综合考虑了人民群众消费支出水平增长等各方面因素,并体现了一定前瞻性。按此标准并结合税率结构调整测算,取得工资、薪金等综合所得的纳税人,总体上税负都有不同程度下降,特别是中等以下收入群体税负下降明显,有利于增加居民收入、增强消费能力。

影响更深的,不是起征点,而是税改

可以看到,起征点的提高,虽然影响直接,但终究省不了多少税。因此此次个税税改的重点——专项附加扣除、优化调整税率结构,却被许多人给忽视了。而后者,才是决定我们到底能节税多少的根本。

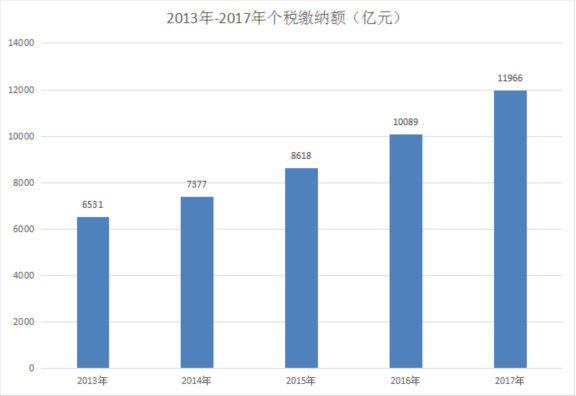

财政部数据显示,2017年全国个税收入11966亿元,同比增长18.6%;而2013年仅6531亿元。

来源:财政部

截至2018年5月底,我国个人所得税收入6891亿元,同比增长20.6%,新增额甚至超过了2013年全年个税收入。官方的解释是,个税收入大增主要是城镇居民收入增加以及纳税人数增长带动。但仔细想想你会发现,其中纳税人数的增长基本都是普通百姓,也就是说,缴税的大头还是工薪阶级,个税并没有起到调节贫富的作用。

此次增加的专项附加扣除项,可谓是一大亮点,但除了列举的这些情况外,还有多少支出可以扣除?扣除多少?如何优化税率结构?目前还没有细则。不过此次个税税改的方向与美国的个税体制及其相似,我们不妨来了解一下。

美国的个人所得税是以家庭为单位综合征收的,除了对各种所得进行综合征收,实行超额累进税率外,还有各种税前扣除(免税额度),而扣除项也充分考虑了取得收入所花费的成本和代价。因此,美国的个税报税的扣除项更像是一种“退税”。

也就是说,你的总收入中如果有符合相关联邦支出费用(如孩子教育费、大病医疗费、老人赡养费等)规定的,可以抵减,并得到调整后收入,这就相当于再次提高了“个税起征点”。

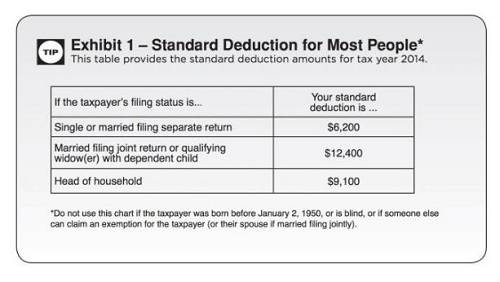

此外,在联邦个税体系中分为标准扣除项和逐项扣除项。比如这张联邦个税标准项扣除对照表第三项:如果你是head of the household的话,又能扣减$9100,相当于又一次提高了$9100的免税额度。

来源:美国联邦税务局

因此在美国,个税的最终应税收入=调整后总收入-标准扣除项或者逐项扣除项-免税额度。

正是因为这种对普通工薪阶级的应税收入的不断抵减,使得美国人在个税方面的税赋比中国要轻许多,税收“劫富济贫”的初衷也得到了落实。在美国,近50%的工薪阶层只承担了联邦所得税的5%,10%的高收入者承担了个人所得税的60%多,1%的最高收入者承担了30%多,形成了比较完美的“倒金字塔”的税收结构。

诚然,无论提高起征点还是未来税制改革细则的出台,对于普通老百姓都是利好的。税赋减少了,居民可支配和消费的钱就多了,站在国家角度来说虽然个税收入和税收人群基数会减少,但居民的消费增加了,消费也会产生更多的流转税,而这些税种的增长潜力远大于个税。

所以财政依然可以在这些其他税源中“弥补”回来,这样做既能藏富于民,还促进消费和内需,一举两得。

021-61406392

021-61406392