焦虑!未来十年,财富即将向这里转移!

摘要 这是一个令人焦虑的时代。人们手中的钱越来越多,但在通胀、低息、去杠杆的环境下,我们拿着这些钱该怎么办?紧缩的时代紧货币、紧杠杆......嗯,摸摸自己的钱包也挺紧的。可是近一年多来我们面临的紧缩不止这么点点。货币紧缩。2016年12月,中央经济工作会议定调2017年货币政策:从稳健变成稳健中性。20

这是一个令人焦虑的时代。

人们手中的钱越来越多,但在通胀、低息、去杠杆的环境下,我们拿着这些钱该怎么办?

紧缩的时代

紧货币、紧杠杆......嗯,摸摸自己的钱包也挺紧的。可是近一年多来我们面临的紧缩不止这么点点。

货币紧缩。2016年12月,中央经济工作会议定调2017年货币政策:从稳健变成稳健中性。2017年12月,中央经济工作会议对2018年货币政策基调依旧是稳健中性。

金融紧缩。并购、融资导致了大量的资金空转,银行委外理财推高收益的同时也在推高风险,引发了金融和实体的脱节。

2017年上半年以来,银监会,证监会连续出台了很多监管措施,包括最近出的资管新规,概括起来就是要让金融回归本源和理性。

地产紧缩。至今很多三四线房价翻了一倍,政策当然也不会容忍,各种各样的限购限贷措施层出不穷,房贷的利率已经在持续上行,地产政策的紧缩还在继续。

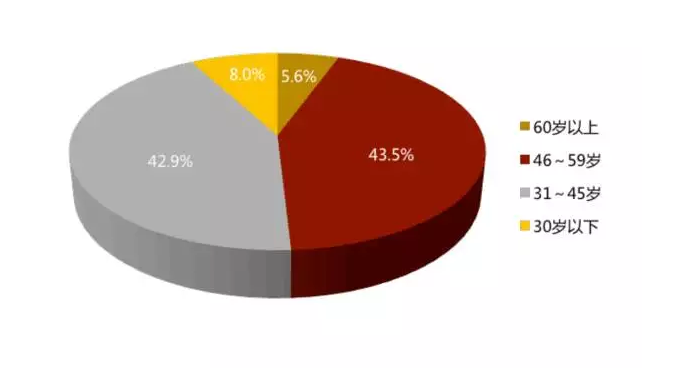

楼市增量资金正在减少

以30-45岁为主的中产阶级已经有42.9%为高净值人群,而它们也是买房的主力军。

来源:网络

但这种看似水到渠成的逻辑,逐渐迎来了转折。

目前债务余额较高的部分依然是企业、家庭和政府,国企改革、去杠杆如火如荼,但绝大多数民企和家庭部门杠杆率还是比较高。

据不完全统计,从存量看,2017年Q3房贷杠杆率回升,全年维持在26%左右,2018Q1升至27.68%,增量为48.08%;从增量看,2017年居民购房加杠杆速度开始放缓。

显然,不管是基于楼市调控也好,还是购买欲望下降也罢,楼市的增量资金正在减少,这已经是不争的事实。

国家希望钱转移到哪里?

我国的经济增长来源于三驾马车:投资,消费,出口。投资这块,作为政府,一个是要保证钱的源头不出问题,一个是要引导资金往该去的地方去。我国经济活动的主要资本来源还是银行,而银行的钱主要还是来自于居民,政府和企业的存款。

2017年12月末,中国本外币存款余额169.27万亿元,同比增长8.8%。其中,存款里面97%左右都是人民币,大约为164.1万亿元,同比增长9%。看得出来,用于支持产业升级和居民消费的主要资金源泉还在增长。

那么,国家希望钱往哪里去呢?

我们先看几组数字,感受一下2015年开始的房地产过热对中国居民的财务状况产生了多么大的影响。

2016年中国居民新增中长期贷款为5.7万亿元,而当年中国居民新增存款为5.16万亿。

2017年中国居民新增中长期贷款为5.3万亿元,而当年中国居民新增人民币存款下降到了4.6万亿元。

这个中长期贷款主要就是房贷,这说明什么?

2016-2017年,中国居民每年存的钱小于借的钱,负债在逐渐上升。从长期来看,是不可持续的。

国务院副总理刘鹤的话大家别忘了:做生意要有本钱,借钱要还,投资要承担风险,做坏事要付出代价。

尽管国家在2017年大力管控房地产,但是按住了这头,却冒出了那头——消费贷。反应到数据上,2017全年居民短期贷款增加1.83万亿元,同比增长高达181.8%!

兴业银行首席经济学家鲁政委称,消费贷火爆既有商业银行重视消费贷市场,推广力度较大的原因,也与房地产限贷有关,按揭贷款被限制之后,有居民将消费贷变相投入房市。

为了抑制这个现象,高层的措施那就是限贷,通过提高资金使用成本来遏制居民向银行借钱买房。

2018年5月7日,国有四大银行(工商,建设,农业,中行)宣布,将北京地区首套房贷款利率按照人行基准利率的1.1倍执行,二套房贷款利率政策不变,仍为基准利率上浮20%,银行这么做,其实就是想遏制中长期贷款猛增的势头。

总之一句话,2018年国内房地产市场的严管还将持续,现在国家不希望老百姓继续买房。

资产配置何去何从?

房价的暴涨,对资产的焦虑占据了最上风,有人为首付发愁,有人为房贷发愁,更多数人焦虑的是,怕手中的资产迅速贬值。

尤其是在理财渠道越来越少的情况下。

房产限购限售,还能买的地方,基本没有投资的空间;理想中的牛市也迟迟不来;面对人民币的坚挺,海外理财或许很难收获到令人满意的收益;银行理财的收益率也基本难以对抗通胀。

如何让资产保值增值,将是我们打赢这场资产保卫战的关键。

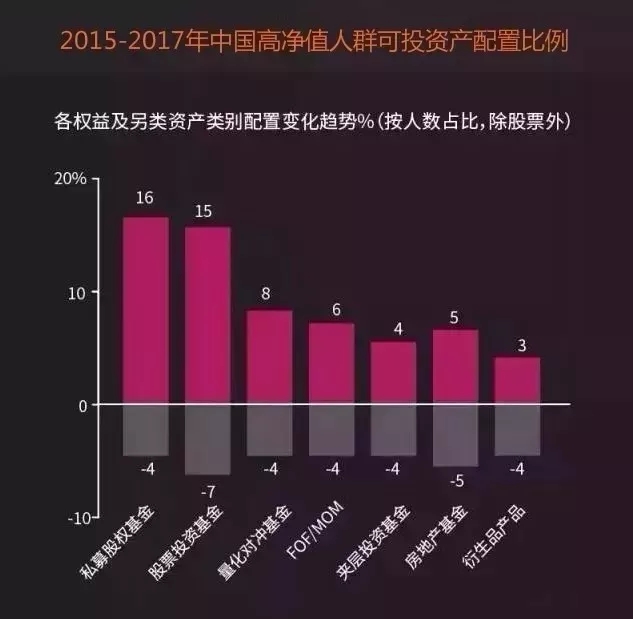

私募基金替代房地产成为新一代高净值人群标配资产

根据BCG和兴业银行发布的报告数据显示,截至2017年底,中国大陆千万资产的“高净值家庭”数量达到 186 万,拥有超过60万亿可投资金融资产,而国内创富一代将集中步入家族企业与财富交接阶段。

老一辈的财富多以现金、国内权益及固定收益类债券,而基于提升生活品质、退休规划和财富的传承,多层次需求的实现需要多元的资产配置。海外资产、风险投资、私募基金、房地产信托等资产成了新目标。

来源:网络

但为什么资产配置当中要有私募基金呢?

资产配置的黄金三原则,其中之一就是私募基金资产类别配置。美国富豪资产中最大的占比是金融,占到25%左右,这里面就包括私募股权基金、私募证券基金。在当下,财富增长最好的方式就是让钱生钱。

根据BCG和花旗的研究显示,过去五年中,耶鲁基金的另类资产配置比例从过去仅30%增加到现在的53%,其中私募基金和风险投资占33%。

因为私募的资金来源大都属于长期资金,投资者通过配置具有一定封闭期限的相对低流动性权益资产,获得相对高流动性资产而产生的溢价。

此外,随着我国相关制度法规的完善,私募行业运作更加规范,信息披露更加公开透明,随时都可以在私募基金网上查询到私募基金运作及管理人情况。

信托有“一法三规”,私募基金有“一法六规”,特别是新规实施后私募行业进行了大洗牌,行业运作更规范,信息披露更公开,私募产品也更具安全性。相比信托,私募的监管有过之而无不及。

资产配置的目的是什么?跑赢通胀?保值增值?说白了就是要赚钱。但赚来的钱必须是安全的钱,否则那就不叫保值增值,而是铤而走险。

但是私募基金不一样,私募管理人的利益与投资者的利益息息相关,超额业绩必须在每次净值创出新高后才可提取,所以管理人为投资者赚钱,就是在为自己赚钱。

正因为私募基金有严格的激励机制,需要追求稳健的正收益,这也激励私募基金管理人能更用心地管理和运作来赢得更加可观的投资收益。

目前来说,优质的私募产品依然是稀缺资源,无论是监管层还是机构,都在不断提高购买优质私募的门槛,越来越多的高净值人士正在借助专业靠谱的第三方理财机构来帮助选择优质私募基金。

结语

许多家族财富拥有者和高净值人士表示他们并不具备必要的知识、时间还有人员配置去对投资做尽职调查。随着高净值人群资产配置理念的加深,以及为专业服务付费的习惯逐渐形成,未来私募行业专业化的程度将越来越高,人们也会将私募资产配置作为对抗经济周期的利器。

021-61406392

021-61406392