43家平台崩溃!银行彻夜无眠!老百姓的钱究竟该怎么投资?

摘要 任何一个行当,如果当风险积聚爆发之后,监管收紧、行业洗牌将成为一个新的轮回。如今互联网金融行业所面临的困局,正是这浮华之后挤泡沫的过程。随着多地重拳出手打击互联网金融领域非法集资行为,整个行业已风声鹤唳。据不完全统计,近一个月有14家互联网金融公司相继“爆雷”。银行存管并不是“万能锁”据融360最新

任何一个行当,如果当风险积聚爆发之后,监管收紧、行业洗牌将成为一个新的轮回。如今互联网金融行业所面临的困局,正是这浮华之后挤泡沫的过程。

随着多地重拳出手打击互联网金融领域非法集资行为,整个行业已风声鹤唳。据不完全统计,近一个月有14家互联网金融公司相继“爆雷”。

银行存管并不是“万能锁”

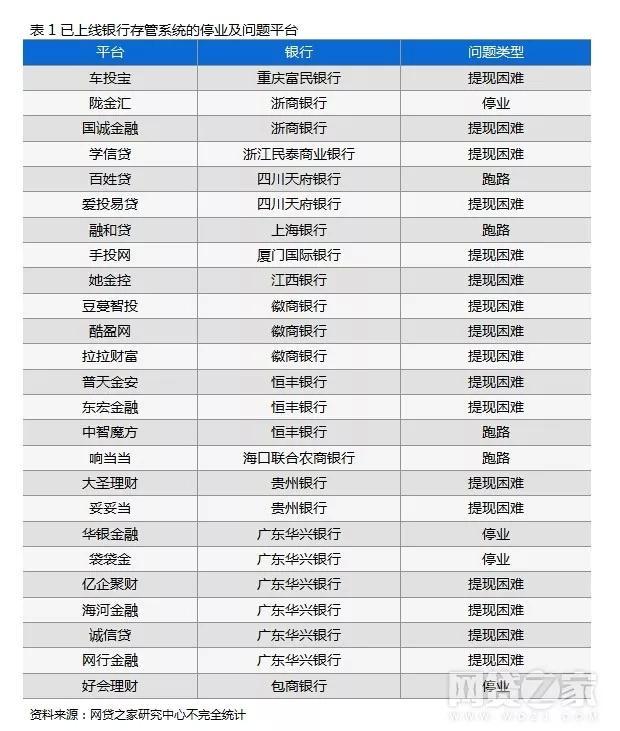

据融360最新的统计数据显示,截至2018年5月21日,全国共有857家正常运营的网贷平台上线银行资金存管系统,占正常运营平台的56.27%。

然而,上线银行存管的平台并不代表其安全性。截至目前,共有43家上线银行存管的平台出现问题,较上个月新增7家。其中25家出现提现困难、10家停业、5家跑路、2家经侦介入,1家良性退出。

为什么需要银行存管?

当双方发生纠纷时,人们总是倾向于寻找第三方来评评理。因为这会在人们心里产生一种心理安慰,总是认为第三方是相对公平的。

同样,对投资者而言,在筛选网贷平台时,是否有银行存管是平台安全性的重要参考指标之一。至少银行在做存管审核的时候,对P2P平台各项基础资质都做过一遍审核,ok之后,说明银行已经相信它是相对安全的了。

其实我们平常接触的淘宝、京东也是扮演着资金存管的角色。我们付款后,钱并没有直接到卖家账上,而是进了淘宝的账户作暂时保管,以防止卖家收了钱却不发货的风险。

资金存管最初诞生于证券行业。用户进行证券交易的资金,一开始是由证券公司在银行建立一个账户直接管理,但这样存在很大的风险,因为证券公司可以直接挪用用户的资金,而没有任何束缚。

后来,监管层要求客户资金必须统一由商业银行存管。在这种存管模式下,证券公司只负责客户证券交易的管理,资金结算与管理由银行负责。目前的银证转账就是如此。

把资金存管应用到P2P行业,简而言之,就是:由银行管理资金,平台管理交易,做到资金与交易的分离,使得平台无法直接接触资金,避免“资金池”的产生和客户资金被直接挪用。

但目前来看,绝大多数P2P是没有资金托管的,也就是说用户的投资会进入到平台自己的腰包里,平台拿去干嘛了?投资项目?还是给了借款方?还是直接就跑路?我们不得而知。

银行存管是P2P平台合规的硬性指标

既然我们老百姓都能明白的道理,政府不可能不明白。

2016年8月24日《网络借贷信息中介机构业务活动管理暂行办法》明确要求,网贷平台需要与银行合作建立资金存管。

2017年2月23日,银监会发布《网络借贷资金存管业务指引》明确了网贷资金存管业务应遵循的基本规则和实施标准,鼓励网贷机构与商业银行按照平等自愿、互利互惠的市场化原则开展业务。

2017年12月,P2P网贷风险专项整治工作领导小组办公室下发《关于做好P2P网络借贷风险专项整治整改验收工作的通知》,要求各地在2018年4月底之前做好辖内主要P2P机构的备案登记工作,并在6月底之前全部完成。目前已经有多个省市下发了整改验收工作的通知,均明确要求P2P平台需上线银行存管,未上线银行存管的不予备案验收。

咱们对于所有理财的态度,不管它是线上还是线下,没有资金存管或托管,千万碰不得。即使你“相信”它有存管,那也是需要有依据的,但如果没有,可以直接pass了。

就像你直接拿钱给一位“股林高手”帮你炒股一样,如果他炒股亏了,可能在利益熏心的驱使下,会把剩下的钱放高利贷或者投资更高收益的P2P,这不但没有控制损失,反而在扩大风险。而这还是在他没有跑路的基础上。总之一句话,无存管的理财,道德风险极高。

“高收益”的风险可能比你想象的还高

咱们知道,一般货基的收益率在4%-5%之间,银行理财在此基础上还能再高几个点,但排排君觉得,以10%为分界线(除权益类资产外),超过10%的就要格外小心了。因为它所需要获得“实际收益”绝不仅仅只是10%!

排排君给大家算算,10%的利息+三方托管费+日常运营等,最少也要约15%,如果是线下的还要加上线下推广和店面运营成本。

以上这些还仅仅是融资成本,这还不包括资金本身的机会成本。因为融到的钱不可能马上投资,而且就算投,有时不一定能全额投资。比如你募集了10亿,但只投出去了5亿,而且项目可能只有10个月,但是你还得按照1年10个亿的10%成本支付给投资者,折算下来这5亿要至少要年化24%的收益才能覆盖,如果再加上融资成本的5%,也就是说你还至少要找一个年化30%+的项目投资,才能赚钱!而这比原本的的10%高出三倍!

风险与收益永远成正比,短期内做到年化30%,除了与高风险对赌,排排君目前想不到任何其他更好的手段。

如何判断平台的含金量?

今年4月初,互联网金融风险专项整治工作领导小组下发《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》(29号文)。但紧接着在4月中旬,各地金融办收到电话通知,P2P网贷备案验收细则被叫停,全国网贷备案结束时间或延期。

这意味着互联网金融的验收标准可能更加严格,另一方面则需要较长的周期对网贷平台整体抗风险能力进行全面测试和考验。这对于P2P来说是好事。

监管层要求合规的P2P禁止线下宣传,必须有银行存管,因此避免了像网贷、线下理财那样的欺诈和资金挪用风险。

但咱也并不能完全依赖政府,掌握一些判断风险的必备技能还是很有必要的。

1、咨询。简单粗暴的方法,直接打电话给P2P公司咨询。但是可能P2P会隐瞒真实情况,所以未必可行。

2、信息查询。高级点,通过全国企业信用信息公示系统来查询P2P公司是不是平台股东。有时候,平台公司只有一个法人股东,那么就查该法人股东的股东,一层一层抽丝剥茧,很多隐情都会得以曝光。

另外,还可以去P2P公司的网站看看,了解该P2P的投资理念,看看投资案例。很多时候,从投资理念中我们就能多少窥得一二。

3、提防海外地区毫无名气的P2P。有些是国内平台在国外注册的皮包公司,再以P2P的名义投资国内平台。但我们很难查到境外P2P的资料,所以判断很难,建议宁可不投,也不要错投。

4、舆情监控。查看网上知名媒体的报道,尽量找一些现场合作图片或者视频什么的。若是毫无消息,此P2P具有可疑性。当然,有也不代表P2P的投资,有时只是双方合作造势,其实P2P一分钱都没打给平台。

5、如果P2P是上市公司,那就更好了,咱们可以直接通过财务报表查看公司经营现状。像那种连年亏损的上市公司尽量不要考虑。

结语

关于资金托管,一直是P2P行业热议的话题。有人认为托管机构什么事也不做,就躺着赚钱,增加了平台的成本,但不得不说,有第三方托管的平台,至少资金不会落到平台控制人手上,尽管不能避免因坏账多而导致平台倒闭,但至少能过滤掉诈骗和自融的平台,为投资者多撑一把保护伞。

021-61406392

021-61406392