国家传来大消息!紧急下架,这些饭碗将被砸!

摘要 清明节前后,国家又传来大消息,这次打的是组合拳,监管焦点直指影子金融!近期,中国银行保险监督管理委员会正式挂牌成立,银监会、保监会随之成为历史,“一委一行两会”的新格局也将取代“一行三会”。而此次新成立的银保监会的监管使命,剑指影子银行。刘鹤出席揭牌仪式时也指出,金融监管体制改革对解决金融监管交叉和

清明节前后,国家又传来大消息,这次打的是组合拳,监管焦点直指影子金融!

近期,中国银行保险监督管理委员会正式挂牌成立,银监会、保监会随之成为历史,“一委一行两会”的新格局也将取代“一行三会”。而此次新成立的银保监会的监管使命,剑指影子银行。

刘鹤出席揭牌仪式时也指出,金融监管体制改革对解决金融监管交叉和监管空白,逐步建立现代金融监管框架,打好防范化解金融风险攻坚战,具有重大意义和深远影响。

而另一个组合拳,还得从清明节前的一份“资管新规2.0”说起。4月3日,央行发布了《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》。

这一新规的核心可以总结为两条:

1、依托互联网公开发行、销售资产管理产品,须取得中央金融管理部门颁发的资产管理业务牌照或资产管理产品代销牌照。

2、“未经许可,依托互联网以发行销售各类资产管理产品(包括但不限于“定向委托计划”“定向融资计划”“理财计划”“资产管理计划”“收益权转让”)等方式公开募集资金的行为,应当明确为非法金融活动,具体可能构成非法集资、非法吸收公众存款、非法发行证券等。”

新规一出,业界哗然。新规的意思很明确,你在那些互联网理财APP中经常看到的什么资管计划、定期理财宝、持有满多久就能转让等这类产品均被统统叫停!

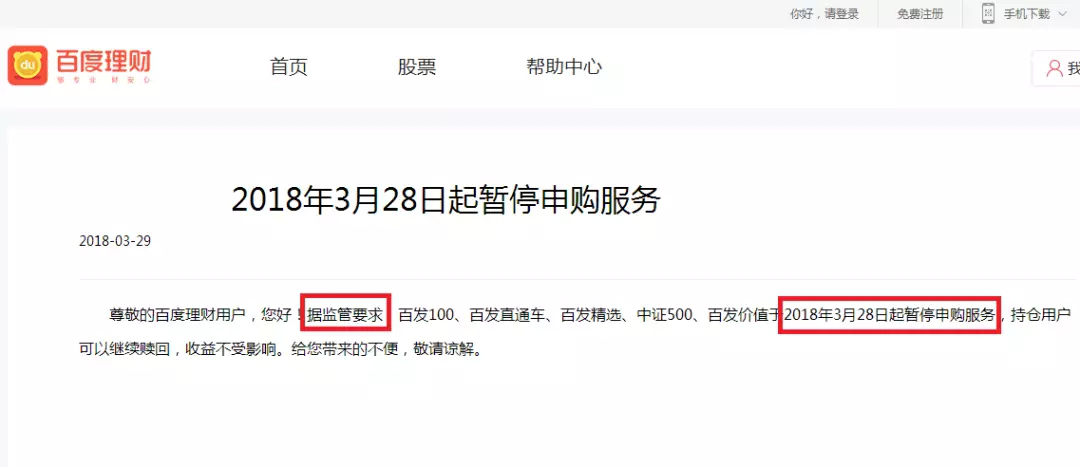

还有媒体报道称,百度理财、乐视金融(即乐为金融)等平台的产品紧急下架,苏宁金融旗下的多类定期理财页面也变为“即将上线,敬请期待”。

来源:网络

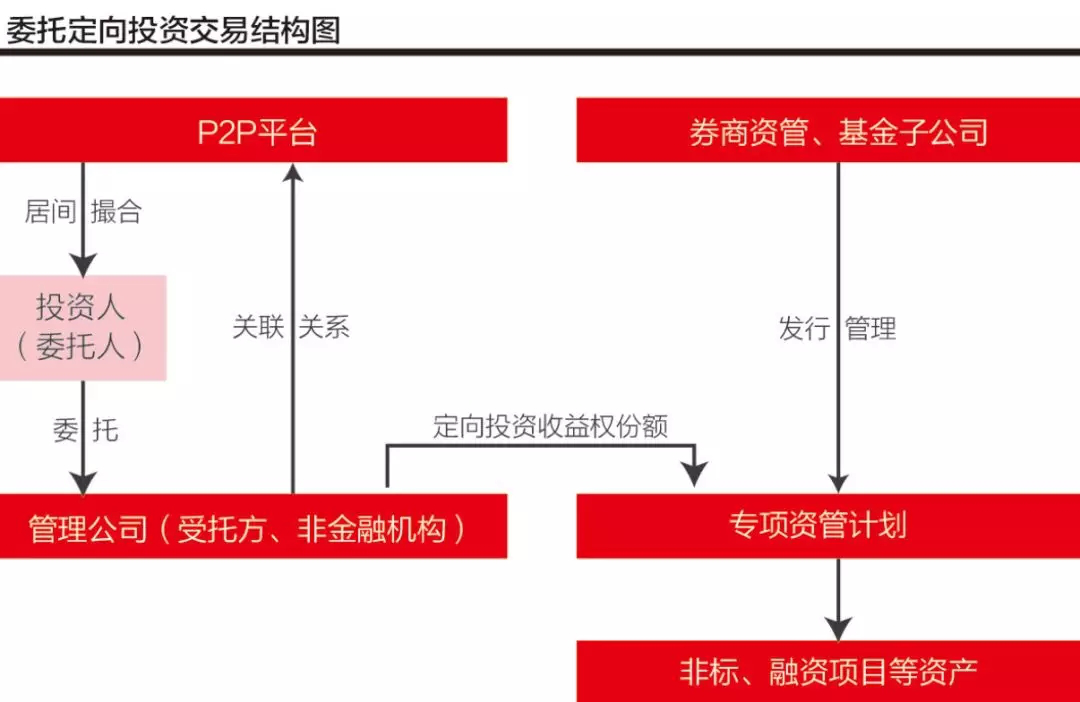

“定向委托投资”、“收益权转让”被砸饭碗

此次新规除了从金融牌照和交易所产品代销引流等方面加强监管外,最重要的是单独提了“定向委托投资”、“收益权转让”。

什么是定向委托投资,估计很多人都没太了解,其实很简单,本质就是借花献佛,移花接木罢了。

P2P所谓的“定向委托投资”,其实就是P2P平台自己没有投,也不借钱,而是找了另一家关联公司(借款人),其中投资人即委托方;借款人即受托方,P2P只是信息中介角色,投资人的钱还是由借款人指定投资,而其中定向投资的方向一般是资管计划等金融产品。

来源:网络

那么问题来了:P2P定向委托投资所对接的资管计划,本质上属于私募产品,按监管的规定,私募只能对合格投资者发售,不能卖给小散的。

据中国基金业协会最新发布《私募投资基金募集行为管理办法》中规定,私募基金的合格投资者,在个人方面,要求金融资产不低于300万元或者最近3年个人年均收入不低于50万元。此外,还要求投资者投资于单只私募基金的金额不低于100万元。

但通过定向委托投资的模式,就相当于普通小散通过“众筹”的方式拆分私募产品份额,以非合格投资者的身份购买私募产品,而这也是利用公开渠道变相地公开“销售”私募产品,将私募投资产品“公募化”,这显然是违规的。

而所谓的“收益权转让”,也是从中衍生出来的。很简单,既然像小散这样的非合格投资者购买了私募产品,也就意味着他们也拥有这些私募产品的“高收益”权。这时,如果非合格投资者A将自己的产品份额收益权“转让”给同为非合格投资者B的话,那么这将会让更多非合格投资者承受着不该承受的风险!

受新规“特别关怀”的影子银行是何方神圣?

咱们都知道,在我国,商业银行的贷款不仅仅有利率管制,还受到行业、授信、信贷规模等限制。说白了,银行怎么放贷不是由市场说了算,而是由政策说了算。

而传统银行的利润主要就是来自利差,这条条框框限制银行肯定是治标不治本的。为了提高利润,商业银行只好另起炉灶,将表内业务(信贷、融资等传统业务)转移到表外业务(担保业务、信用卡等)来规避监管,同时将资金通过表外或通道投向房地产、地方融资平台等。

而这些所谓的表外通道业务,就是影子银行体系的一部分。

当然,这只是一方面,影子银行还有许多逃脱管制的各种秘密通道。目前大部分的银行理财,投资去向是购买基金子公司或者证券公司的资产管理计划。而这个资产管理计划这就有意思了。举个简单的例子:

小企业A想要贷款,但是达不到银行贷款条件。没关系,银行通过资管计划先将资金投入到大国企B。然后大国企B再利用委托贷款的形式将资金通过银行贷给A企业。

如此运作,A企业可以贷到钱,B企业作为中间商又可以抽一点头,银行通过委托贷款还能拿到通道费。

现实中,影子银行的存在形式更是五花八门,不仅仅是银行理财,还有保险公司的万能险,银行的同业存单,信托等等均是影子银行的一部分。

普通投资者该怎么做?

对于投资者来说,最大的风险就是,底层资产违约,说白了就是最终借款人可能还不起钱。

但资金是趋利的,之所以近几年楼市在疯狂地上涨,很可能炒房客从小贷公司借出的钱,就是咱们普通百姓以银行理财名义存进去的钱。

金钱用不眠,钱永远是跟风的、趋利的。对于普通人来说,如果能够掌握钱流动的方向,抓住一次上车的机会足矣。但是,当所有的机会都开始变少时,我们该想的不是怎么抓住机会,而是如何及时抽身。

当前,各路监管围追堵截融资通道,就是提前砸掉影子银行的饭碗,将危机扼杀在摇篮中。总之,学会梳理理财资金的流向和资产风险的高低,不一定能决定你在理财这条路上能赚多少,但一定能让你走得更远。

021-61406392

021-61406392