破发、估值缩水!独角兽的抄底机会到底去哪了?

摘要 新股首日“暴涨”0元!这在A股是无法想象的,但是在港股却奇迹般地发生了。5月4日,平安好医生正式登陆港交所,但首日股价表现平平,勉强守住发行价,上市第二个交易日(5月7日)开盘就跌破54.80港元的发行价,收盘52.75港元,令很多期待靠打新赚一笔的小散们非常失望。独角兽是不是你发家致富的途径,谁也

新股首日“暴涨”0元!

这在A股是无法想象的,但是在港股却奇迹般地发生了。5月4日,平安好医生正式登陆港交所,但首日股价表现平平,勉强守住发行价,上市第二个交易日(5月7日)开盘就跌破54.80港元的发行价,收盘52.75港元,令很多期待靠打新赚一笔的小散们非常失望。独角兽是不是你发家致富的途径,谁也不知道,但市场总有先知。

截至5月14日收盘,包括众安在线、阅文集团、易鑫集团、雷蛇和平安好医生在内的5家代表性独角兽的估值已经有千亿级港元的缩水。

利润才是硬道理

独角兽估值的缩水,意味着高估值已经不再成为独角兽得代名词,所谓的高科技、新兴产业也失去了以前稳居投资热门的江湖地位,市场正在回归理性。

以平安好医生为例,平安好医生于2015年、2016年及2017年,分别产生亏损净额达人民币3.24亿元、7.58亿元及10.02亿元。3年巨亏20亿,对于亏损,公司的解释是,目前公司处于流量获取阶段,需要获取足够用户,改变用户习惯。可是根据港股“IPO新政”,亏损的企业是一样可以IPO的,但如此的业绩未免给市场多了一份担忧。

不同于A股的政策市、题材市、概念市,以机构投资者为主的港股更加信仰基本面,这也是包括金广资产、亚洲价值投资等在内的许多做海外市场的私募在谈到价值投资时,均表示在港股做基本面投资非常顺利,因为它只有这一种投资方法。

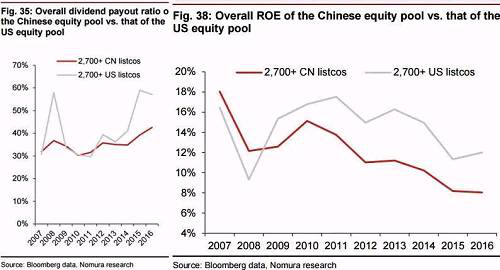

众所皆知,中国上市公司在分红方面是全球出了名的小气。尽管中国的非金融上市公司股票分红率从2010年的30.2%已经上升至2016年的42.6%,但相比之下,美国的非金融上市公司股息支付率已经在2015年达到十年高点58%。

数据来源:网络

此外,中国上市公司的整体ROE持续低于美国上市公司。中美净资产收益率差距在2013年一度扩大到5.1%。

而股票分红率和ROE背后所支撑的基础都是利润。在国内,高速增长的经济带来的是A股题材概念泛滥,投机倒把,而在美国,近10年仅平均3.12%的增速带来的却是上市公司高分红率和高ROE。

数据来源:中国国家发改委,美国国家经济分析局

中国的许多上市公司被投资者们宠坏了,以如此让人汗颜的表现,获得了相对全球市场来说少有的高估值。

高估值的独角兽到底“高”在哪

不是所有的回归股都叫独角兽。尽管部分独角兽的虚高估值已经被证伪,但人们初期对独角兽寄予厚望也是有原因的。独角兽企业利润或许不如人,但在某些方面还是力压群雄的。

创造市场需求

没有条件就创造条件,没有需求就创造需求。比如以前人们出行都是采用公共交通工具或者是出租车,从来没有人通过手机APP直接打车。但是当打车软件出来后,人们便开始习惯通过手机APP打车了,而此时滴滴出行成了领导者独角兽。再比如,以前人们总是通过步行、电动车甚至摩的解决最后一公里出行,而共享单车的出现,使得人们开始依赖共享单车,从而又造就了OFO和摩拜。

抓住风口,饱和攻击

获得高估值独角兽企业的另一个共同特点:抓住了风口。即当一个新事物兴起之时,这些企业抓住了这个新事物,进入了这个新行业。而这个进入的时间,为企业开创了一个时间窗口。在这个时间窗口之下,企业不断采取饱和攻击,在用户心智中垄断一个词或是占据一个位置,进而占据了绝对的市场份额,因此成为了独角兽企业。

2015年,饿了么主要做校园外卖,美团和百度则占据了主要的白领市场。当时人们对外卖的认知并不强,饿了么趁这个时间窗口,投入9200万元的广告费用,进行了8周的饱和攻击。广告结束后,饿了么在2015年7月份的白领市场就以35.13%的比例排在网上订餐第一位。整个市场的反转只用了八周,饿了么当时的估值也超过了70亿美元。

此外,像瓜子二手车、赶集网等等一大堆企业,都在通过广告轰炸的模式不断地占领用户心智中的垄断地位。当市场出现时间窗口后,用户会对一种事物产生新的认知,谁在这个时候采取了饱和攻击,谁就能占据用户心智的主导地位。一旦占据,就很难改变,就像中文搜索=百度,即时通讯=腾讯,电商平台=阿里巴巴。

货真价实才是投资独角兽的意义

投资不是蹭热点,可能蹭着蹭着就蹭出了火花,这不是爱情的火花,而是风险的爆发。与美国独角兽集中于以技术创新为主的人工智能、大数据、云计算以及医疗保健等领域不同,如今中国的独角兽更多来自文化娱乐、游戏、出行、物流等消费、商业服务行业。但其实国产独角兽更应着眼于对新技术、新产业。

之所以监管层对于独角兽有所“偏爱”,意在吸引国内优秀新经济企业登陆资本市场,也为鼓励一级市场更多地投资于创新型企业,培育、发掘更多的“独角兽”。因此也为其量身定制了一套标准:对于创新企业IPO“估值不低于200亿元”。星石投资合伙人、首席策略师刘可认为,明确行业范围和规模门槛有助于严防一些企业伪装成“独角兽”扰乱资本市场。

然而一些业界人士担忧,对于创新企业IPO“估值不低于200亿元”的界定标准,也可能引发部分企业通过最后一轮融资“抱团取暖”,通过虚高估值的方式达到“独角兽”标准。

当然,我们相信有优质的企业可以突出重围,在技术上或者模式上拥有较高的竞争优势,又能符合国家审美,切中未来的政策扶持方向;或者是拥有坚实壁垒,发展潜力巨大的行业。投资这类独角兽,是投资者们不错的选择。但是,危机的信号已经出现,投资者千万不能心存侥幸,股市不比楼市,泡沫破灭的速度远比我们想象的要快。

对A股投资者来说,新经济独角兽在香港遭遇“滑铁卢”值得引以为戒,我们依然要提防A股市场率先上市的“独角兽”业绩与高估值不同步的“德不配位”的尴尬境地。散户投资者要当心被“割韭菜”。一旦新上市的“独角兽”打开连续涨停板,散户投资者该思考估值是否已经泡沫化。假如盲目追涨,那将不是分享独角兽成长的成果,而是跳向长期深套的深渊。

021-61406392

021-61406392