重磅!关于今年楼市,两会又传来大消息!

摘要 上个周末注定是不平凡的一个周末。此前关于楼市的多数猜测或许都将被重要经济数据和两会高层的集中表态揭秘。两会高层表态,加息、高房贷利率信号明显3月9日,央行行长周小川表示:“中国经济广义货币体量已经相当大。中国经济增长将减少过去大量依靠资金支持的方式。”“如果M2和名义GDP基本一致,那么从广义货币供

上个周末注定是不平凡的一个周末。此前关于楼市的多数猜测或许都将被重要经济数据和两会高层的集中表态揭秘。

两会高层表态,加息、高房贷利率信号明显

3月9日,央行行长周小川表示:

“中国经济广义货币体量已经相当大。中国经济增长将减少过去大量依靠资金支持的方式。”

“如果M2和名义GDP基本一致,那么从广义货币供应量角度来看,基本就是不松不紧。还要从物价水平和就业水平,来观察货币政策是松还是紧。”

从以上这位重磅级官员的表态来看,此次透露出关于楼市的信号非常明显:高房贷利率将是未来新常态,加息越来越紧迫,楼市调控效果越来越明显。

同样在9号,国家统计局例行公布了2月份的CPI数据。数据显示,2月份CPI大幅度上行至2.9%!且超出市场普遍预期的2.5%。

别看仅仅是0.4%,但传递出的信号很重要。要知道,最近一次的CPI“2字头”时代还是在2016年的三四季度。整个2017年的CPI从未超过2%,此次政府工作报告中把CPI的目标定在了3%左右,说明加息的压力很大。而房贷利率,可以说是一个加息的“先行指标”。

央行副行长潘功胜在回答记者提问时表示:

“房贷利率略有上升,但仍处于较低水平。”

“商业银行对住房贷款进行利率的自主定价,符合利率市场化要求。”

“家庭个人部门住房贷款杠杆率增长比较快,有一些房地产企业可能会风险比较激进,正在密切观察中。”

可以说,房贷利率上涨的直接原因是楼市调控,即压缩房地产信贷带来的资金面紧张,从而导致利率被动上涨;而其根本原因则是银行自身资金成本不断提升的大环境下,推升房贷利率。

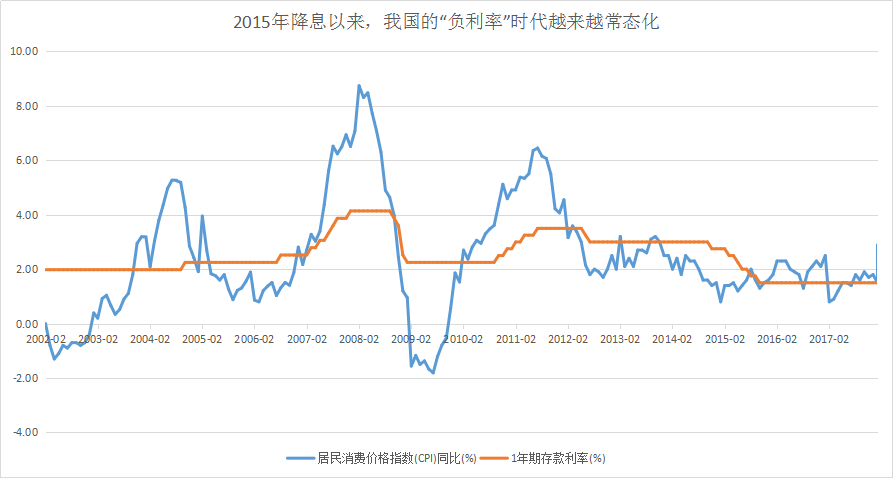

一般就国内来讲,CPI与一年期定存利率呈正相关的关系,即CPI冲高,一年期定存也会跟着上浮,一旦前者超过后者的话,就会造成所谓的“负利率”,而在当前控制物价,稳定利率的货币政策前提下,加息似乎成了缓解这种情况的最有效手段。

来源:公开资料整理

加息加的是什么?基准利率。而房贷利率呢?当然是跟着基准利率走了,并且在基准利率的基础上还有自行调整的空间,此前合肥官方在解读当地楼市关于“利率、房价自主定价”时的回复就被市场解读为放松限价,而现在的“商业银行对住房贷款进行利率的自主定价”已经完全说明了一切——房贷利率大概率继续上行!

但房贷利率也不可能大幅上升,凡事都有个渐进的过程,楼市过于寒冷的话,再加上今年包括很多二三线城市轨道交通项目在内的许多大基建被取消,那地方财政收入和经济发展肯定也要遭殃。

高房贷利率会不会压制刚需?

如果说现在的高房贷利率是为了给房地产税等的推出创造条件的话,那么之后的加息+高房贷利率很可能会压制真正的刚需。

金融机构在房贷利率上对刚需的压制,是不利于房价稳定的。如果过度压制的话,一旦政策调整,特别是调控放松,就会造成房价的快速反弹,刚需极有可能变成未来的房价上涨的最大动能,因为很多人只能强制地放弃购房需求,等待房贷利率下调再去购买。

中央提出的“房子是用来住的,不是用来炒的”要求,即鼓励“住”,限制“炒”,但如果把“住”也限制了,那显然均不符合中央和基层的要求。

据融360最新发布的数据显示,2月份全国首套房贷款平均利率为5.46%,相当于基准利率1.114倍,环比上升0.55%;同比上升22.15%。

2月份,在全国35个城市533家银行中,有53家银行首套房贷款利率上升,占比9.94%;有7家银行首套房贷款利率下降,占比1.31%;有469家银行首套房贷款利率与上月持平,占比87.99%。

当前,很多二线城市已经开始放松限购,目的也是为了满足刚性需求和改善性需求,是为了更好地落实“房子是用来住的”要求。在这样的情况下,金融机构应当积极配合地方政府满足刚性需求和改善性需求的目标,给予刚性需求有效的鼓励和支持,简单提高首套房贷利率遏制刚性需求,或许只会让普罗大众更受伤。

然而银行在面临资金来源紧张情况下,无奈也只有直接提高利率才能保持一定利差收入,因为银行不可能倒贴利率、倒挂利率赔本发放房贷。

从供求关系看,房贷利率上涨也折射出个人住房贷款需求依然强劲,而银行由于受资金来源短缺,用于发放长期贷款的资金不足,也成为推高贷款利率的推手之一。

房价下跌的城市可能会比去年还多?

今年1月底,任志强在某论坛上说,“如果现有政策不变,今年房价下跌的城市可能会比去年多。”

而房价下跌对于炒房的人来说最为致命,因为以房子为抵押的资价值会明显下降。

3月初,央行公布的数据显示,2017年个人住房贷款增速降到22.2%的新低,但当年的消费贷款增速却达到2.5万亿,多增1.5万亿。这其实就是炒房客借道抵押贷买房的结果,而房贷利率上升其实也变相地让更多人采用抵押贷买房,但如今中信银行暂停房抵贷算是又一个通道被堵死。从这点来看,任志强说的不无道理。

普通老百姓该怎么办?

有市场观点认为,三四线城市是未来城镇化的主战场,因此还是有相当的购买力支撑。同时在一线城市房价冻结情况下,只要二线省会城市房价继续上涨,三四线城市房价就会跟着走。因此对于刚需与改善型需求来说,在利率没有全面上升之前,现在上车不失为一个较好的机会,因为未来的购房成本仍会继续增加。

央行副行长潘功胜说了,“2017年个人住房贷款增长了4万亿,个人住房贷款增速比整体贷款增速高了10个点,个人住房贷款增速可以满足市场需要。个别银行放款时间延长是可能的。 ”

也就是说,个人住房贷款杠杆增速有点快了,接下来很有可能减速。

但是如果房价在这种环境下被冻结甚至下跌呢?那影响的绝不是炒房客而已。那可能是大面积债务违约现象,购房者还不起贷、开发商还不上钱,最终,银行坏账大面积产生,进而引发非常可怕的系统性风险。

如果我们不想当炮灰,建议大家:

首先,远离一切不正常的高杠杆资产。比如不要够买任何年化收益率过高的非保本理财,像P2P、民间借贷、中低等级的信用债等;尽可能回避银行、券商、保险以及互联网金融平台发行的非保本理财产品;切忌加杠杆投资房地产、股票和期货等。

其次,合理搭配避险、风险资产。在债务风险中,现金为王。因此,咱们可以使用现金、贵金属、定投、高等级债券、高分红股票等资产来建立避险资产篮子。

再者,做好现金的最后一道防线。当出现经济风险时,如果有风险对冲机制应对的话是非常重要的,比如像商业保险、紧急备用金(一般为月支出的3-6倍现金)等,同时在日常的消费管理上做到量入为出,切忌盲目负债。

如果楼市的寒冬将至,那么每一个人都需要足够的定力与智慧来面对。

021-61406392

021-61406392