CDR时代已至!独角兽价值爆发,受益最大的竟然是......

摘要 3月21日,腾讯控股发布了2017年度财报。在当天召开的业绩发布会上,小马哥马化腾被问及中概股回归时表示,“如果条件成熟,其他条件允许的话,会考虑发行中国存托凭证(CDR)”。近日据媒体报道,称阿里巴巴和京东已经就国内发行CDR确定了保荐机构,其中阿里巴巴方面保荐机构为中信证券。3月初,有消息称,第

3月21日,腾讯控股发布了2017年度财报。在当天召开的业绩发布会上,小马哥马化腾被问及中概股回归时表示,“如果条件成熟,其他条件允许的话,会考虑发行中国存托凭证(CDR)”。

近日据媒体报道,称阿里巴巴和京东已经就国内发行CDR确定了保荐机构,其中阿里巴巴方面保荐机构为中信证券。

3月初,有消息称,第一批入围CDR名单已出炉,共有8家企业,除了BATJ这四家,还有携程、微博、网易以及香港上市的舜宇光学。

3条新闻结合起来看,敏锐的投资者早已从字里行间明显感受到独角兽脚步的临近和价值回归的气息,但有几个问题我们需要弄明白。

什么是CDR?

3条新闻中都提到了CDR,但要弄懂CDR,首先需要了解DR(存托凭证,Depository Receipts)。

存托凭证,是指在一国流通的代表外国公司有价证券(通常是股票)的可转让凭证。比如在美国流通的存托凭证就叫ADR(American Depository Receipts),在中国流通的就叫做CDR(Chinese Depository Receipts),在欧洲流通的就叫EDR(European Depository Receipts),以此类推。

如果把DR比作以前的粮票的话,那DR背后的股票就是粮票对应的商品。由于美国有相关证券法律规定,在美国上市的企业注册地必须在美国;注册地不在美国的企业,就只能采取存托凭证的方式进入美国资本市场。

也就是说,如果你没在我这摆摊设点贩卖的话,那你的大米就不能进入我的市场,你只能委托本市场的钱庄替你发行米票,然后通过米票交易来间接实现大米交易。

比如一家外国A公司需要在中国发行CDR,它需要将一定数额股票委托中间机构(保管银行或受托银行)保管,由保管银行通知中国的存托银行在国内发行代表A公司股份的存托凭证,之后存托凭证便可在沪深交易所交易。

为什么要通过CDR上市?

讲真,其实通过普通回归方式在A股发行股票还是挺麻烦的,既然必须在美国注册才能发行普通股,为啥不在美国注册呢?

这说白了就是为了规避境内注册公司在海外上市的障碍。因为中国公司赴境外上市必须得到境内监管部门的审批同意,但漫长的IPO排队肯定会耗死很多企业。这也是为什么你看到阿里、京东等众多独角兽的注册地都是开曼群岛等避税地,却以ADR的形式在美国上市的原因。

来源:公开资料

而这,就涉及到所谓的VIE架构了。

VIE架构(Variable Interest Entities,可变利益实体),是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体。这有点像“垂帘听政”的感觉,就好比你的米店虽然在我的市场,但是生产、运营以及后面的销售额回款,都在国内公司进行。

既然搞了VIE去海外上市,那么如果你要回来的话,那就必须解除VIE。但解除VIE可不是件容易事儿,它不但涉及到国外投资者的补偿,还牵扯到国内投资者的增资与收购,以及国内的IPO、借壳以及监管政策等等。

既然有CDR这个捷径,谁愿意麻烦呢?!

CDR预示着什么?

国内很多人都在惋惜:BATJ这么优质的公司都在国外上市了,绝大部分国内投资者享受不到它们的成长红利。显然,这些独角兽的成长价值,人们早已经意识到。不过没关系,新一波独角兽依然会在大趋势下相继诞生:

1蓝筹价值回归

2017年的上证50赚尽了市场眼球,价值股、大蓝筹成为了它们的代名词。然后随着市场的分化,它们的定义也开始转变:

漂亮50不再是市值top50,而是中国最优秀的50家上市公司;

不单单是价值股,还是价值成长股;

不仅是垄断龙头,也可以是细分行业龙头;

不单单是A股上市公司,也可以是赴港、美上市的全球中概公司;

不再是全行业、全品类股票,更多的则是 B2C类等科技型公司;

然而转变的不仅仅是定义,还有资金流。

根据MSCI的进度安排,A股首次纳入在今年6月1日和9月3日分两次完成。据机构测算,A股被纳入MSCI新兴市场指数后,短期内流入资金规模或达170亿至180亿美元。而从中长期看,若A股全部被纳入到新兴市场指数,将带来3400亿美元的增量资金。

一般来说,资金流来源主要有4类:机构资金(基金、保险、社保等)、散户资金(银证转账)、杠杆资金(融资余额)、海外资金(QFI等)。

机构资金方面,今年以来,公募“爆款”基金频出,多只股票型和偏股混合型基金募集火爆,而私募基金的管理规模也一度突破12万亿大关。

散户资金方面,中登公司公布的数据显示,1月15日至19日新增投资者数量30.41万,其中自然人30.33万,较前一周的26.56万进一步上升。

杠杆资金方面,2017年6月以来,融资余额持续上升,自去年11月6日起,融资余额就一直保持在1万亿元以上。

海外资金方面,2017年陆股通资金持续净流入,全年累计净流入1997.4亿元。数据显示,今年以来,截至1月23日,沪股通和深股通共计实现净流入超过300亿元。

显然,对于公私募基金而言,价值型蓝筹白马仍是重要的建仓对象。通过公私募机构进入的资金,从阶段性和中长期看来,都不会偏离价值这一中轴,这一方面是市场风格使然,另一方面也是机构平衡风险收益的必然结果。

2行业份额持续龙头集中

强者恒强,这是大佬们经常挂在嘴边的口头禅,但也是投资界不变的真理。海外中概股以及A股的独角兽们在资本的关怀下,将越做越大,越做越强,从而释放更多的红利,形成良性循环。以房地产行业为例:

在A股的138家房地产(新证监会行业)上市公司中,净利润top10的房企共实现427.71亿元净利润,是排名第11-20名的10家房企净利润的3.3倍!是最后10名房企净利润的658倍!

(注:单位:亿元;根据2017年中报数据整理,剔除亏损值)

来源:公开资料整理

3消费支出持续增加比重

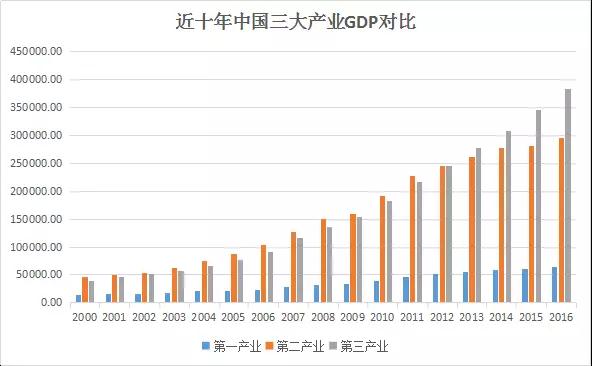

国民经济的“三驾马车”——投资、消费和出口——正在发生微妙的变化。

来源:公开资料整理

细数10年来中国的农业、工业和服务业产值,尽管服务业一直得到发展,但经济依然是粗犷型发展模式,工业实体经济依然是主导。2015年,服务业占GDP的比重第一次突破50%,达到50.5%。而在欧美,这个数据是70%、80%,甚至90%。在未来,大消费、服务业将是中国经济的主引擎。

CDR价值时代已至,关乎你我!

当前,海外独角兽依然是以科技类公司为主,但随着未来越来越多的“国产独角兽”在本土上市,更多的投资者还将享受着来自各行各业的市场红利。

然而当前CDR的相关政策制度正在紧锣密鼓的建立和完善当中,未来独角兽通过CDR的回归,是否会引发过高估值?国家为独角兽企业开通绿色通道,是否会引发其他企业跟风IPO,市场的“抽血效应”愈演愈烈,变相加大了市场的融资需求?上市后体量巨大的独角兽企业是否会给A股带来限售股解禁压力?这一些都有太多的不确定性。

难道我们就眼睁睁地看着这些财富悄悄溜走吗?NO!保银投资来帮忙!

上海保银投资管理有限公司成立于1999年,是一家为全球机构投资者、私人银行、基金中的基金、家族企业以及高资产净值人士提供专业投资管理和咨询服务的优秀资产管理机构。

其投研团队中36%的投研人员有海外背景,73%的投研人员拥有硕士及以上学位;团队平均行业经验9年,其中46%有超过10年行业经验。

此外,保银投资旗下多只基金,基于价值投资的多空对冲策略,人工为主,量化为辅,专注于投资全球市场的中国概念股,并取得了优异的投资回报。

想抓住CDR独角兽,不如瞄准中概股;瞄准中概股,不如搭上保银投资的财富快车,点击“阅读原文”一键预约,做独角兽价值回归的最大受益者!

021-61406392

021-61406392