一文看懂私募基金计提业绩报酬 记住3种情况4条结论

摘要 你们以为说买私募就是前挑产品,后期就等着基金经理人帮自己赚收益,看到净值蹭蹭上涨就开心了是吗,其实在我真正购买私募之后我才发现其实事情并没有那么简单,单单是提取业绩报酬就有很多隐藏的秘密,今天就跟你们说说业绩报酬的那些事现在的私募基金行业提取业绩报酬方式分为两种,一种是净值法;另外一种是份额法。先说

你们以为说买私募就是前挑产品,后期就等着基金经理人帮自己赚收益,看到净值蹭蹭上涨就开心了是吗,其实在我真正购买私募之后我才发现其实事情并没有那么简单,单单是提取业绩报酬就有很多隐藏的秘密,今天就跟你们说说业绩报酬的那些事

现在的私募基金行业提取业绩报酬方式分为两种,一种是净值法;另外一种是份额法。

先说说净值法:

我们在购买基金时,阅读基金“产品要素表”,看到的通常是:业绩提成,盈利的20%。这很好理解,你帮我投资,赚到了钱,你拿20%,我拿80%。可是,在实际操作中………唉,举一个例子你就知道了:

假设年初,你买了某个基金产品,买时,假设基金单位净值是1.50,上半年,行情很好,几个月后,净值很快到了2.50。这个时候,基金开始分红了。通常,分红日,就是基金业绩报酬提取日。这个时候,你的基金份额赚了1.00。(2.50-1.50=1.00)。于是,将这1.00拿出来分,你分得0.80元,基金管理人分得0.20元。大家都非常高兴!

分完后,你的基金净值还是1.50元。

但是下半年,行情风云突变,结果,你的基金净值,从1.50元,几个月后到了年末12月底,掉到了0.80元。你浮动亏损了0.70元。

这样算下来,你口袋里分红的0.80元,加上浮动亏损0.70,这一年,你实际赚到的是0.10元。

我们再来看看基金经理,你亏的钱,他不会负责赔偿的。他的口袋里面,还是0.20元。居然,赚得比你还多。

此时,你还会以为基金经理是赚20%吗?

这是怎么回事呢?这是因为,行情总是在波动的,而基金经理,在赚的时候,有业绩报酬,而亏的时候,不会补偿损失这个机制造成的。这就有点类似于,你建了一家工厂,请了个总经理。经营好时,总经理有奖金,经营不好,工厂亏损,总经理面临的只是职业风险,被你炒鱿鱼,但不会将您发给他的奖金吐出来。

这个例子揭示的是:理解“业绩报酬为盈利的20%”时,不能按字面去理解。

那么,如何解读这个20%呢。应该从一下几个角度去理解

来举例说明吧:

情形一:连续上涨

1、 分红两次的情况:

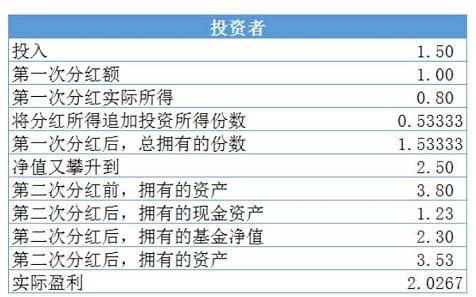

您买入时是1.50,上涨到2.50,此时分红1.00元,你得到0.80元,基金经理得到0.20元。你将得到的0.80元,继续追加投资该基金,购买的份数为0.53333。

分红后,净值又回到1.50元,继续上涨,又涨到了2.50元。上涨了66.67%,此时,又分红,和上次一样,每份净值分1.00元,你得到0.80元,基金经理得到0.20元,净值又回到1.50。如下表所示:

第一次分红时,你将您得到的0.80元追加投资了基金,获得的份数是0.80/1.50=0.53333份。加上你原有的1份,你有了1.53333份。

后来,净值又涨到了2.50元,此时,分红前,您的资产是:1.53333×2.50=3.83333元

考虑到第二次分红,分红后,你有1.53333份净值为1.50元的基金,还有分红所得现金。现金是1.53333×1.00×(1-20%)=1.2267。分红后,您的资产是:1.533333×1.50+1.2267=3.5267元。实际盈利是:3.5267-1.50=2.0267

如下表所示:

基金经理呢?他和你一样,第一次分红后,他将分红的0.20,也追加投资了基金。得到0.1333份。第二次分红后,他的资产是:0.53333333,如下表所示:

2、分红一次的情况:

净值从1.50涨到2.50时,不分红,然后,继续上涨了66.67%(和上面的涨幅一样),达到4.1667。此时开始分红。分红额为2.6667,分红完,净值又回到1.50

你的所得是:2.6667×80%=2.1333

基金经理所得是:2.6667×20%=0.53334

分红两次的情况下,比分红一次的情况下,你的盈利少了

分红两次的情况下,比分红一次的情况下,基金经理的收入多了0.0066。考虑到,你买1.50元,基金经理就多这么多,如果你买150万的基金,那么,基金经理就多收入了六千多元。(我们知道,私募基金,至少要买100万元的。)

基金经理多赚的奥秘在于:第一次分红的0.20元,在后面的涨幅中,创造的利润,全部归基金经理了。如果没有第一次分红,那么,这0.20元在后面涨幅中创造的利润,只有二成归基金经理。

结论是,在连续上涨的情况下,分红次数越多,基金经理人提取的业绩报酬就会越多,对于我们来说是比较不利的。换句话说,分红的时间跨度越小,提取的业绩报酬就会越多,分红的时间跨度越小,提取的业绩报酬就相对会比较少。

但通常,市面上很难遇到只在退出是(或者清盘时)才提取业绩报酬的基金产品。比较有良心的基金经理,会将这个时间跨度限制在一年提取一次。

当然,也有很多产品,一年内,会提取多次。比如两次、更有甚者,提取四次(每个季度提取一次)。遇到这样的产品,就要深入思考一下了……

情形二:上涨又下跌

举个例子:你1.00元买了基金,涨到了1.10元,开始分红,你得0.08,基金经理得0.02。分红后,下跌,跌到了0.98,结果,你没有盈利,基金经理盈利了0.02。

这个情形,就是文章一开头提到的情况。奥秘在于,基金经理,就是你聘来的总经理,赢了,有钱赚,亏了,不用赔。

如果将分红的时间拉长,走完行情的上涨又下跌,那么,基金经理也就没有了分成。

传说有种靠搞基金产品赚钱的套路,就是利用这基金业这个特点,拼命发产品,赚了有业绩提成,提成完后,业绩掉下去了,就将产品关闭,再继续发新的产品。靠股市行情赚钱,靠营销(忽悠)能力赚钱,而不必靠运营产品的长期业绩(投资能力)来赚钱。

情形三:上涨了、有下跌、然后又上涨还创出新高。

有兴趣,您就拿笔和纸出来,假设几个案例,详细算算,得出的结论依然是:

一、分红的时间跨度越小,对你越不利,越大,对你越有利。

一直大到只有你在退出时,才提取业绩,那么,就是真正的只收取盈利的20%。

这下你就学乖了吧,买基金产品是,认真阅读其业绩报酬的提取条款,分析一下,按合同条款实施,它的分红周期有多长。一年超过两次的,除非其他条款因素很吸引人,基金经理很吸引人,否则,都要慎重购买。

二、是否有业绩基准,超过业绩基准,才有业绩报酬提成。

如果没有业绩基准,那么,理论上,将您投资基金的钱,全部存银行或者存入余额宝,那么,都将创造盈利,都有业绩提成。

业绩基准要定在多少,那看您对您资金成本的理解咯。年化收益率6%、8%,10%。

市面上的基金产品,没有业绩基准的很多,规定超过6%才有提成的也不少。超过8%、10%的才有提成,相对比较少见到。

三、以单笔计算您的盈利,还是合并计算您的盈利为基础来核算业绩提成

你买一只基金产品,可能不是只买一笔,可能是不同时间,买多笔。比如,您有300万元,在净值为1.00,1.30,1.80时,各买入100万元。

这个时候,净值涨到1.80,甚至1.90、2.00后,又回落到了1.20元。那么,第一笔投资,您是1.00元投的,您是赚了,另外两笔亏了。

此时,基金要分红了,您赚了一笔,亏了两笔,总的算下来,你是亏的。您不希望基金经理有提成。因为,您亏了嘛。

但如果业绩条款,是“按单个投资者单笔投资”为计算基础的。那么,基金经理还是可以提到您的业绩提成的。因为,您第一笔是赚了。

四、以基金整体还是以单个投资者为基础来核算业绩提成

基金高水位法,是以基金份额累计净值为核算基础的。什么意思,举个例子说明:

某基金产品,上次提成日提成后,基金累计净值是1.00,基金运行了一段时间,它的累计净值是到达了1.30,假设,您这时买入。又运行了一段时间,现在,它的累计净值掉下来了,是1.20,但依据合同条款,它可以提成,因为,相对上次提成日的1.00,它创新高了。它可以提取每个份额的差价的20%。也就是0.20的20%。

显然,此时,你对这个条款非常不满意,你都亏了0.10元了,他怎么还能从你身上提取业绩报酬。

别急,这个条款不像本文一开始的那些条款的,总是对基金经理有利,这个条款也存在对你有利的时候。

假设,某基金产品,上次提成日提成后,基金累计净值是1.00,基金运行了一段时间,它掉下来了,累计净值掉到达了0.50,此时你买入。然后,基金开始上涨,涨到了1.00,此时,你赚了0.50,但按合同条款,他无法提成,因为,没有创新高(高水位)。这不,这条款,现在就对你有利了。

如果你以单个投资者来核算,那么,在您亏0.10元的那个情况下,你是不会被提成到的。但你赚0.50的情况下,你就会被提成到。该偷笑了吧

之所以基金整体为基础,来核算业绩提成,因为这样计算方便。不同的投资人在不同的价位买入基金,或者同一投资人在不同的价位买入基金,如果以投资者为基础计算,不是不可以(现在计算系统那么发达),但是,不太直观。合同上的计算公示很拗口

再来吐槽吐槽份额法

所谓份额发,就是在每个业绩报酬计提日创造新高时,以扣减一定份额的方式来收取业绩报酬,但是值得注意的是此时产品的净值不变,而投资者持有的份额在缩小,份额缩小具有一定的隐蔽性,会给投资者造成净值虚高的假象。

不知道大家还记得昔日的明星基金猛犸的基金经理陈扬帆吗,15年3月发行了第一只产品光辉岁月,此后一发不可收拾,产品在牛市期间大卖。但多位投资人爆料称,陈扬帆在15年7月至12月期间的业绩高点(注意,是极为短暂的高点)提取了3次业绩报酬。这3次提取,没有用任何形式告知持有人。

不仅违背了提取业绩报酬同时开放投资者赎回、或进行分红的常规做法,同时还使用了极为隐蔽的“缩份额法”计提业绩报酬,以至于很难被发现。手法非常规,不符合合同约定,同时也完全没有任何信息披露。投资者不仔细研究的话压根不知道自己被坑了,看着基金净值没变就以为啥事没有,哪能想到份额已经少了很多,但是份额减少对投资人来说是很不利的,即使你的基金净值后期上涨,但是你的份额没了,净值上涨再多也是无用功。

所以建议大家,在买基金的时候,认真阅读业绩提成条款,没准,你就会遇到按某个条款核算业绩提成,你的份额会被缩减。

021-61406392

021-61406392