数据看私募:5家私募平均收益翻倍,上海百亿规模私募占比过半!

摘要 2017年,蓝筹白马领涨,价值投资盛行,市场一派欣欣向荣的景象。据私募排排网不完全统计,截至2017年年12月底,我国历史上共发行过115723只私募证券投资基金产品,突破11万只产品。其中29575只产品已经清算,目前运行中产品为86148只产品。虽然私募整体的量在增加,但细分来看,证券私募缩水已

2017年,蓝筹白马领涨,价值投资盛行,市场一派欣欣向荣的景象。

据私募排排网不完全统计,截至2017年年12月底,我国历史上共发行过115723只私募证券投资基金产品,突破11万只产品。其中29575只产品已经清算,目前运行中产品为86148只产品。

虽然私募整体的量在增加,但细分来看,证券私募缩水已成不争的事实。2015年是成立私募证券基金管理机构的高峰期,此后新成立私募证券基金管理机构数量逐年大幅递减,而股权和其他类私募数量却上涨,这既与监管趋严,门槛提高有关,也与二级市场的动荡行情有很大关系,IPO发行加速也加快了私募股权的发展步伐。

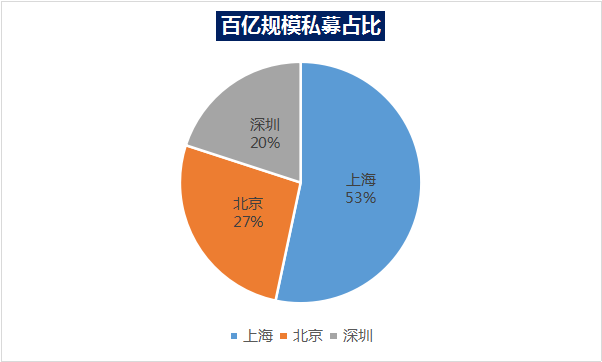

私募巨头不难找,百亿私募一半在上海

在私募排排网纳入统计的百亿私募中,主要集中在北京、上海和深圳三地,其他地区均无百亿私募统计在册。在数量分布上,由于政策与经济发展程度等优势,百亿私募大多成立时间较早,所以大多聚集在传统私募重镇。上海百亿私募占比53%遥遥领先,重阳投资、朱雀投资、六禾投资公司成立时间已有十年左右,高毅资产、景林资产、富善投资虽成立时间在六年左右,凭借自己独特的投资策略,为投资者带来了稳定的收益回报,也是跃居百亿私募之列,北京和深圳则各自占比27%和20%。

广州作为传统私募重镇之一,已逐渐被深圳超越,辖区并无百亿私募。江浙地区由于近几年才走上高速发展的快轨道,目前尚未产生百亿级别的私募。

5家公司平均收益翻倍,广深沪浙各有上榜

私募排排网记者以旗下至少两只或以上产品成立满12个月为标准,筛选旗下产品收益率,共有48家私募平均收益在50%以上,其中五家私募旗下产品平均收益率在2017年翻倍,注意,这里说的是平均两只产品及以上的平均收益率在100%以上。

斩获这一高收益的私募分别是美港投资、优波投资、希瓦资产、高合资产与天谷资产,旗下有2-3只产品纳入此次统计。五家高收益私募无一例外都是以股票策略为主,分别居于广深沪浙四地,优波投资、希瓦资产来自上海,天谷资产来自深圳,高合资产来自广州,美港投资则来自浙江宁波。港股小牛市对其私募业绩具有重要的催化作用,美港资本执行合伙人陈龙表示自己从2015年第四季度开始就将绝大部分仓位转移至港股,主要配置了银行、保险、地产和制造类公司。

强者恒强,私募规模分化明显

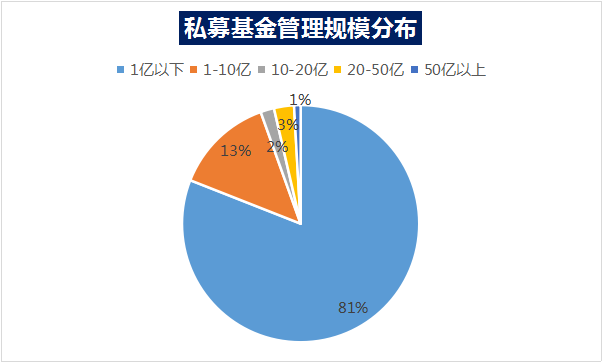

2017年股市是白马蓝筹领涨,以中国平安为代表的股票强者恒强,私募同样呈现强者恒强的走势。私募排排网数据显示,管理规模超过50亿的私募92家,占比仅为1%,绝大部分私募规模在1亿以下。细分来看1亿以下私募基金管理人数量为8372家,占比高达81%,这部分私募在数量上占据了大半壁江山;管理规模1-10亿的私募合计1403家,占比13%。

私募基金管理规模分布

私募基金管理规模分布

由此可见,目前私募基金的管理规模分化极为严重,大部分私募的规模在1亿以下,受制于资金与知名度,难以得到扩张,加之并不轻松的运营费用,这部分私募大多徘徊在生存线上下,只有小部分私募能够实现质的飞跃。而大型私募由于投研能力尚可,加之投资风格得到市场多年的检验,这部分私募更容易得到投资者的亲睐,从而扩张规模。未来,这种强者愈强、弱者愈弱的马太效应在私募行业还会加剧。

优胜劣汰,2017证券私募发行数量大幅缩减

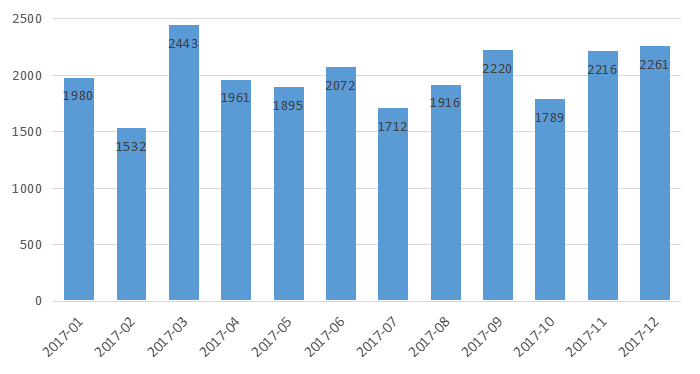

2017年私募产品发行数量大幅缩减。2017年私募监管持续加强,随着北上广深各地相继被停止私募机构的工商注册、私募牌照和产品备案门槛提高、私募产品销售端流程合规化和私募运营专项抽查等一系列措施落地,私募机构从成立到发行产品到后续运营的门槛和难度都大大提升,2015年和2016年私募机构野蛮生长的状况得以遏制,产品的发行数量也随之下降,2017年的私募产品发行量为24242只,相比2016年,数量约缩减了三分之一。

从各月份来看,2017年各月份产品的发行数量较为平稳,随着监管的继续深化,私募行业将越来越呈现优胜劣汰的生态环境。

近12月中国私募证券投资基金发行数量

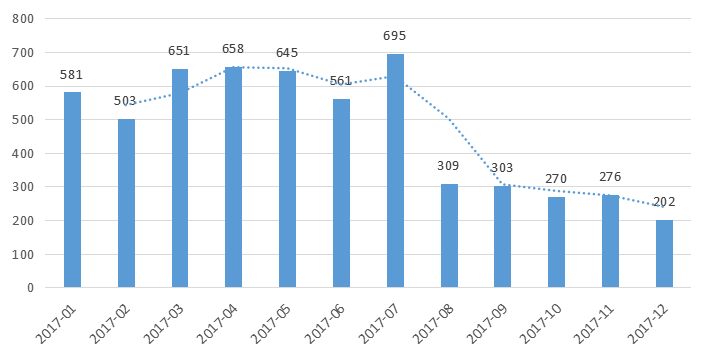

清算产品数量下降,主要集中在上半年

2017年清算产品数量缩减。由于2016年上半年大量的私募产品成立,下半年开始,由于监管趋严,私募产品成立数量放缓,因此不少一年期的产品于2017年到期清算,并且主要集中于上半年时期。但由于2016年有熔断和清壳两大因素的触发,2017年产品清算数量相比2016年有所下降,清算数量为5654只。

近12月中国私募证券投资基金清算数量

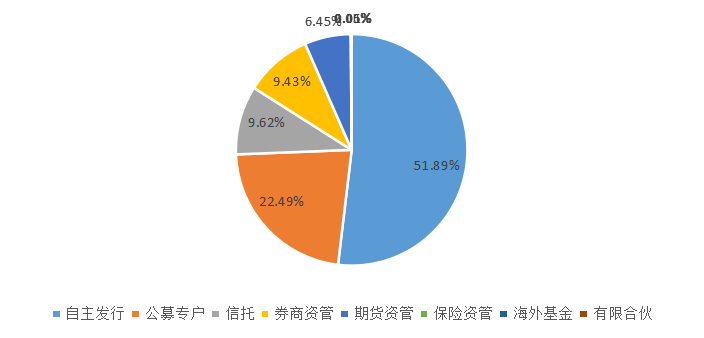

自主发行依旧占据主流,公募专户次之

自主发行为主流发行方式。从产品类型来看,2017年中,自主发行的数量最高,占比为51.89%,与以往通过券商、公募或信托等通道发行相比,自主发行可以省去高通道费用,不受通道机构投资约束并且简化了发行程序,该模式也将会成为未来私募的主流产品发行方式。其次是公募专户,占比22.49%,主要因为公募专户依托于其资源优势、避税功能等便利性条件,一直深受机构客户的青睐,仅次于公募专户的是信托和券商资管,分别占比9.62%和9.43%,信托和券商资管拥有大类的优质客户资源,在私募产品发行中也一直占据着一定的地位。

2017年中国私募证券投资基金发行类型分布

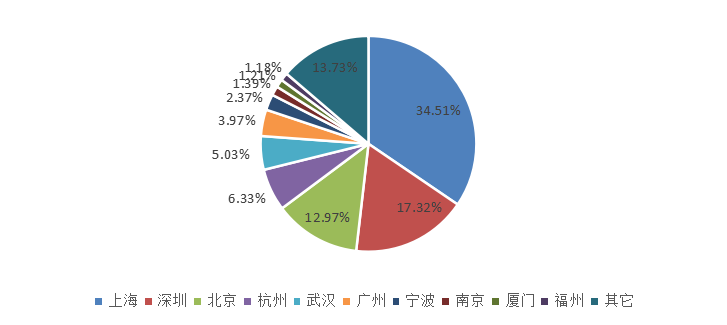

北上深领衔私募发行,杭州跃居第四位

私募的集中程度与所在地区的经济发达程度、人才等条件密切相关。从发行地区来看,北上深依旧是私募发行重镇,上海发行占比最高,占比为34.51%,其次为深圳和北京,占比分别为 17.32%、12.97%。依托于江浙政府对于私募的政策扶持与毗邻私募云集的金融中心上海的地理优势,江浙地区依旧延续良好的发展势头,杭州发行数量再次进入第四,发行占比为6.33%,武汉超越广州,排名第五,2017年发行占比为5.03%,其它地区发行的比例为13.73%,说明有更多地区的私募开始打破地域限制,正悄然地崛起。

2017年中国私募证券投资基金发行地区分布

021-61406392

021-61406392