“去通道”继续:私募基金不得为民间借贷、小贷、保理融资不从委托贷款、信托贷款借贷

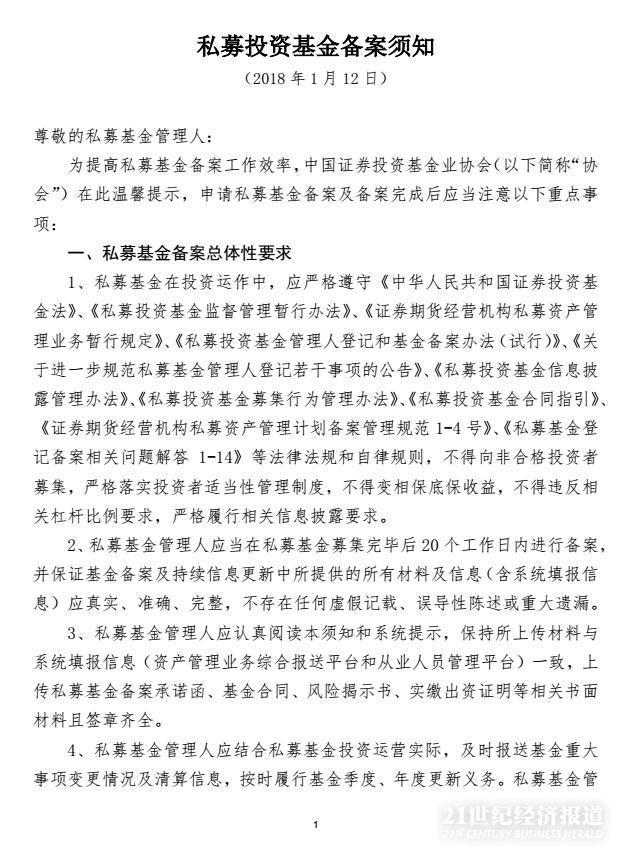

摘要 “资管新规”尚未正式出台之前,封堵“通道”漏洞持续进行。继委托贷款新规后,1月12日,中国证券投资基金业协会在其官网发布《私募投资基金备案须知》,禁止了三种不属于私募基金投资范围的活动。基金业协会表示,私募投资基金是一种由基金和投资者承担风险,并通过主动风险管理,获取风险性投资收益的投资活动。私募基

“资管新规”尚未正式出台之前,封堵“通道”漏洞持续进行。

继委托贷款新规后,1月12日,中国证券投资基金业协会在其官网发布《私募投资基金备案须知》,禁止了三种不属于私募基金投资范围的活动。

基金业协会表示,私募投资基金是一种由基金和投资者承担风险,并通过主动风险管理,获取风险性投资收益的投资活动。私募基金财产债务由私募基金财产本身承担,投资者以其出资为限,分享投资收益和承担风险。私募基金的投资不应是借贷活动。

下列不符合“投资”本质的经营活动不属于私募基金范围:1、底层标的为民间借贷、小额贷款、保理资产等《私募基金登记备案相关问题解答(七)》所提及的属于借贷性质的资产或其收(受)益权;2、通过委托贷款、信托贷款等方式直接或间接从事借贷活动的;3、通过特殊目的载体、投资类企业等方式变相从事上述活动的。

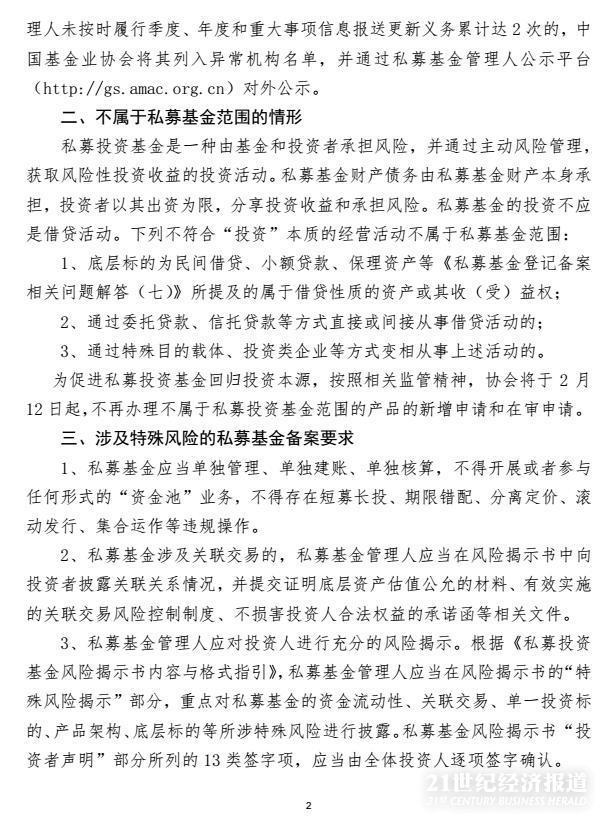

该备案要求保留了一个月过渡期,2月12日起,基金业协会不再办理不属于私募投资基金范围的产品的新增申请和在审申请。

一位保理行业人士人士表示,这相当于也把保理视作一种流动贷款,在严格监管政策下,与民间借贷、小贷一起作为借贷性质资产。

对于委托贷款、信托贷款等,1月11日,21世纪经济报道独家报道,监管封堵资管计划投向委托贷款,集合类和基金一对多投信托贷款停止备案。(详细解读参见《“去通道”高压继续:14万亿委贷、8万亿信托贷款何去何从?》)

一位金融法律师表示,定向产管计划投到委托贷款、信托贷款,向上穿透识别委托人的资金来源,确保资金来源为委托人自有资金。穿透的意思,就是从资金端管住通道。

有私募人士表示,通过委托贷款、信托贷款等方式从事的借贷活动将不再备案,这意味着,委贷做为私募产品备案的机会将被剔除。集合资管产品对接银行委贷模式的进一步收紧后,从商业银行到信托到集合资产计划到私募,把委贷堵死了。

根据《私募投资基金备案须知》,私募基金应当单独管理、单独建账、单独核算,不得开展或者参与任何形式的“资金池”业务,不得存在短募长投、期限错配、分离定价、滚动发行、集合运作等违规操作。私募基金涉及关联交易的,私募基金管理人应当在风险揭示书中向投资者披露关联关系情况,并提交证明底层资产估值公允的材料、有效实施的关联交易风险控制制度、不损害投资人合法权益的承诺函等相关文件。

数据显示,截至2017年底,中国证券投资基金业协会已登记私募基金管理人22446家,同比增长28.76%;已备案私募基金66418只,同比增长42.82%;管理基金规模11.10万亿元1,同比增长40.68%。

责任编辑:yyc

021-61406392

021-61406392