希瓦资产:生于股灾,两年翻倍的新锐私募成长之路

摘要 2015年6月12日,上证指数创出5178.19高点之后急剧下跌,此时,希瓦资产的第一只产品——希瓦小牛1号刚好满月。随后三轮股灾相继来临,投资者经历难遇的千股跌停与熔断,不少私募在股灾中被重击尚未恢复元气,又或者在股灾中湮灭。如今距离股灾已经两年有余的时间,上证指数依旧在3400点踌躇不定,生于股

2015年6月12日,上证指数创出5178.19高点之后急剧下跌,此时,希瓦资产的第一只产品——希瓦小牛1号刚好满月。

随后三轮股灾相继来临,投资者经历难遇的千股跌停与熔断,不少私募在股灾中被重击尚未恢复元气,又或者在股灾中湮灭。如今距离股灾已经两年有余的时间,上证指数依旧在3400点踌躇不定,生于股灾的希瓦小牛1号却创下了净值翻2倍的佳绩。希瓦旗下的其他几个产品也同样取得了非常不错的收益,大幅跑赢指数,为投资者带来了丰厚的回报。

历经股灾的洗礼依旧傲立群雄,是命是运还是希瓦资产的优秀资管能力使然?高收益与低回撤如何两全?希瓦资产眼中的“黑三类”到底是什么?我们邀请到希瓦资产风控总监叶帅宏做客私募排排网路演中心,为你揭秘!

生于股灾,凭什么两年翻倍?

希瓦资产成立于2014年12月25日,也是西方的圣诞节,次年5月,首只产品希瓦小牛1号发行。如同初生的婴儿一般,刚成立不久的希瓦小牛1号连续经历三轮股灾,即便生于股灾间,小牛1号却依旧两年翻2倍,期间最大回撤仅为9.47%。对此,希瓦资产风控总监叶帅宏透露这得益于希瓦资产在股灾中使用了择时对冲策略。

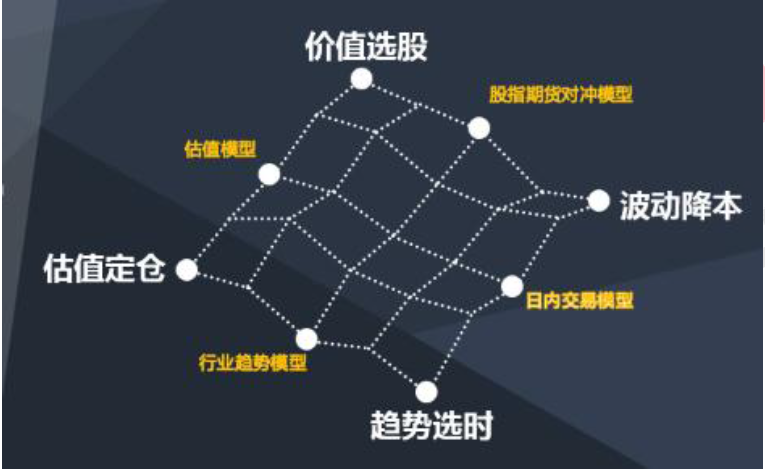

高收益也好,低回撤也罢,归根结底,离不开希瓦资产严格执行的核心成熟策略——价值选股、趋势选时、估值定仓与波动降本。

价值选股,这是希瓦资产最最核心的理念之一。希瓦资产始终坚持价值成长的方向,把基本面良好,成长性俱佳的公司当做优质股权买入。

趋势选时,追随趋势和趋势做朋友。从最早美股的日内交易员做到后面的短线,通过趋势和技术面把握机会,梁宏也逐渐成长为价值投资者。

估值定仓,主要是根据股票的估值进行一个合理的仓位分配。

波动降本,利用日内交易和波段交易进行高抛低吸的波段降本操作。

结合价值选股、趋势选时、估值定仓与波动降本的核心策略,希瓦资产建立了估值模型、行业趋势策略、估值期货对冲策略与日内交易策略。核心策略之间紧密配合,交相呼应,为希瓦资产的基金保驾护航。

“今年的收益主要受益于我们的选股,从大行业里挑选优质公司,今年汽车股、内房股都贡献了较多收益,同时,医药、消费等基本面良好的公司都做了长期的配置。A股港股互联互通之后,两地不同的资金就会看到对面的价值洼地,北上资金更注重企业的基本面,大市值、业绩好、估值低的公司更受外资青睐,长期的资金流入,量变带来质变从而引发估值体系的转变,希瓦今年正是很好地踩到了估值体系转变的过程”,叶帅宏说。

希瓦资产投资总监梁宏也于今年6月1日公开表示,很多人看不到这是A股市场在变化,这不是某一阶段的19、28行情,而是维持了过去整整数年的市场估值体系变化——概念到业绩的变化,大小市值公司谁更应该享有高估值的变化。梁宏认为,估值体系的变化一是由于大量新股发行造成的小票泛滥,真正有核心竞争力的几百到几千亿市值的公司反而成为稀缺。二是打击庄股,打击各种概念炒作,鼓励分红,定增限制等制度与政策变化导致无法通过不断收购来做业绩。从而市场,尤其是机构资金已经越来越清晰的看到了A股市场的变化。过去存在多年的估值体系土崩瓦解,新的估值体系——以业绩为导向越来越主流。

牢牢伴随希瓦资产净值成长的,除了投研能力,还有严格而完整的风控体系。

希瓦资产的风控分为四大模块,第一块是告警及止损机制。根据短线,中线,长线以及不同行业、不同板块设置不同的告警及止损机制,亏损达到临界值会进行砍仓或清仓操作。“虽然希瓦资产坚持贯彻价值投资的理念,但是如果股票到达止损条件也会无条件砍仓,因为这可能就说明我对趋势的判断,或者对买点卖点的判断出现了一些错误。”

第二个模块是期指对冲,当指数面临较大风险的时候,采取择时对冲的策略。在希瓦资产看来,这也是最能有效控制净值回撤的方式。

第三个模块是仓位限制,希瓦资产近期走势少有大幅的大起大落,来源于公司对单只基金的持仓做了限制,一般是持有20到50只股票,并且选择基本面良好和成长性较好,最好是市值超过200亿的中大型公司股票。此外,不同的持仓策略分别设置严格的仓位限制,希瓦资产对单只股票的最大仓位限制是不得超过总仓位的20%。

第四个模块是内部风控流程。通过系统化的一个投资流程管理,确定公司的一个风险管理制度,对公司重大的决策进行风险评估和管理;通过制度规范进行员工的一个道德风险及风险类投资的一个把控。

雨露均沾,净值走势如出一辙

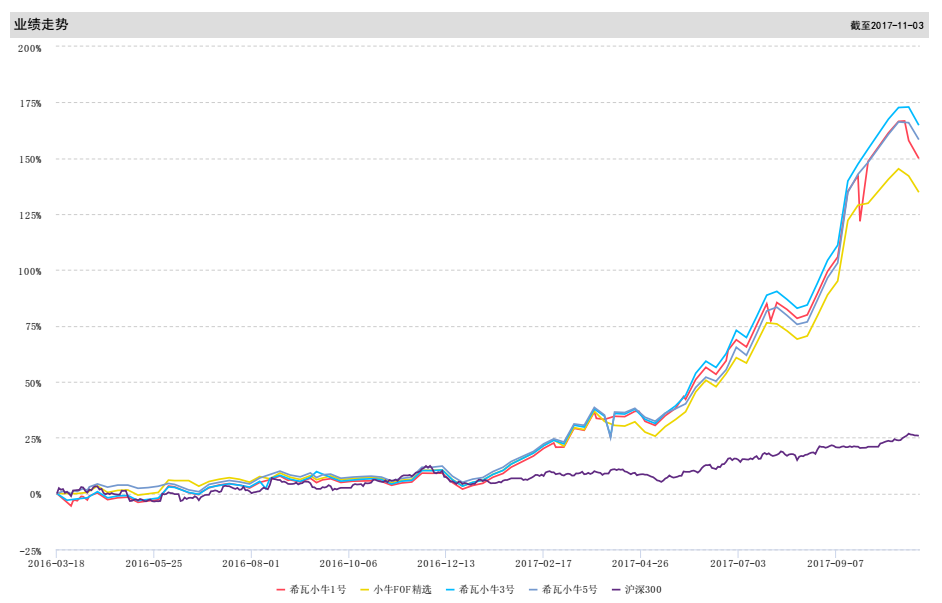

除了收益的可喜外,希瓦小牛系列还有回撤小与净值走势高度重合的特点。

最大回撤是指一定时期内,基金净值表现最差时的回撤值。简单来说就是这只私募基金赚得最多的一次和赚得最少的一次之间的差额,当然,回撤越大的私募基金,收益也就越不稳定。根据私募排排网组合大师提取的数据,小牛系列基金的回撤大多在10%以内,即便股灾期间,也无太大波动。命运不会无缘无故垂青任何一个人,做短线出身的希瓦资产对市场会更加敏感,对回撤的控制最主要还是来源于公司优选、精选个股,对整体的回撤有一个比较好的把握。

目前希瓦资产管理规模已达到18亿,旗下基金今年的平均收益率超过100%,而最大回撤始终控制在6%以内,各基金净值走势图的整体表现基本上是趋于一致。因为小牛系列产品都是同一策略的复制,不会出现不同基金产品之间收益悬殊的问题,所以希瓦资产不仅凭借小牛1号和小牛FOF问鼎前三季度股票策略和组合基金的菁英榜冠军,更是登上百强私募公司榜与最佳公司榜。

买股票就是买股权,远离三类板块

以股票策略为主的希瓦资产,对股票板块与行业的选择也是极其谨慎。俗话说广撒网,多敛鱼,择优而从之,希瓦资产却刚好与之相反,在行业选择上更加专情,基本上只选择自己看得懂的,面向消费者的。

“面向企业的,当然也有很多公司都做得非常好,但是那一块的数据我们没有办法第一时间拿到,也没有第一时间更新,所以如果企业发生一些转变我们也没有办法及时的判断。所以我们基本上就是选现在我们能看得懂的行业也就是6到7个。”

希瓦资产同时还远离次新板块、高送转板块与,概念板块,也基本上不太买入农林渔牧和自己看不懂的板块和行业。

希瓦资产同时还是价值投资的追随者,认为买股票就是买股权,中国股市在向成熟市场靠拢,A股未来发展趋势就是好公司的股权越来越值钱。什么样的股票才是希瓦资产眼中的价值股和成长股呢?

“价值股就是有比较稳健的现金流和营收模式,行业格局基本定型,未来保持行业增长,相对同行业的公司而言,定价比较合理,一般为行业龙头型的被低估的价值蓝筹股。成长股就是预期未来两三年收益增长50%以上,并且确定性很高,一般这类公司是在行业风口,比如电子行业、新材料行业或环保行业等,在深挖产品链之后,再找到有定价权的公司,这类公司即便市值比较高,但是因为有巨大的成长空间,也是可以列入备选的。 ”

万亿到10万亿级别销售额,千亿到万亿级别的年利润为之大行业,参考核心竞争力与未来发展趋势定龙头,大行业+龙头是希瓦资产长线持有的核心标准。目前希瓦资产的主要的投资标的是A 股和港股,并且是中长线持股。

“2017年的大幅的增长,其实还是源自于2016年我们对一些价值低估的公司、一些高成长高确定性公司的播种。其实我们在2016年就已经对这些公司进行了比较大的布局,市场也迎来了我们之前就预判的一些低估公司的认可,所以自然而然的基金就有了这样一个表现。”对于已经取得的收益,希瓦资产认为这是一个水到渠成的过程。未来,希瓦资产致力于发展成一个给客户带来稳定回报的私募管理平台。

人物简介:

梁宏-基金经理

1978 年生,上海交通大学管理学院毕业。曾获全国物理竞赛浙江赛区一等奖。曾从事美股职业交易员6 年,并在美股,港股,A 股三地有超过10 年以上投资经验,擅长成长股投资,趋势投资,同时也能捕捉短线机会。善于期货期权等衍生工具交易以及衍生工具组合应用。2012 年起活跃于雪球社区,个人原创专栏文章150 多篇,拥有超过40 万粉丝。2014 年底成立上海希瓦资产管理有限公司,先后发行并担任基金经理管理小牛1号,小牛3号,小牛5号,小牛6号,小牛7号,小牛8号,小牛精选基金,小牛FOF基金,圣剑1号,管理规模超过18个亿

麦寒涛-基金经理

1978 年生,上海交通大学经济学,计算机学士,美国马里兰大学数理统计专业硕士。曾就职于世界银行IFC、负责风险管理模型的开发和应用。后持Series-7 牌照在华尔街证券投资公司任职分析师,交易员。2007 年回国创业,先后于上海、广东建立专业的量化投资团队。擅长量化交易模型的策略分析和风险控制。2017 年任职上海希瓦资产管理有限公司基金经理,发行并担任基金经理管理希瓦金山量化1号。

公司简介:

上海希瓦资产管理有限公司成立于2014 年12 月,注册资本1000 万,希瓦资产管理有限公司现管理13只基金产品。公司现有投研团队7人,交易团队16 人,核心团队有10年以上美国香港大陆三地市场投资经验,擅长股票以及各种金融衍生品操作。

021-61406392

021-61406392