融智·中国对冲基金指数月度报告(8月)

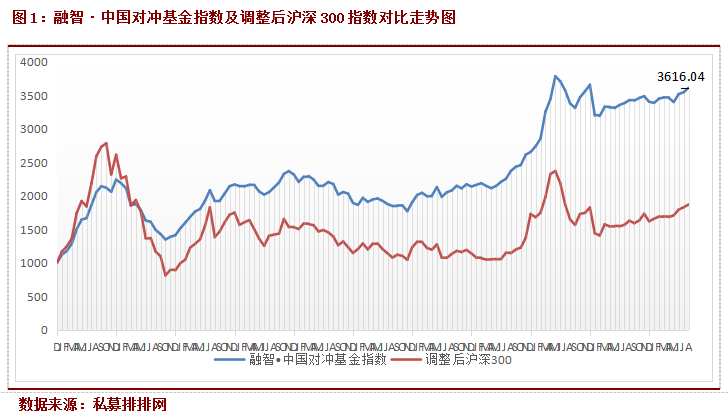

摘要 中国对冲基金指数8月上涨1.88%八月股票商品齐发力对冲基金指数输基数一、中国对冲基金指数8月上涨1.88%截至2017年8月,融智·中国对冲基金指数为3616.04,较上月上涨1.88%,而同期沪深300指数报收于3822.09,上涨2.25%。融智·中国对冲基金指数和沪深300指数在8月份均收获

中国对冲基金指数8月上涨1.88%

八月股票商品齐发力 对冲基金指数输基数

一、中国对冲基金指数8月上涨1.88%

截至2017年8月,融智·中国对冲基金指数为3616.04,较上月上涨1.88%,而同期沪深300指数报收于3822.09,上涨2.25%。融智·中国对冲基金指数和沪深300指数在8月份均收获了一定涨幅,但在大盘指数的有力支撑下,显然沪深300指数表现更佳。

二、行情回顾及展望

8月份股票市场和商品期货市场均有较好的表现,而债券市场虽略有下跌但基本保持稳定。股票方面,各大指数在8月迎来“冲关”之战。尽管月初出现短暂回调,但各大指数纷纷在8月中下旬完成突破,创出阶段新高。大盘蓝筹股在短暂回调后重拾涨势,上证指数在8月底强势攻克3300点关口,并直逼3400点。中小板和创业板表现也毫不逊色,单月涨幅分别为3.85%和6.51%。值得一提的是,创业板在短短一个半月已经完全走出此前的低谷,并有望重回1900点。商品期货方面,8月份延续了7月份的行情,单边涨势不减。文华商品指数显示,截至8月底该指数(从6月初开始反弹)已经达到了今年以来的最高水平,继6、7月大涨后8月份再涨5.27%。其中工业品和农产品有色板块上涨7.34%和0.65%,工业品表现依旧抢眼。从各板块来看,有色板块涨7.31%,煤炭板块涨8.9%,建材板块涨3.05%,化工板块涨9.68%,谷物板块涨1.22%,油脂板块涨1.27%。债券方面,中债总指数8月报收168.6,较上月下跌1%。而8月份利率主要以横盘为主,除了1年期国债下行1bp外,其他时期国债与国开债均出现不同程度上涨,但上涨幅度均不大。

进入9月,“金九银十”行情能否实现尚存疑虑。第一,国家统计局发布数据显示,2017年8月份,中国制造业采购经理指数(PMI)为51.7%,比上月上升0.3个百分点,制造业总体保持稳中向好的发展态势;全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.4%,同比上涨1.8%,PPI环比上涨0.9%,同比上涨6.3%,二者都在可控范围内,无明显通胀压力。然而,随着8月份工业增速、固定投资增速以及消费增速的持续下滑,经济下行压力开始逐步显现。第二,近两周以来股票和商品市场向上趋势受阻。一方面,股票在3400点下方以箱体震荡为主,能否进一步突破是未来行情的关键。另一方面,商品市场在连续三个月的上涨后开始疲软,以有色板块和化工板块为首的工业品在过去的两周内出现明显回调。第三,美国8月非农数据不及预期,9月份美联储加息概率有所降低,但对于缩表进程的影响比较有限。无论如何,近期的议息会议都将是9月份的整个市场的焦点。

三、2017年8月融智·中国对冲基金指数分析

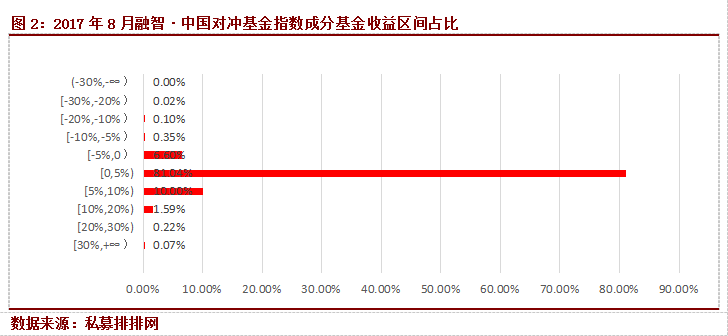

截至2017年8月,共有4030只对冲基金产品被纳入融智·中国对冲基金指数成分基金。在所有成分基金中,有3745只产品录得正收益,占比接近93%,较上月增长幅度较大。在所有成分基金中,81.04%的产品集中在0-5%的区间内;10%的产品收益在5%-10%之间;收益在10%以上的产品占总数的1.89%。另外,有285只产品在8月份出现净值回撤,而多数产品的亏损幅度控制在5%以内。虽然超过九成以上的成分基金都获得了正收益,但大盘的强势依然让这一数据黯然失色。

四、指数中长期业绩

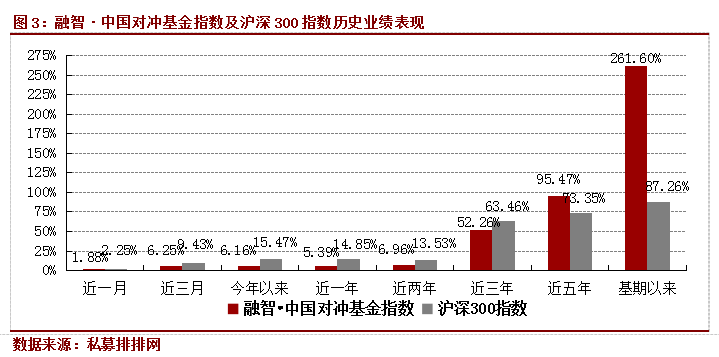

截至2017年8月,近一年融智·中国对冲基金指数涨幅为5.39%,沪深300指数涨幅为14.85%。随着今年以来股票市场的复苏,沪深300指数近一年涨幅大幅度领先融智·中国对冲基金指数。长期来看,融智·中国对冲基金指数近三年、近五年、基期以来上涨幅度依次为52.26%、95.47%、261.6%,而同期沪深300指数涨幅分别为63.46%、73.35%、87.26%。近三年融智·中国对冲基金指数和沪深300指数被沪深300指数超越,而近五年两者之间的差距也在逐渐缩小。不变的是,基期以来的收益率方面,融智·中国对冲基金指数优势依旧巨大。

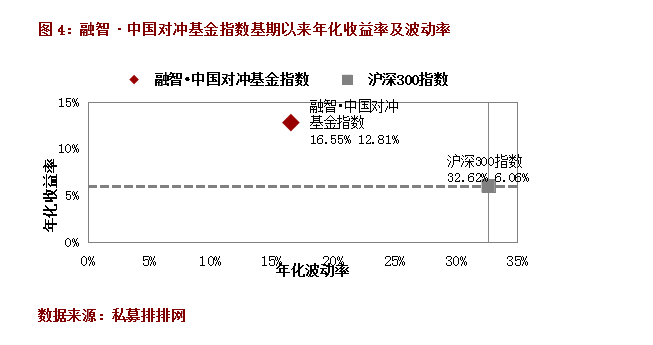

截至2017年8月,融智·中国对冲基金指数基期以来年化收益率为12.81%,波动率为16.55%。同期沪深300指数年化收益率为6.06%,波动率为32.62%。

指数简介

融智•中国对冲基金指数是代表中国对冲基金行业整体波动情况的综合指数;本指数为投资者提供收益分析工具和可比较的业绩基准,记录历史,反映趋势。数据覆盖国内绝大多数对冲基金,全面、客观、准确;采用科学严谨的编制方法,与国际标准一致;由第三方对冲基金研究机构独立开发,以投资人利益为准绳,研究为导向,视角客观。

免责条款

本报告信息均来源于私募基金管理公司或者第三方托管机构,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述相关产品购买的依据。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

021-61406392

021-61406392