五“穷”六“不绝”反弹初现 七月A股市场望“翻身”

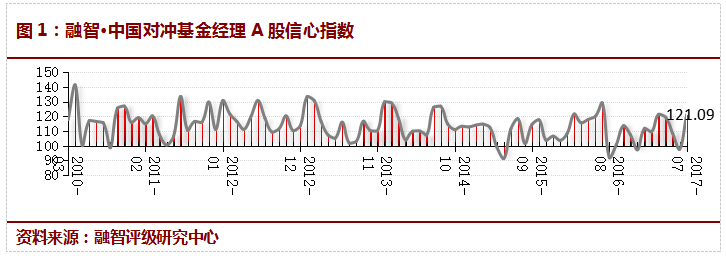

摘要 五“穷”六“不绝”反弹初现七月A股市场望“翻身” 融智•中国对冲基金经理A股信心指数月度报告(2017-07) 一、A股信心指数上涨24.09%,私募情绪乐观为主2017年7月,融智·中国对冲基金经理A股信心指数为121.09,环比上涨幅度高达24.09%。融智·中国对冲基金经理A股信心指数在上月跌

一、 A股信心指数上涨24.09%,私募情绪乐观为主

2017年7月,融智·中国对冲基金经理A股信心指数为121.09,环比上涨幅度高达24.09%。融智·中国对冲基金经理A股信心指数在上月跌破临界值100后迎来较大幅度的反弹,本期指数值已经接近今年以来的最高水平。从指数整体情况来看,基金经理们对7月份A股市场行情的看法出现反转,以乐观情绪为主。

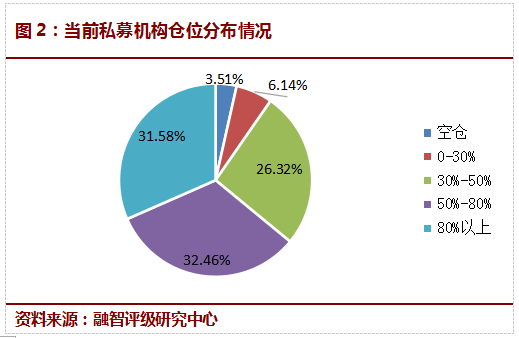

最新调查显示,当前半仓以上私募机构占比已经超过六成,该比例较上月增幅超过20%,其中仓位在八成以上、五成到八成的私募机构各占总参与调查人数的三分之一左右;仓位在三成到五成的私募机构占比为26.32%,比上月略有下降;而三成仓位以下(含空仓)的私募机构占比迅速下滑至不足10%,其中空仓比例为3.51%。总而言之,尽管在6月初私募对A股行情并不看好,但大盘在“双底”后选择反弹上行显然给了私募机构不少信心,从当前私募仓位分布情况可见一斑。

二、 行情回顾及展望

6月份,股票市场各大指数同时“触底反弹”。继5月底形成“双底”后,上证指数开启了反弹的势头,截至6月底离3200点关口仅一步之遥。而权重股在“暴走”后虽略有回调,但继续保持强势,沪深300指数和上证50均创下了阶段性新高。此外,此前一直“拖后腿”的中小创在6月份也有不俗表现,纷纷走出低位。尽管美联储在6月份再次加息,但由于之前市场预期加息概率高涨,利空早已被消化,事实上对股市的冲击并不大。更值得注意的是,6月下旬A股在连续“被拒”后正式被纳入MSCI指数,A股国际化迈出了坚实的一步。长远来看,这对于国内股票市场而言是绝对的利好消息。

进入7月,A股有望迎来新机会。首先,国家统计局最新数据显示,2017年6月制造业PMI为51.7%,环比上升0.5个百分点,且上半年PMI均值为51.5%,制造业扩张步伐有所加快,总体延续稳中向好的发展态势。其次,《证券期货投资者适当性管理办法》于7月1日开始正式实施,该办法旨在保护广大中小投资者,同时有望推动A股“机构化”的制度性规范。第三,2017年上半年GDP数据将在本月公布,从各方预测情况来看,上半年国内经济状况延续了2016年的良好势头。第四,在A股被纳入MSCI指数后,将引导大量海外资金流入,短期内首批被纳入指数范围的大盘股将成为最大的受益者。第五,2017年已过半,A股上市公式将陆续公布半年报,7月将是深度挖掘优质上市公司的绝佳机会。

三、 信心指数两大分类指标走势

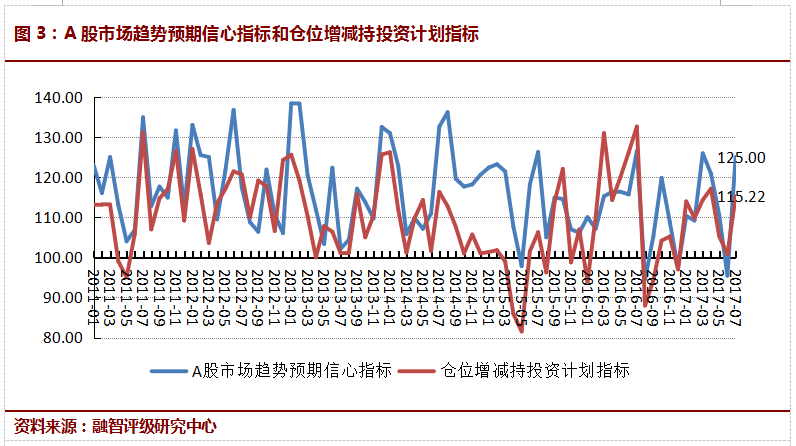

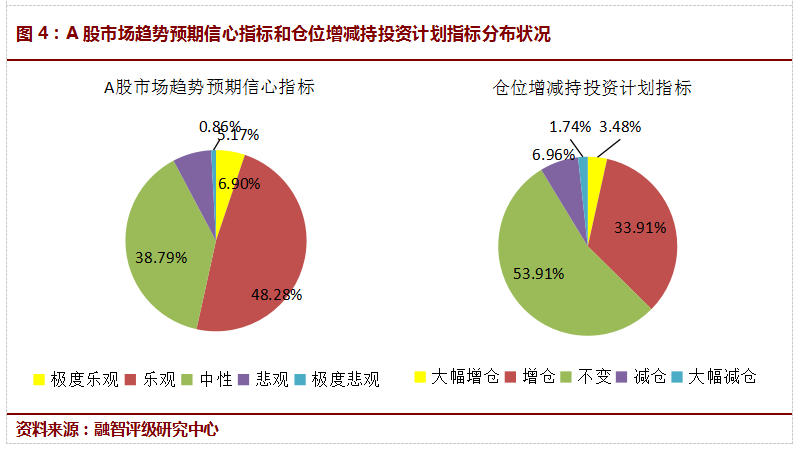

2017年7月A股市场趋势预期信心指标值为125,较上月上涨30.96%。调查结果显示,对A股市场行情持极度乐观或乐观态度的基金经理占比为53.45%,超过参与调查私募基金经理总人数的一半以上;与此同时,依然有38.79%的人选择了中性态度,继续观望;受访基金经理持有悲观/极度悲观态度的比例在本月骤降至不足8%,上月高涨的悲观情绪已经明显弱化。从A股市场趋势预期信心指标来看,私募基金经理对7月份A股市场的看法非常乐观,而且持有中性及乐观态度的人数占比超过90%。

2017年7月仓位增减持投资计划指标值为115.22,较上月上涨14.33%。调查结果显示,选择维持仓位不变的基金经理占比53.91%,由当前仓位情况可以看出,部分私募已经处在高仓位运行状态,加仓空间较为有限;而选择增仓/大幅增仓的基金经理占比37.39%,较上月增加近13%,此前低仓位或者空仓的私募机构有明显上调仓位意愿;此外,选择减仓/大幅减仓的基金经理占比8.7%。从仓位增减持投资计划指标来看,该指标值涨幅虽远不及A股市场趋势预期信心指标,但可以看出减仓意愿大幅度下降。

从两个分项指标来看,A股市场趋势预期信心指标和仓位增减持投资计划指标在本月同时大幅上扬,且A股市场趋势预期信心指标出现有史以来单月最大涨幅。由此可见,就7月份的A股市场而言,私募机构的投资情绪有反转迹象,乐观情绪将主导市场行情。

指数说明

融智·中国对冲基金经理A股信心指数分值区间为[0,200],其中100为信心指数的临界值。信心指数大于100表明基金经理对未来一个月市场走势乐观,越接近200状态越乐观;信心指数小于100表明基金经理对未来一个月市场走势悲观,越接近0状态越悲观。

融智·中国对冲基金经理A股信心指数涵盖两大分类指标。基金经理对A股市场环境预期信心指标,直接反映基金经理对未来一个月市场的看法;仓位增减持投资计划指标通过仓位调整间接反映基金经理对未来市场的看法。由于基金经理仓位上的调整受到操作策略以及操作习惯的影响,我们以基金经理直接对A股市场预期看法为核心,以仓位调整计划为辅。

免责条款

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述相关产品购买的依据。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

021-61406392

021-61406392