从海外经验看MSCI影响 中期股市上涨概率约7成

摘要 6月21日,MSCI将宣布是否将中国A股纳入MSCI新兴市场指数。今年基于互联互通框架下的新方案,被认为使得A股闯关MSCI概率大大增加。一旦A股闯关成功,将会为市场带来一定增量资金,那么从其他国家的经验来看,纳入MSCI对市场的影响究竟有多大?1.MSCI指数以及A股未来占比情况MSCI是美国著名

6月21日,MSCI将宣布是否将中国A股纳入MSCI新兴市场指数。今年基于互联互通框架下的新方案,被认为使得A股闯关MSCI概率大大增加。一旦A股闯关成功,将会为市场带来一定增量资金,那么从其他国家的经验来看,纳入MSCI对市场的影响究竟有多大?

1.MSCI指数以及A股未来占比情况

MSCI是美国著名的指数编制公司,从1968年推出第一只指数产品至今已47年,其旗下编制了多种指数,覆盖股票市场、固定资产、对冲基金等。每年6月,MSCI都会在与国际投资者进行讨论咨询后,公布其指数评估的国家或地区名单,并公布下一个评审周期内,可能对其市场重新分类评估的国家或地区名单。

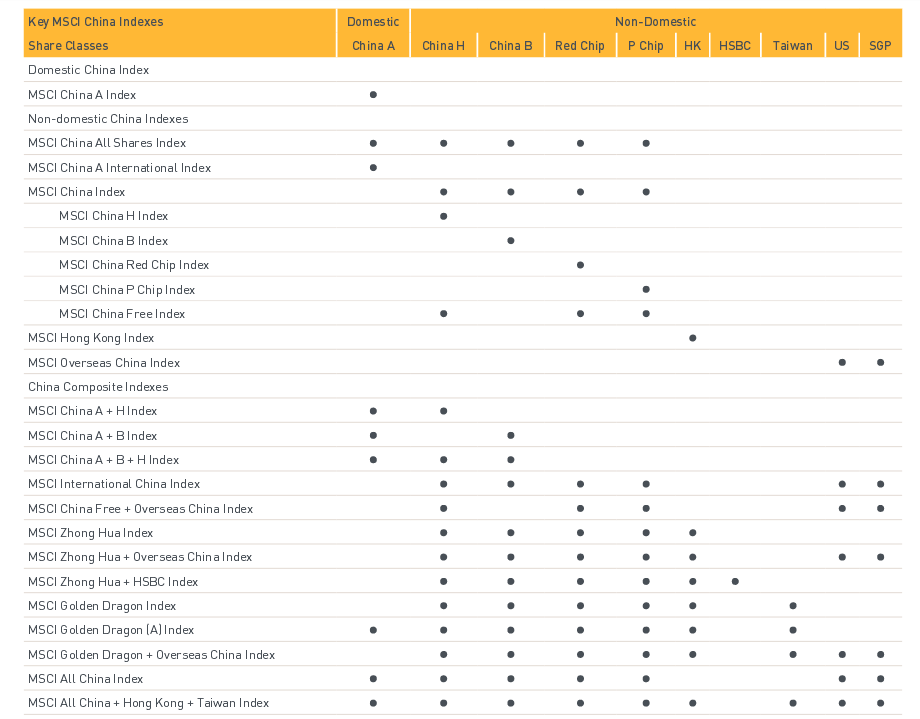

MSCI中有多个涉及中国的指数,下图列出了主要涉及中国的MSCI指数。而A股四次闯关是指,MSCI是否决定将中国A股纳入MSCI新兴市场指数。由于A股还未进入主流的新兴市场指数,海外机构投资者对A股的投资配置基本可以忽略不计,海外资金仅持有A股总市值的1%左右。

来源:MSCI

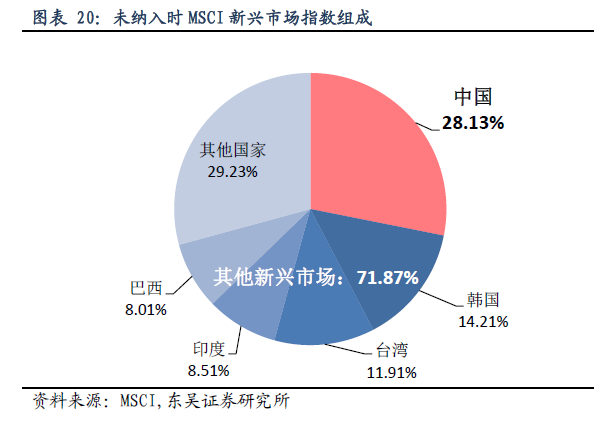

当前MSCI新兴市场指数中已经包括部分中国股票,主要包含在MSCI中国指数和MSCI中国海外指数。其中MSCI中国指数截止2016年11月15日,共有150支成分股,主要包括h股,B股,红筹股和民企股。而MSCI中国海外指数主要包含了在纽交所,纳斯达克,美国证券交易所和新加坡交易所挂牌的中国证券。目前这两个指数在MSCI新兴市场指数中占到28.13%的比例。但是绝大部分A股股票并没有被包含入这些指数内,大量的海外机构投资者还无法通过跟踪MSCI的相关指数达到投资中国A股市场的目的。

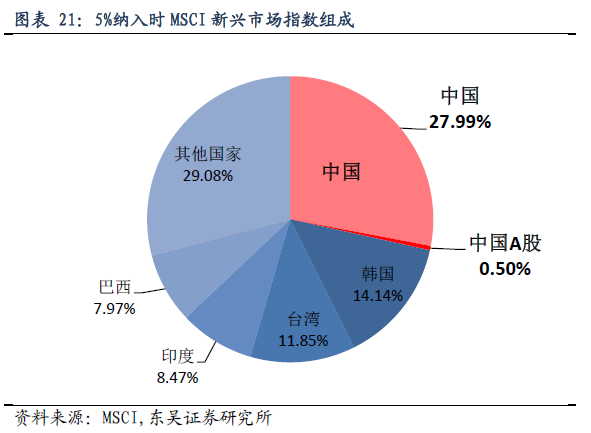

根据中国A股纳入MSCI缩小化方案,MSCI计划A股在MSCI中国指数的建议权重从3.7%降至1.7%,在MSCI新兴市场指数中的权重从1%降至0.5%。若按照此方案,A股5%纳入MSCI新兴市场指数时,MSCI新兴市场指数组成将如下:

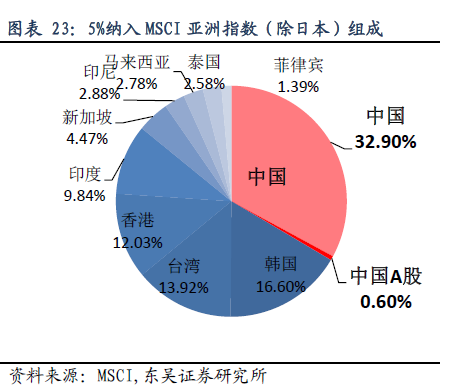

以5%纳入计,A股在MSCI亚洲指数(除日本)中占比将如下:

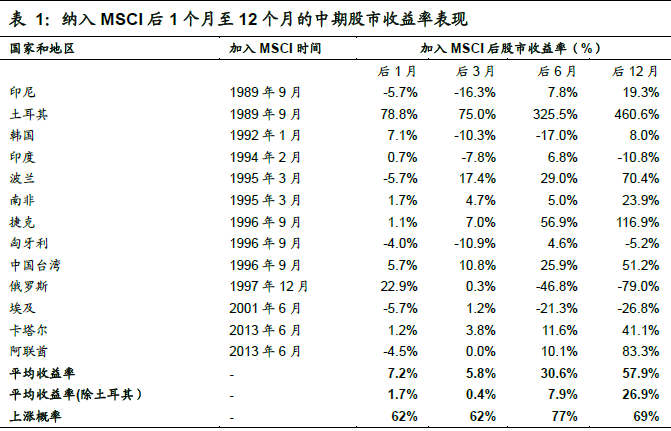

2.纳入MSCI后中期股市收益率表现 中期上涨概率约7成

国信证券(002736)统计了除1988年MSCI新兴市场指数创始国以外,后续国家纳入MSCI指数后本国股票市场的表现,样本包括土耳其、韩国、匈牙利等13个新兴市场国家。

结果显示,从中期来看,纳入MSCI后本国股市上涨的概率和幅度均较大,说明纳入MSCI指数后对本国股市总体而言有积极的正面因素。从数据结果来看,纳入MSCI指数后1个月至12个月各国股市上涨的概率均超过60%,平均收益率均为正。而且,随着时间延长,上涨的概率和幅度均有明显提升,纳入MSCI指数后半年和一年后,本国股市上涨的概率高达77%和69%,平均上涨的幅度(剔除土耳其)为8%和27%。

总结起来,纳入MSCI指数对本国股市有积极正面的影响,如果A股此次能够顺利进入MSCI指数无疑是一个不小的利好。从国际经验来看,纳入MSCI后半年至一年股市上涨的概率和幅度均较大。

来源:国信证券

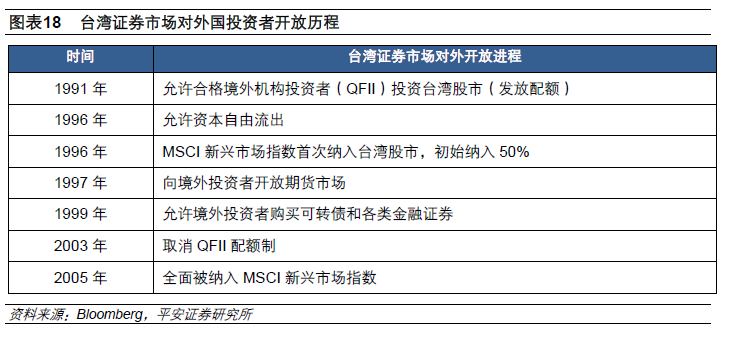

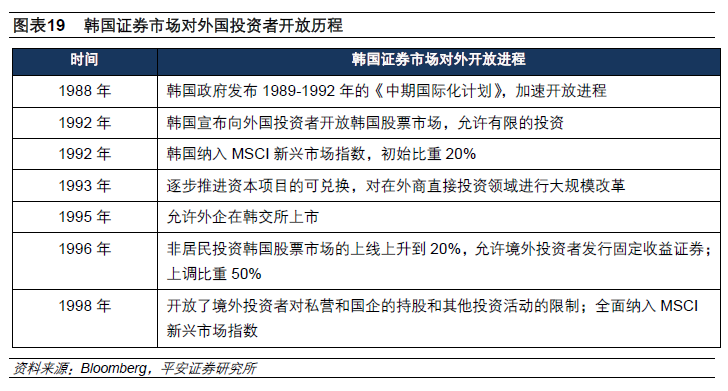

3.台湾和韩国经验

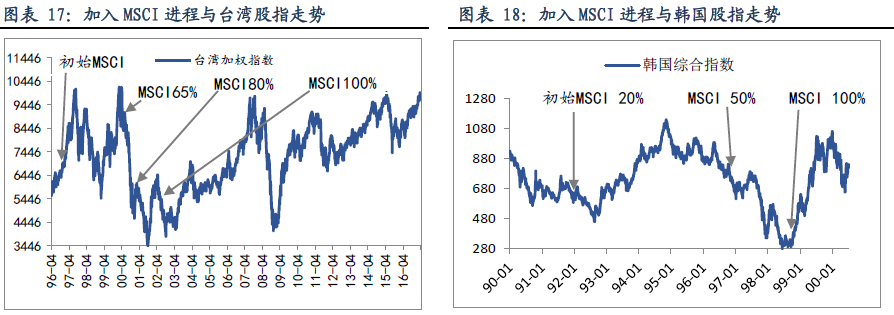

台湾和韩国入MSCI历程:和中国情况较为近似的是,同为亚洲并且也被纳入MSCI新兴市场指数的韩国和台湾。韩国和台湾同在20世纪90年代被纳入MSCI,它们纳入MSCI不是一蹴而就,从初始纳入到全面纳入通常要历时几年,阶段性的产生对外资被动配置的需求,逐步引导估值体系向发达市场靠拢,有利于资本市场的进一步开放和发展。除了参考股市涨幅,MSCI纳入A股的历程和影响可以借鉴台湾和韩国经验。下图为台湾和韩国证券市场纳入MSCI的进程:

加入MSCI后几年内台韩股市大涨:加入MSCI指数一年时间里,台湾股指大涨了40%,市值增长了27%。韩国股市在首次被纳入(20%)后的三年里,股指大涨65%,市值增加了79%,交易量上升了153%,外资交易占比从1%涨至了3.8%。在此“国际化进程”中,台湾和韩国股市均表现出波动率持续下降,与全球股市相关性升高,金融、消费等行业相对表现反转,价值、成长等因子表现逆转等现象。整体看来,韩国、台湾加入MSCI指数体系前后外资流向、投资者结构、交易行为、换手率、与全球市场相关性等方面出现了明显改善。

来源:东吴证券

与全球市场的联动性增强:中国台湾加权指数与标普500指数的相关性显著增强。1980年代,中国台湾加权指数与标普500指数的相关性仅为21.9%。1990年代相关性提升到24.3%,2000年代相关性进一步提高至51.1%,2010年代,相关性进一步提升至65.4%。

韩国KOSPI指数与标普500指数的相关性显著增强。1980年代,韩国KOSP 指数与标普500指数的相关性仅为12.1%。1990年代相关性提升到15.0%,2000年代相关性进一步提高至63.7%,2010年代,相关性为61.0%。这是由于外资在全球大类资产配的视角下全球配置资产,当外资在本国占比提升至一定程度时,外资的进出必然影响到本国股指与美国股指的变动,同向变动加强。

股市换手率显著降低:在被纳入MSCI指数后,中国台湾股市换手率出现显著下降。1991年至1995年,股市平均年度换手率在240%。1997年-2000年,中国台湾股市经历大跌大涨,换手率较高。2000年后,股市换手率稳步下降。2000年后平均年度换手率在163%。2014年换手率仅为81%。即使在2007年-2008年,市场巨幅波动的背景下,股市年度换手率也仅提升至223%,距离1990年代的高点水平仍然较远。在被纳入MSCI指数后,随着外资占比提升,外资对韩国股市的影响力增强,韩国股市换手率也出现显著降低。1992年,韩国股市被纳入MSCI,计算比重为韩国股市市值的20%,外资持股占比较低。1998年,韩国股市被完全纳入MSCI 指数,计算权重提升到100%。此后外资占比提升迅速,对韩国股市的影响力愈发显著。2000年为韩国股市年度换手率的巅峰,此后换手率稳步下降。2015年换手率仅为107%。即使在2008年换手率高峰,其水平也仅为223%,距离2000年334%的水平较远。

021-61406392

021-61406392