报告:高净值人群的理财需求正转向财富的保值与传承

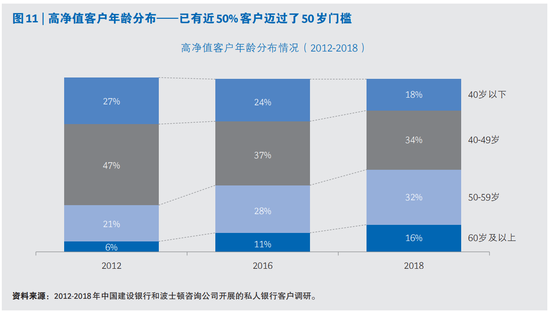

摘要 新浪财经讯近日,中国建设银行携手波士顿咨询公司(BCG)发布《中国私人银行2019:守正创新匠心致远》。报告表示,,中国财富市场的客户行为特征和需求正在发生结构性变化,“50”成为一个高净值客户特征分布比例的高频词。2018年调研显示,样本中近半数高净值客户已经迈过了50岁的门槛,这表明高净值人群的

新浪财经讯 近日,中国建设银行携手波士顿咨询公司(BCG)发布《中国私人银行2019:守正创新 匠心致远》。报告表示,,中国财富市场的客户行为特征和需求正在发生结构性变化,“50”成为一个高净值客户特征分布比例的高频词。2018年调研显示,样本中近半数高净值客户已经迈过了50岁的门槛,这表明高净值人群的主体已经进入了财富管理生命周期的新阶段,其主要的理财需求正由追求财富快速增长转向追求财富的稳健、保值,以及财富的有序传承。

私行客户行为特征及需求分析

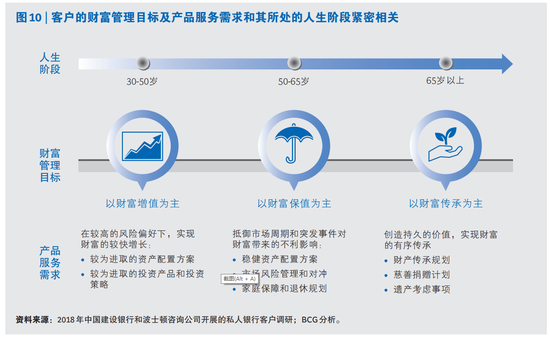

通过对中国建设银行3399名私人银行客户的综合调研和数据分析,我们发现,中国财富市场的客户行为特征和需求正在发生结构性变化,“50”成为一个高净值客户特征分布比例的高频词。2018年调研显示,样本中近半数高净值客户已经迈过了50岁的门槛,这表明高净值人群的主体已经进入了财富管理生命周期的新阶段,其主要的理财需求正由追求财富快速增长转向追求财富的稳健、保值,以及财富的有序传承(参阅图10和图11)。

中国主体高净值人群生命周期的转变,叠加市场环境和监管的变化,加速带动了高净值客户群体投资理念、选择财富管理机构考量因素及产品和服务需求方面的转变。而这些转变同样可以用“50”这个数字进行总结:

•在投资理念方面:高净值人士投资心态日趋理性,对于风险和收益之间的辩证关系理解更加透彻,超过50%的高净值客户需要金融机构为其提供优质的资产配置服务。

•在机构选择方面:高净值人士对于专业机构和专业能力的依赖加深,超过50%的客户将其50%以上资产放在主办金融机构;同时客户对于机构中立性的要求正在不断提升。

•在产品服务需求方面:超过50%的客户正在或即将进行财富传承;而伴随着财富传承和综合财富规划需求的上升,在理财产品之外,客户对于税务、法律等专业服务的热情空前高涨。

理财目标:首要理财目标向财富保值转变

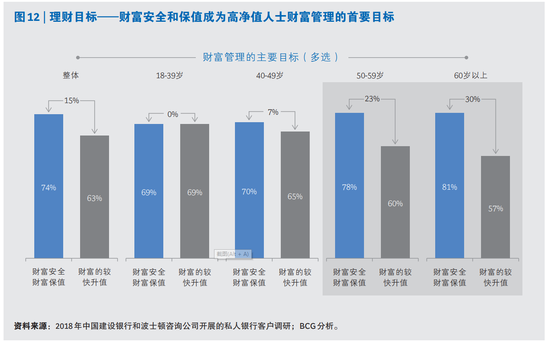

理财目标:首要理财目标向财富保值转变过去很长一段时间,基于中国经济和居民可支配收入高速增长的惯性,国内高净值人士最主要的理财诉求在于追求个人财富的快速增值。但本次客户调研发现,高净值人士的首要理财目标已悄然转变—追求财富安全稳健和长期收益,已超过追求财富的较快增长。我们认为背后的驱动因素有三个方面。

首先,高净值人士迅猛增长的财富保值诉求是对2018年全年投资风险上升的回应。在股指跌幅超过20%、互联网理财和非标资产频频暴雷、比特币等加密货币市值崩塌的背景下,高净值人士普遍对投资更加谨慎、对于风险更加敏感、对于投资回报的预期也相应降低。很多受访高净值人士表示,短期内只要本金不出现亏损,或者自己的产品跌幅小于市场平均水平,便已经可以算得上是成功的投资。

其次,高净值人士对于投资回报的长期预期在宏观环境的影响下正在调整。自2016年“中国经济运行L型走势”在官方渠道提出之后,经过两年多的消化与体会,高净值人士对于由经济增长和货币政策带来资产价格变动走势也有了更理性而科学的判断。同时,近两年来资管新规等相关监管政策也在引导个人投资者加深对风险的认识,理解风险与收益相匹配的概念。此外,高净值人士自身也在市场起伏中逐渐完成了深刻的投资风险教育。经历了市场洗礼的投资人,其投资的理性程度正在不断成长。

第三,高净值人士的年龄特征转变将长期影响其理财目标。如全文所述,国内高净值人群的整体平均年龄正在持续增长。与2012年调研结果比较,2018年高净值客户主要年龄段已经从40-49岁变为了50-59岁。对于年纪较长的高净值客户来说,他们已经走过了最渴望财富快速增值的阶段。在经历了长期的奋斗和财富积累之后,他们在金钱观、人生成就、社会价值等方面有了更为深入的思考,而财富的进一步增值带来的边际效益已经变得不那么明显。我们从调研中“不同年龄段高净值人士对于首要理财目标的排序上”也能得到印证。40岁及以下高净值人士对于财富保障和财富增值的诉求基本相当;但在50岁以上的群体中,随着年龄增长,财富保障诉求领先财富增值诉求的幅度越来越大(参阅图12)。

投资理念:资产配置的理念逐步深入人心

投资理念:资产配置的理念逐步深入人心全面的资产配置服务从高净值人士个人和家庭的财富水平、风险偏好和财富管理诉求出发,致力于帮助高净值人士更好地搭建全面的财富管理架构,同时根据个人及家庭关键时刻对财富管理目标和策略进行更有效的安排。而在投资方面,资产配置策略致力于帮助高净值客户按照自身的风险偏好和投资风格优化投资组合,降低组合风险,减少黑天鹅、灰犀牛对于客户投资回报的影响,并最大化提升基于特定风险偏好的投资收益。同时,资产配置策略可以帮助高净值人士以更平和的心态和更长远的眼光去捕捉资产增值的机会,助其穿越短期的市场震荡。

在海外成熟市场,资产配置已经得到广泛认可。自20世纪50年代以来,资产配置的发展史就是财富管理机构的成长史。经过了半个多世纪的实证检验,资产配置策略被客户和各类私行机构广泛接受。国外的领先私行机构均将财富规划和资产配置作为其财富管理的核心服务。截至2018年,在美国市场私人银行的管理资产(AuM)当中,已有超过四成采用了组合委托或接受资产配置建议的方式。而其中最领先的机构,正致力于将采用资产配置方式的管理资产规模比例在2021年前提升至45%以上。

中国财富管理市场起步时间不长,受到市场发展阶段和客户财富管理观念的限制,中国多数财富管理机构主要采用的是产品驱动的销售模式,客户管理资产的分散度不足。资管新规的颁布和投资者教育的深入为资产配置的落地提供了新的契机。首先,在产品净值化的大趋势下,理财产品的净值和收益波动明显加强,风险更加透明、可追踪,从而使得资产配置模型的有效性得以提升。在客户心理层面,2018年投资市场的大幅波动及非标产品的风险事件警醒了投资者,分散投资风险、优化投资组合变得更为重要。中国高净值客户人生阶段的转变,也使得他们对于长期稳健收益的追求更加强烈。而当市场条件和客户需求都更加完备时,财富管理机构寻求模式转型的动力也自然更加充足。

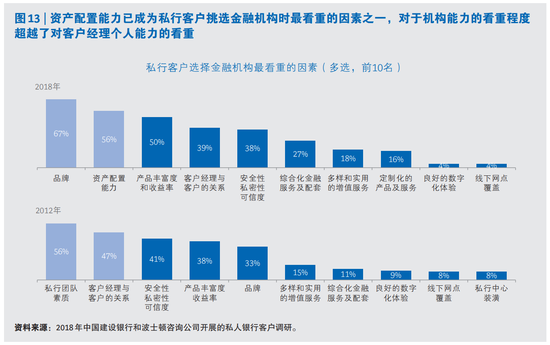

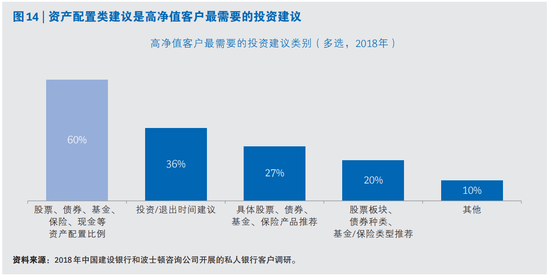

我们看到,资产配置的理念在高净值客户群体中已经日渐深入人心。在本次调研中,当被问及选择金融机构最看重的能力时,有56%的客户选择了“金融机构的资产配置能力”,位列所有金融机构能力的第二位,和2012年相比上升了14个百分点(参阅图13)。而在被问及需要金融机构提供哪类投资建议时,60%的客户选择了“大类资产的配置比例”,位列所有建议类型的第一位(参阅图14)。此外,选择“大类资产的配置比例”人数也一举超过了选择“择时”“选股”“挑选热点板块”等更加投机性投资建议的人数。上述调研结果均表明资产配置的理念已经在客户心中扎根,落地资产配置策略的长期客户基础已经初步具备。

机构选择:信任加深,专业和中立成为选择机构的首要考虑因素

机构选择:信任加深,专业和中立成为选择机构的首要考虑因素伴随着财富管理目标和投资理念的转变,高净值人士对于金融机构的定位和态度也发生了相应的转变。

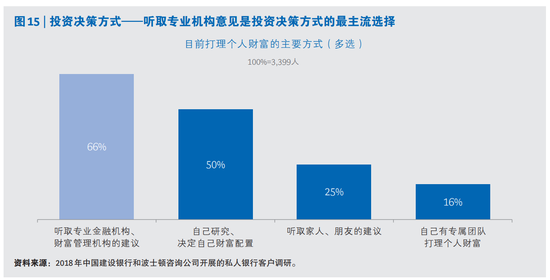

首先,高净值人士对于专业机构和专业意见的信任更加巩固。过去很长一段时间,源于创富一代自身独特的成长背景,国内高净值人士普遍对自身的投资眼光和投资能力具备较高信心,倾向于自主寻找投资机会和自主决策。但是最近一两年的经济环境和投资环境的巨大变化让“老革命”遇到了“新问题”—通过个人关系网络获得的投资机会如今越来越难获得较高回报;而新的投资领域、行业和投资方式也越来越超出创富一代过去的经验和认知。同时,伴随着资本市场的波动上升,高净值人士对于专业的风险管理能力的需求也相应大幅提升。以上各项因素最终转化为了促进高净值人士向专业机构寻求专业意见的巨大动力。在2018年的调研中,有66%的受访高净值人士表示其主要的投资决策方式是“听取专业机构的意见”,超过“自己研究决策”近16个百分点(参阅图15)。

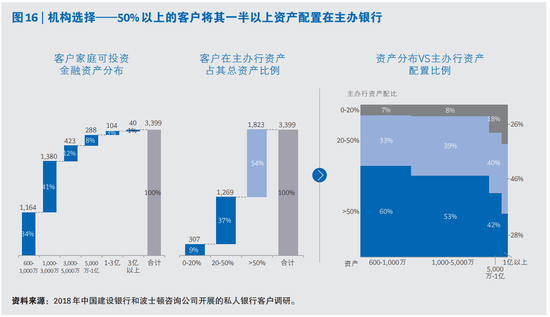

与此同时,客户和金融机构的紧密度也体现在客户的资金分配上。如果私行机构取得了客户的信任,则可以获得更大的客户钱包份额。调研样本中,50%以上的客户将其一半以上的个人可投金融资产配置在主办金融机构(参阅图16)。

其次,高净值客户在挑选私行机构时,对其评价的维度发生了转变—专业性成为了最重要的衡量指标。2018年的调研显示,客户在挑选私行机构时最看重的三项指标依次是“品牌”、“资产配置能力”和“产品丰富性收益率”。“品牌”是客户对于私行机构整体能力的综合性评价,是私行机构服务流程、投资能力和风险管理能力的全面体现;“资产配置能力”突出体现了私行机构专业投研能力;而“产品的丰富性收益率”则体现了私行机构的外部产品遴选和内部资产管理能力。上述三项指标,均是对私行机构最核心能力的评价。而在2012年,客户对于直接服务于他们的“个人”往往更看重。2012年的调研中,客户在挑选私行机构时最看重的三项因素依次是“人员素质”、“客户经理与客户的关系”以及“安全性、私密性和可信度”,三项指标均指向私行业务人员的个人素养和个人能力。通过2018和2012两次调研结果的比较,我们可以得出这样的结论:机构专业能力在客户心中更加重要;客户对于机构整体能力的重视程度已经超过了对于私行业务人员个人能力及关系的重视程度。

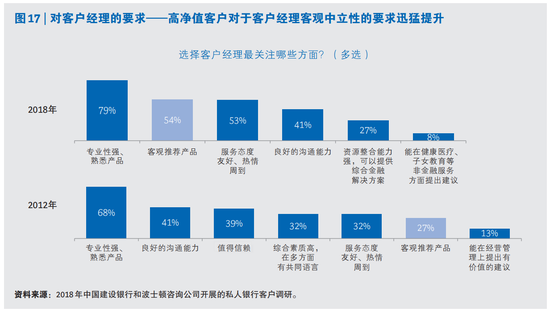

第三,客户对于私行机构和私行业务人员客观性、中立性的要求正迅猛提升(参阅图17)。在2018年的调研中,当被问及最看重私行客户经理哪些方面的能力和素养时,有54%的客户选择了“客观推荐产品”,并且客户对该项素养的要求超过了客户对“服务态度好、热情”和“沟通能力强”等更加指向产品销售能力的个人素养的要求。而在2012年,只有27%的客户选择了“客观推荐产品”,客户对于客观性的要求明显弱于对沟通能力、信赖程度、共同语言等人情因素的考量。短短五年间,客户对于“客观性”的要求翻了一番,体现出客户已经变得越来越成熟。而客户变得更加中立而挑剔,同时也是私行机构间竞争不断加剧的结果。通过人情牌去营销客户虽然仍能发挥作用,但是在客户心中已经不是最重要的因素,其地位已经从雪中送炭变成了锦上添花。

专业服务:对于财富传承及税务法律服务的诉求日益凸显

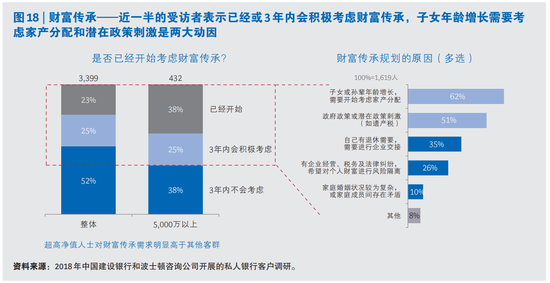

专业服务:对于财富传承及税务法律服务的诉求日益凸显伴随着高净值人群年龄的增长,家庭财富传承已经进入了高峰期(参阅图18)。调研显示,目前已经有超过23%的高净值人士开始安排财富传承,另有25%表示会在三年内积极考虑进行财富的传承。这一趋势在超高净值人群当中更为明显。在可投资金融资产超过5,000万的超高净值受访人群中,已经有近四成受访者表示正在进行财富传承安排。

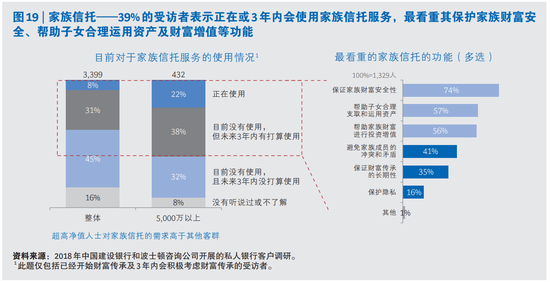

作为家庭财富传承和风险隔离的最有效工具之一,家族信托已经得到了高净值人群、尤其是超高净值人群的广泛认可(参阅图19)。调研显示,目前高净值人士整体已经在使用家族信托的比例已接近10%,另有超过30%的受访者表示会在未来三年内积极考虑使用家族信托。在超高净值人群当中,已有超过20%的受访者正在使用家族信托,而表示未来三年内积极考虑使用家族信托的比例接近40%。

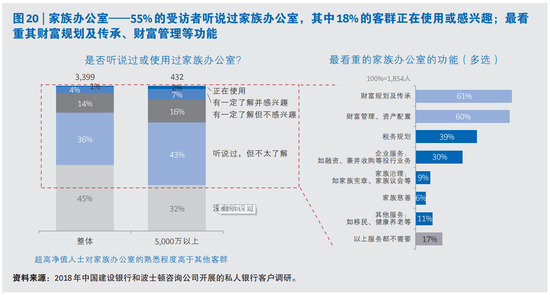

但相对而言,国内高净值人士对于另一种家族财富管理工具“家族办公室”还相对陌生(参阅图20)。在所有受访高净值人士当中,表示对家族办公室有一定了解的客户不到20%,表示正在使用家族办公室的更是只有百分之二。大多数高净值人士仍然处于听说过“家族办公室”这个名词,但是对其内涵还不了解的阶段;或者虽然对“家族办公室”的功能和作用有一定认知,但是由于目前国内家族办公室市场良莠不齐、整体服务水平和国际领先同业相距甚远,对这项服务尚未形成浓厚兴趣。然而这并不是说家办在国内没有业务前景。从海外经验来看,家族办公室作为满足超高净值人士更为私密、个性化、综合化、专业化的私人财富管理方式,是超高净值家庭最主流的选择之一。截至2017年底,美国市场已经涌现出了3,000余家家族办公室。随着国内金融机构对该项业务的持续资源投入和能力升级,客户教育的普及和市场宣传力度的加大,国内也极有希望发展出一个蓬勃的家族办公室市场。

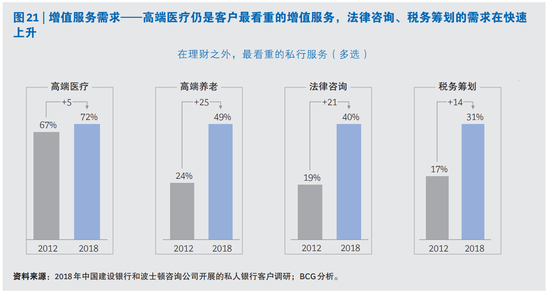

家庭财富传承的需求同样带动了高净值客户对于税务和法律方面专业服务需求的提升(参阅图21)。再加上近期中国大陆加入CRS,新的个人所得税法案出台,房产税进入了热烈讨论和酝酿的阶段,高净值人士对于税务法律的专业意见需求更为突出。此项需求已经成为了私行客户的共性需求。调研发现,和2012年相比,高净值人士对于法律咨询、税务筹划的诉求显著提升。在私行可以提供的专业服务当中,认为法律咨询是最重要的服务之一的受访者比例从19%跃升至40%,排名从第六位提升至第三位;认为税务规划是最重要的服务之一的受访者比例从17%跃升至31%,排名从第八位提升至第四位。

另一方面,私行机构应当意识到,专业的法律和税务咨询服务已经成为了私行服务当中必不可少的一环,需要大力加强专业力量建设,将其融入私行整体产品服务体系,如支持财富规划、家族信托等相关业务。当然这也要求私行机构在采购、人员招聘、能力培训等方面打破原来的桎梏,真正从客户的需求出发为客户提供最优的产品和服务。

责任编辑:唐婧

021-61406392

021-61406392