“去通道化”下券商资管不降反升

摘要 原标题:“去通道化”下券商资管不降反升去年12月部分上市券商业绩下滑资料来源:Wind,民生证券研究院资料来源:Wind,民生证券研究院经纪业务收入下滑资料来源:Wind,民生证券研究院资料来源:Wind,国开证券研究部资料来源:Wind,国开证券研究部资料来源:Wind,国开证券研究部当经纪、自营

原标题:“去通道化”下券商资管不降反升

资料来源:Wind,民生证券研究院

资料来源:Wind,民生证券研究院

当经纪、自营等业务萎缩并拖累券商整体业绩时,部分券商资管业务大放异彩。受去年“八条底线”细则出台等因素影响,通道业务大幅受限,主动管理能力成为衡量券商资管实力的重要指标。

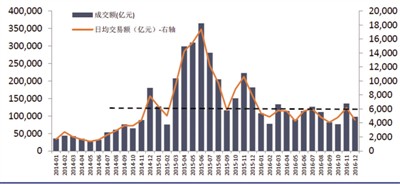

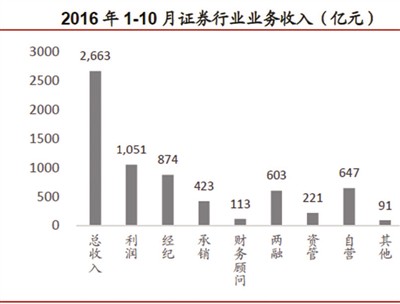

经纪、两融收缩,自营动荡,资管调结构……2016年对券商而言,过得并不如意。

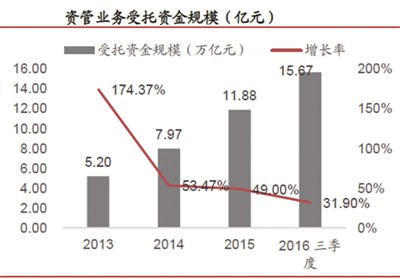

在近日出炉的去年12月经营数据中,券商盈利水平出现大幅下滑,在各类业务出现收缩的同时,资管业务不降反升成为“万绿丛中一点红”。有数据预计,全年总规模或接近20万亿元。然而,规模做大的同时,业绩才是真正考验券商资管能力的主要标准。

从券商2016年的资管表现来看,各家券商资管对通道业务的依赖度依然较大。业内人士在接受《国际金融报》记者采访时表示,2017年通道业务压缩将是大趋势,在资管规模不断扩张的同时,业务含金量亟待提升,这意味着券商在今年将会把更多的力度投入到创新产品中,这有利于券商资管回归主动管理的轨道。

通道业务仍占大头

截至记者发稿,28家上市券商已经披露了去年12月营业收入,合计209.85亿元,环比上升18.88%,同比下滑37.55%;净利润55.26亿元,环比下降18.14%,同比下滑56.33%。而从去年全年来看,除去第一创业(27.470, 0.47, 1.74%)、华安证券(10.730, 0.33, 3.17%)、中原证券(8.200, 0.38, 4.86%)和银河证券这些新上市的券商,24家上市券商合计实现营业收入1969.95亿元,同比下滑41.72%,实现净利润800.14亿元,同比下滑46.57%。

2016年券商整体业绩不佳,但资管成为券商重点发力的领域。中国证券投资基金业协会的数据显示,2016年第三季度末,券商资管规模已接近16万亿元,尽管尚未有全年的数字,但业内人士认为,全年总规模接近20万亿元已经没有悬念。

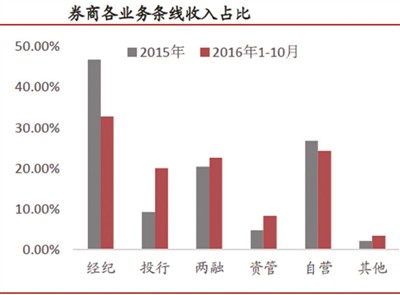

从业务结构来看,虽然券商资管规模扩张明显,但其中一大半来源于通道业务。而对比前几年,2016年通道业务在整体业务收入结构中的占比有所下降。“从业务收入构成来看,通道业务的地位略有下降,集合理财占比提升,多元化发展格局初现。”国开证券分析师程凌指出,如今,券商资产管理业务主要的竞争对手包括公募基金公司、信托公司、银行、私募基金公司、各类第三方理财中介机构,证券公司在对资本市场的研究深度方面有一定的优势,但在客户的开发与服务、对项目的包装挖掘能力和监管方面,并不占绝对的优势。

去年12月的数据显示,券商资管业务受到“八条底线”规定限制,发行产品规模有所降低。2016年12月,券商资管新成立524只理财产品,发行规模176.21亿份,环比下降13.7%。其中,以债券型理财产品为主,新发行产品386只;股票型产品54只;混合型产品45只。这意味着未来券商资管通道价值降低,主动管理是转型发展方向。

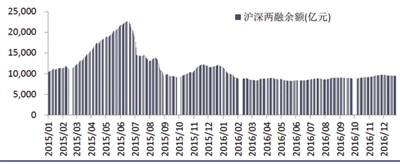

程凌预计,2017年券商各业务条线面临变革,经纪业务竞争将高度回归金融本质,重点是向财富管理转型,机构业务收入贡献度将有所提升;投行业务中,IPO发行加速,再融资放缓,新三板转板预期提升,注册制改革条件更加成熟;两融业务中,质押式回购保持高速增长;资管业务中,主动管理将成为重大发展方向,通道业务发展不乐观;自营业务结构将更加多元化。

规模不等于净收入

市场统计数据显示,2016年共有2630只产品纳入偏股型产品的统计范围,平均回报率为0.41%,远远跑赢大盘指数(-12.31%)。冠军是来自财通资管公司的财通双季赢2号A2,回报率为278.7%。

虽然去年年末债市出现“黑天鹅”事件,但3712只债券型集合理财产品平均收益率为2.36%,高达95%的产品取得了正收益。与平均收益率0.13%的债券型基金相比,券商集合理财仍然领先一步。

货币型产品平均成绩最佳的是中信证券(16.410, 0.14, 0.86%),旗下11只货币产品平均收益率3.47%。平均收益率排名居后的券商有:申万宏源证券、广发资管、华创证券、华泰资管以及西部证券(18.700, 0.11, 0.59%),分别为0.026%、0.1%、0.28%、0.38%及0.49%。

值得注意的是,据中国证券业协会公布的数据,资管净收入排名前20的券商中,只有12家券商的规模也在前20位,像财通资管、东证资管、兴业资管、广州证券、浙商资管、东兴证券(19.140, 0.14, 0.74%)、长江资管、国信证券(15.050, 0.21, 1.42%)等8家券商的规模都不占优势,但净收入远超其他券商。

主动管理能力待提升

当前“去通道化”已经成为券商资管发展共识,主动管理规模与能力越来越成为衡量券商资管机构综合实力的重要指标。这也成为一些规模并不大的券商,却能够以主动管理能力实现“弯道超车”的主要原因。

东方财富(16.010, 0.27, 1.72%)Choice数据显示,截至2016年末,91家证券公司合计管理集合理财产品资产净值达1.87万亿元。其中,以主动管理能力见长的财通资管所管理的集合理财产品净值规模位列第七名,达657亿元,跻身行业“第一梯队”。

财通资管相关人士在接受《国际金融报》记者采访时表示,在资产管理行业混业化竞争白热化的当下,主动管理能力的核心源于强大的自主投研体系。

在固定收益领域,财通资管表现较为突出。Wind数据显示,截至2016年12月31日,财通资管旗下财通聚富2号次级、财通月月福3号B、财通月月福2号B包揽混合债券型二级集合资管产品最近一年净值增长率前三名;财运连连·季季红产品最近一年总回报达6.68%,稳居同类产品前15%。同时,财通资管2016年先后发行的两只固收类公募基金均创下了年内同期同类产品的首募规模纪录。

ABS成新发力点

除了提升主动管理能力、积极调整业务结构外,不少券商在2016年积极发力创新业务,并且在2017年也加大了创新业务在资管中的比重。

今年1月17日,由兴业证券(7.820, 0.10, 1.30%)资管担任管理人和推广机构的“兴证资管-九江银行信托受益权资产支持专项计划”成功设立,并拟于近期在上海证券交易所挂牌转让。根据记者了解,该项目是交易所市场上为数不多的以城商行非标资产为基础资产的证券化产品,在盘活银行的存量资产、实现非标转标、提高资产经营效率上,具有重要意义。

《国际金融报》记者从兴业证券资管处了解到,该项目发行规模7.3亿元,其中优先级规模5.2亿元,优先01级、优先02级获得AAA评级,优先03级获得AA评级。该产品增信措施主要包括优先/次级结构分层、超额现金流覆盖、信用触发机制设置等。优质的基础资产、完备的风险缓释措施,也使得该项目获得了投资者的积极认购。

“交易所在受理银行类非标资产证券化项目时,审核标准较为严苛,不仅关注基础资产的质量,更穿透核查底层资产现金的稳定可持续性、底层债务人的偿债能力、债务人所属行业集中度等各方面情况。”兴业证券资管相关人士告诉《国际金融报》记者,兴证资管项目团队在项目申报初期就与交易所保持积极有效的沟通,同时按照有关要求严格筛选入池基础资产、强化底层资产及债务人的信息披露、细化风控增信措施,项目团队凭借专业的产品设计及风险识别能力,终使得九江银行项目成为近期少有的获得交易所审核通过的银行非标类信托受益权项目。

据悉,该项目也是兴证资管首单以信托受益权为基础资产的证券化产品。在此之前,兴证资管已成功发行设立8单资产证券化产品,其中包括全国首单民营资产证券化、全国首单小额再贷款债权资产证券化、全国首单民营医药流通企业资产证券化等。

事实上,在刚过去的2016年,资产证券化已成为券商资管新一轮的竞争焦点。备案产品数量、发行产品规模都排在第一位的是德邦证券,发行产品38只,规模达624.11亿元。德邦证券主要依托蚂蚁金服,在个别业务领域如互联网金融ABS、消费金融领域取得突破。

2016年ABS(资产证券化)备案产品数排第二的是广发资管,共计38只产品,规模315.57亿元,排名第四;发行32只产品的国金证券(13.190, 0.12, 0.92%),规模312.3亿元,排名第七。华泰证券(18.450, 0.28, 1.54%)也同样发行了32只产品,规模304.39亿元,排名第八。中信证券和国泰君安(19.240, 0.23,1.21%),虽然产品数量不占前五,但发行总规模分别以362.38亿元、345.16亿元排在第四、第五名。

“作为金融支持实业的重要手段,资产证券化从去年便成为各家券商资管的重要发力点,今年会有越来越多的基础资产进入市场,这也为各家券商资管开足马力搞创新创造了绝佳的机会。”上海一家券商资管人士向记者表示,今年企业资产证券化的竞争将会异常激烈。

021-61406392

021-61406392