巴菲特最爱的指标显示:美股或许真的估值过高

来源:华尔街见闻 2016-11-29 08:18:39

摘要 2009年3月,标普500指数跌至666点。如今,该指数已从低位上涨226%,至2200点附近。面对美股长达7年的牛市,一些投资者担忧,股市估值已经过高。2001年,巴菲特指出,公司市值与国民生产总值(GNP)的比率可能是衡量估值的最佳指标。他说:“如果比率不成比例的高(市场的估值就远高于经济中商品

2009年3月,标普500指数跌至666点。如今,该指数已从低位上涨226%,至2200点附近。面对美股长达7年的牛市,一些投资者担忧,股市估值已经过高。

2001年,巴菲特指出,公司市值与国民生产总值(GNP)的比率可能是衡量估值的最佳指标。他说:“如果比率不成比例的高(市场的估值就远高于经济中商品和服务的价值),那就该对股市感到警惕。”这背后的逻辑是一个国家经济的产出应该与公司的利润(股价)成正比。

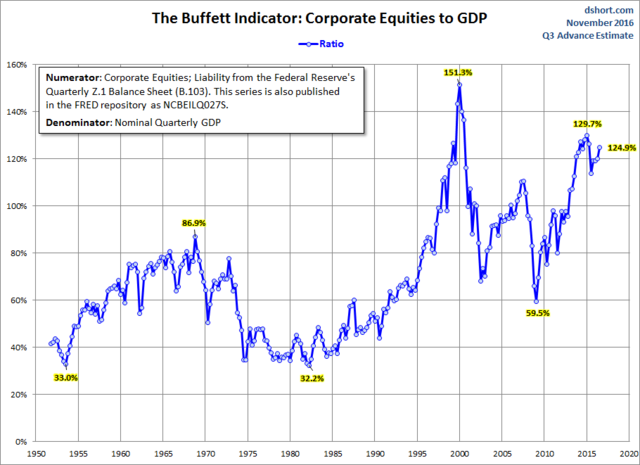

巴菲特强调,在1990年代末到2001年(在网络泡沫期间)该比率上升到前所未有的水平。在2007年金融危机前,这一比率同样大幅走高。

巴菲特也承认,该比率存在一定的限制。其中一个限制就是公司的海外业务对市值和GNP均存在影响。

虽然巴菲特使用了GNP作为数据来源,但使用GDP或许更为合适。因为GDP数据更容易被找到,并且GDP和GNP之间的差异非常小。

目前,美国GDP增长不足3%,市值/GDP比率接近125%。如果你认同巴菲特的逻辑,那目前的股市可能存在问题。目前, 市值/GDP比率处在2000年以来的高位。2000年,这一比率一度高达151%。

巴菲特表示:“如果比率太高,那你是在玩火。”

关键字:

无 热门资讯

海量金融产品+大数据监控预警

立即下载财查到APP

高净值人群专属金融产品鉴别APP

推荐阅读

APP

微信

客服

021-61406392周一至周五 9:00-18:00