老牌私募景林首季业绩惨淡 “神话”难再复制?

摘要 年内收益多数为负,“实力派”老牌私募景林资产产品出现大面积亏损令投资者难以置信。数十年来,景林资产的过往表现可圈可点,2017年更是相当惊艳。却为何在此时“神话”变得难以持续?老牌私募景林资产今年3月以来更新过产品净值的共26只产品,仅一只年初至今单位净值增长率为正。景林资产算是较早一批成立的私募,

年内收益多数为负,“实力派”老牌私募景林资产产品出现大面积亏损令投资者难以置信。数十年来,景林资产的过往表现可圈可点,2017年更是相当惊艳。却为何在此时“神话”变得难以持续?

老牌私募景林资产今年3月以来更新过产品净值的共26只产品,仅一只年初至今单位净值增长率为正。景林资产算是较早一批成立的私募,十余年间重量级奖项斩获不少,却何以在今年年初出现业绩大面积亏损?

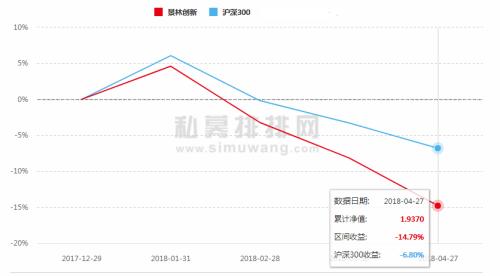

在景林目前已公布净值的产品中,亏损最多的为银河资本-景林创新,今年以来净值增长率为-14.78%。景林精选1号紧随其后,年初至今净值累计下跌14.55%。(最新净值日期:4月27日)

据choice数据显示,从其5月11日公布的一批净值来看,亏损最多的为锐进29号景林多元策略,年初至今累计单位净值增长率-11.767%。

锐进29号景林多元策略基金经理为蒋锦志和高云程。一个是景林资产的创始人、董事长,一个有着超20亿美元QFII管理经验。这样的管理组合,谁也没想到却会是景林今年一季度亏损的产品之一。事实上,上市之初,锐进29号景林多元策略曾在2016年2月时累计亏损达28.43%。此后,锐进29号景林多元策略逐渐回升,直至年初,均有较好的表现。

锐进29号景林多元策略 动态回撤

此外,锐进29号景林多元策略的动态回撤数据也尤为值得关注,根据私募排排网截止5月11日的数据显示,本月以来锐进29号的回撤值已一度逼近其历史回撤最高数据。其中,5月4日回撤值高达-24.69%,景林旗下其他产品也多现回撤。

面对今年A股市场出现的较大震荡,有业内人士表示,私募机构在今年一季度的业绩不佳主要是因为在近两年蓝筹股一直有不错的表现,使得私募机构产生了对此类股票“买入并持有”的思维惯性,且持有仓位比较重,难以对短期市场的波动做出及时反应;另一方面,对蓝筹股的配置集中度过高,对成长股布局有些不足。

“低调”的价值投资

相对其他私募来说,管理规模早已超百亿的景林显得有些低调,鲜受关注。在去年同等规模的私募机构中,景林的整体业绩表现要比如今好的多。2017年时,景林部分产品收益率甚至接近翻倍,与2015年大牛市时不相上下。

在其官网上,景林价值投资的理念被放在了明显的位置。上海景林资产管理有限公司成立于2001年,创始人为蒋锦志,蒋锦志曾公开表示,他的投资哲学是如果公司业务模式好、进入壁垒高、增长快,股价相比估值模型严重被低估,就坚决买入持有。

有媒体整理出景林资产2017年及2018年一季度重仓股。

令人不解的是,尽管上述景林资产持仓中的股票在2018年至5月11日期间振幅不小,但涨跌幅尚不足以解释景林资产为何在2018年一季度的大面积亏损。

随着2018年初A股风格改变,蓝筹板块行情的戛然而止,上证指数在一季度可谓一波三折,接连受到美股大跌,中美贸易风波的影响,大批股票型基金也是业绩受损。显然,“大佬”蒋锦志在一季度中也未能躲过A股的这一场波动。

据美国证券交易委员会(SEC)的最新数据显示,2018年一季度时,景林资产在美股上的布局变动不小。去年年末仍重仓持有的“好未来”,在今年一季度被全部清仓。新东方、阿里巴巴、陌陌、欢聚时代仍位列景林前五大重仓持股。

根据此前的媒体报道,景林资产海外九成为机构客户,国内的机构客户也有近半。尽管景林资产在一季度产品表现不佳,多数产品从其成立之初来看,仍然有着远超市场的表现。

站台FOF,“明星效应”依旧显著

值得注意的是,近期中信、招商、国泰君安(601211,诊股)、国信四家券商,先后推出的多个“明星阵容”私募FOF产品,其中不约而同的出现景林资产的身影。

据相关媒体统计,中信证券(600030,诊股)、招商证券(600999,诊股)、国泰君安三家推出的私募FOF产品在两个多月时间内,销售额就超过了100亿元。不过,随即有分析指出,近期市场上火爆的部分私募FOF产品只是多只明星私募基金的简单组合,并非真正意义上的FOF。从严格意义上看,FOF的本质是强调管理人资产配置、组合管理和精选私募的能力。选几家明星私募,尤其是近期业绩表现突出、市场关注度高的私募,简单拼凑打包成一款FOF产品推向市场,其效果很难有效达到分散组合波动、平滑收益的作用。

此外,尽管一季度表现欠佳,景林资产的产品发行速度却并未降低。仅2018年3月发行新产品20只,单月新产品发行数甚至高于2015年牛市期间。

有分析人士指出,景林资产十多年来的业绩表现值得肯定,今年出现产品大面积亏损的情况确实让不少投资者难以置信,不知是否由于新产品的快速发行导致公司暂时忽视了投研团队的建设。

021-61406392

021-61406392