IPO审核新动向:“防止带病申报”成最重点

摘要 如何从源头堵住“带病申报”?已成为监管部门IPO审核重点关注的一个问题。 记者获悉,来自监管部门的最新消息显示,“防止带病申报”是当前IPO审核的一项重点工作,在“从严监管”的基本原则下,重点加强核查IPO排队企业的财务问题及法律问题,同时强化会后重大事项监管。在昨日召开的监管培训会上,监管部

如何从源头堵住“带病申报”?已成为监管部门IPO审核重点关注的一个问题。

在昨日召开的监管培训会上,监管部门权威人士阐释道,“从严监管”并不意味着随意提高IPO审核标准,而是意味着监管广度、深度上更为严格,即监管内容更多更全、监管更为仔细,监管手段较从前会有所丰富,其主要目的是为了更好地保护质地好的企业,把不符合发行条件的企业挡在IPO大门之外。

重点关注“带病申报”

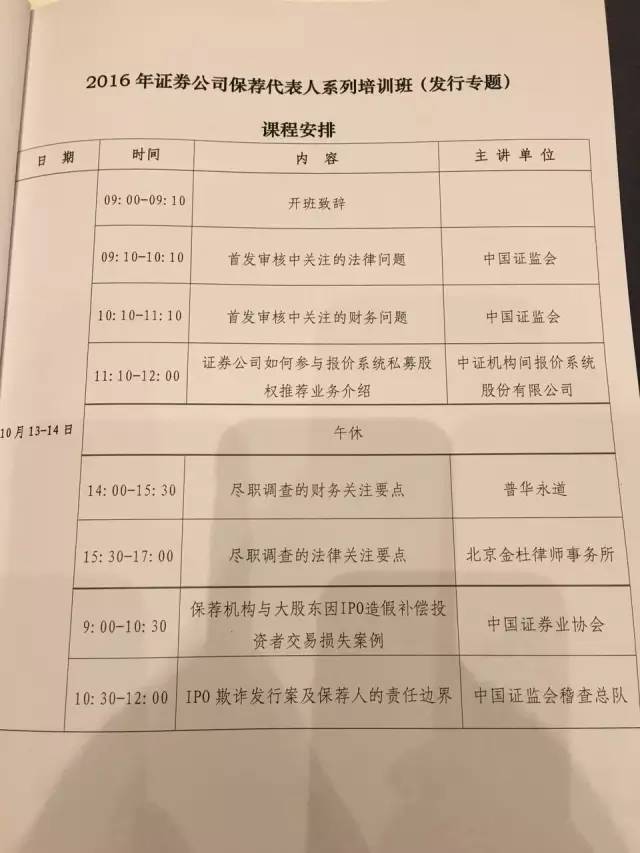

昨日(10月13日),2016年证券公司保荐代表人系列培训班(发行专题)第二期培训会在杭州举办。参与培训会的一位华南地区上市券商副总裁向

上述证监会发行部官员表示,根据目前会后重大事项监管发现的主要问题,发行部将核查验收工作嵌入日常审核工作中。对于不符合发行条件或信息披露存在重大瑕疵,仍带病申报,涉嫌违反相关规定的,将综合运用“专项问核、现场检查、采取监管措施、移送稽查处理”等手段,严厉打击欺诈发行、包装上市、虚假披露等违法违规行为。

上述企业的保荐机构不仅有中小券商,还有大型券商,说明上述问题已成为行业普遍性问题,且主要由于投行未形成有效的项目选择机制。

对此,监管部门明确要求,保荐机构严格把关,防止带病申报。保荐机构和其他证券服务机构要按照各自的分工、行业规范和证监会部门规章的规定,做好尽职调查工作,对企业是否符合发行条件严格把关,对不符合发行上市条件和信息披露要求的,不能带病申报。

更为重要的是,监管要求券商“控制风险,完善基础工作”。各保荐机构应强化机构治理,健全内控制度,充分发挥内核、风控部门的作用,督促项目人员做好工作底稿和工作日志,建立相应的复核、 内审制度,有效防范欺诈发行风险。

据记者了解,当前多家保荐机构正对照首发发行条件和信息披露准则,对在审IPO项目进行自查自纠,一旦发现不符合发行条件事项的,便主动撤回推荐。

此外,今年前三个季度,共有36家IPO排队企业进入终止审查队伍。

监管部门权威人士透露,上述IPO申请被终止审查的36家企业涉及多个财务问题,具体包括:

收入、利润与同行业上市公司变化趋势不一致且披露理由不充分;

报告期业绩大幅下滑,甚至亏损;

大额资金周转、资金往来行为未在招股说明书中披露,信息披露不完整性;

申请文件出现多处业务数据差异和差错,信息披露不一致等。

针对IPO审核的主要法律依据,发行部相关人士表示,除了《证券法》、主板首发办法、信息披露准则等相关法律条款外,证监会官网的发行监管问答、国家产业政策方面的文件(如《国家发改委产业结构调整指导目录》(2013年修订)《外伤投资产业指导目录》、《镁行业准入条件》、《稀土行业准入条件》),各行业的相关规定(如医药行业、血制品行业等)都是监管部门IPO审核的依据,发行人及中介机构仍需高度重视。

此外,上述监管人士还表示,在首发审核中过程中发现, 当前“出资瑕疵”案例共分为以下7大类:

一是,发起人或股东涉嫌虚假出资(未实际交付出资、以发行人的资产增资、未按期缴纳出资)。

二是,发起人或股东涉嫌抽逃出资;

三是,发起人或股东涉嫌出资不实(实际价值显著低于出资的评估确定的价值);

四是,出资方式不符合法律规定(劳务、信用、商誉等出资);

五是,无形资产超过《公司法》规定比例(北京、深圳等地方性法规);

六是,未及时办理过户手续;

七是,出资程序不完备(未评估、未验资)。

保荐机构现场环保核查

环保合法合规性一直是证监会发行审核的要点之,监管部门进一步强化关于环保的信息披露要求及中介机构核查责任,要求保荐机构对发行人进行现场环保核查。

监管要求,在业务经营方面,发行人应经营合法合规,符合国家产业政策和环保政策。当前监管核查主要内容是:核查经营资质是否齐备、有效;是否属于限制发展的行业(钢铁、水泥、煤化工、平板玻璃、多晶硅、风电设备、大型锻铸件等行业属于产能过剩,受国家产业政策限制,另外,房地产企业也限制。

自2014年环保部明确规定停止受理及开展上市环保核查工作后,发行申请文件不再要求提供环保部门出具的环保核查文件及证明文件。但如何进行有效的环保核查,却成为中介机构在实务操作过程中一个新的技术难题。

根据相关法规及对发行主体、中介机构信息披露的要求,保荐机构需要就企业环保合规情况进行如下两方面核查并发表意见:

一、日常生产经营活动是否符合环保要求,以及是否受到严重处罚;

二、投资项目是否符合相关环保政策法规,包括但不限于募集资金投资项目。

而在独立性核查方面,监管要求公司应具有完整的业务体系和直接面向市场独立经营的能力,但在现实情况中,公司资产完整常出现“租赁控股股东土地、房产、机器设备;商标未投入发行人;业务体系不完整;采购和销售依赖控股股东”等问题。

“14号文”温故知新

“依法监管”的基本原则之下,监管人士向参与培训的200名券商保代建议,应重点温故《关于进一步提高首次公开发行股票公司财务信息披露质量有关问题的意见》这一文件,俗称“14号文”。

上述“14号文”于2015年5月23日发布。根据监管人士提及的重点,保荐机构在首次公开发行股票公司财务信息披露方面应重点做好以下工作:

相关中介机构应关注发行人申报期内的盈利增长情况和异常交易,防范利润操纵。

如发行人营业收入和净利润在申报期内出现较大幅度波动或申报期内营业毛利或净利润的增长幅度明显高于营业收入的增长幅度,会计师事务所、保荐机构应对上述事项发表核查意见,并督促发行人在招股说明书中作补充披露。

如发行人申报期内存在异常、偶发或交易标的不具备实物形态(例如技术转让合同、技术服务合同、特许权使用合同等)、交易价格明显偏离正常市场价格、交易标的对交易对手而言不具有合理用途的交易,会计师事务所、保荐机构应对上述交易进行核查,关注上述交易的真实性、公允性、可持续性及上述交易相关损益是否应界定为非经常性损益等,并督促发行人对上述交易情况在招股说明书中作详细披露。

保荐机构、会计师事务所和律师事务所在核查发行人与其客户、供应商之间是否存在关联方关系时,不应仅限于查阅书面资料,应采取实地走访,核对工商、税务、银行等部门提供的资料,甄别客户和供应商的实际控制人及关键经办人员与发行人是否存在关联方关系;发行人应积极配合保荐机构、会计师事务所和律师事务所对关联方关系的核查工作,为其提供便利条件。

会计师事务所、保荐机构应关注发行人重要子公司少数股东的有关情况并核实该少数股东是否与发行人存在其他利益关系并披露。

对于发行人申报期内关联方注销及非关联化的情况,发行人应充分披露上述交易的有关情况并将关联方注销及非关联化之前的交易作为关联交易进行披露;会计师事务所、保荐机构应关注在非关联化后发行人与上述原关联方的后续交易情况、非关联化后相关资产、人员的去向等。

会计师事务所、保荐机构应关注与发行人实际控制人、董事、监事、高级管理人员关系密切的家庭成员与发行人的客户、供应商(含外协厂商)是否存在关联方关系。

发行人应结合经济交易的实际情况,谨慎、合理地进行收入确认,相关中介机构应关注收入确认的真实性、合规性和毛利率分析的合理性。

相关中介机构应对发行人主要客户和供应商进行核查。

会计师事务所、保荐机构应对发行人主要客户和供应商(例如,前十名客户或供应商)情况进行核查,并根据重要性原则进行实地走访或核查,上述核查情况应记录在工作底稿中。

相关中介机构应保持对财务异常信息的敏感度,防范利润操纵会计师事务所、保荐机构应关注发行人是否利用会计政策和会计估计变更影响利润,如降低坏账计提比例、改变存货计价方式、改变收入确认方式等。

会计师事务所、保荐机构应关注发行人是否存在人为改变正常经营活动,从而达到粉饰业绩的情况。如发行人放宽付款条件促进短期销售增长、延期付款增加现金流、推迟广告投入减少销售费用、短期降低员工工资、引进临时客户等。

021-61406392

021-61406392