2019年信托业务发展前景及行业收入驱动因素分析

摘要 一、信托行业盈利核心及业务本质(一)主动管理业务是信托行业盈利的核心信托公司的业务主要包括信托业务和固有业务两部分。信托公司的主营业务主要包括信托业务(表外业务)和固有业务(表内业务)两部分,从收入贡献和牌照优势角度看,信托业务是信托公司的本源业务,报表中体现为手续费及佣金净收入,占营收比重71%(

一、信托行业盈利核心及业务本质

(一)主动管理业务是信托行业盈利的核心

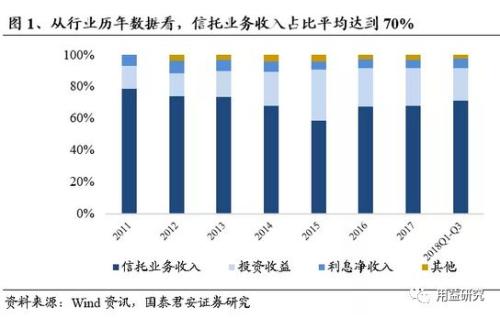

信托公司的业务主要包括信托业务和固有业务两部分。信托公司的主营业务主要包括信托业务(表外业务)和固有业务(表内业务)两部分,从收入贡献和牌照优势角度看,信托业务是信托公司的本源业务,报表中体现为手续费及佣金净收入,占营收比重71%(18年前3季度数据)。固有业务是信托公司以自有资金发放信托贷款、投资金融机构股权、证券及理财产品的表内业务,报表中体现为利息净收入和投资收益(含公允价值变动损益),从行业18年前3季度数据看,利息净收入和投资收益占营收比重分别为6%/20.7%。

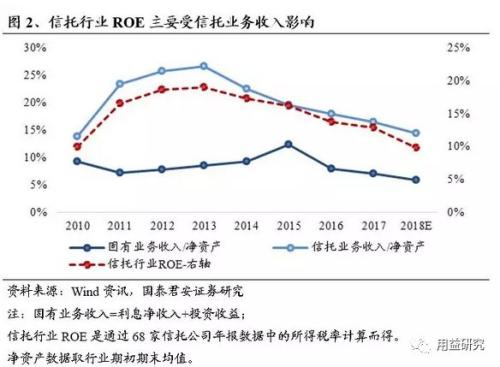

信托业务收入是影响行业业绩的核心,固有业务是盈利补充。从信托行业历年数据看,信托业务收入对行业营收贡献率达到70%,对行业业绩起到决定性作用。从图2亦可以看出,行业ROE在2013年前处于上升趋势,之后逐步下降,趋势与“信托业务收入/净资产”指标趋同,而行业“固有业务收入/净资产”指标相对平稳,仅在2014年至2015年股市大幅上涨期间有阶段性提升。基于风险考量,信托公司固有业务主要投资于固收类理财产品(包括信托)及金融公司股权,回报率相对稳定,对行业盈利起到补充作用。

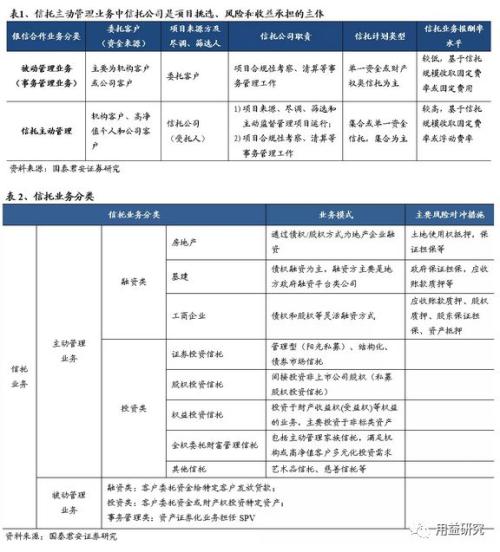

信托业务是信托公司的表外资管类业务,灵活性极强,可依据客户需求进行定制化,业务种类横跨融资市场和投资市场,从业务本质上看主要分为主动管理和被动管理两类:

被动管理业务主要进行事务性管理。一般而言,信托公司在被动管理信托业务中主要进行事务性管理,信托计划的资金端和资产端基本都有委托人来提供,信托公司仅需按照委托人的指令进行事务管理即可,不承担项目风险,该类业务也被称为“通道业务”。

主动管理业务主要分为融资类和投资类。主动管理信托业务的项目是由信托公司挑选,并在融资或投资过程中主动监管,资金端也需要信托公司募集,故而该类业务的报酬率较高,在信托计划无法兑付时,信托公司为维护品牌形象,往往以自有资金先行兑付(刚兑),亦承担了较大的风险。主动管理业务进一步可分为融资类业务和投资类业务,融资类业务主要为房地产、基建和工商企业客户提供融资服务,投资类业务主要满足客户的投资业务需求,包括资本市场业务、股权和非标投资等。

信托主动管理业务收入占信托业务收入的75%,是信托业务收入增速的主要影响力量:

信托行业并未披露行业主动管理信托规模的占比,我们汇总全行业68家信托公司年报披露的主动管理规模数据,可以得到2015-17年信托行业主动管理规模占比分别为42%/34%/30%,被动管理规模占比更高。

而从我们统计的行业规模前15名的样本公司每年清算项目的信托报酬率数据看,2015-17年主动管理信托报酬率平均为1.4%,是被动管理信托报酬率均值0.20%的7倍。

以2017年数据测算,行业主动管理业务收入占信托业务收入的75%,是信托业务收入的主要影响力量。从图5亦可以看出,被动管理规模增速对信托业务收入增速影响并不明显,信托业务收入主要受平均主动管理规模增速影响。

(二)主动管理业务以“类信贷”非标融资为主

我们从资产端投向、资金运用方式和产品发行方式三个角度对信托主动管理业务的本质进行分析,我们认为信托主动管理业务以“类信贷”特征的非标融资业务为主。

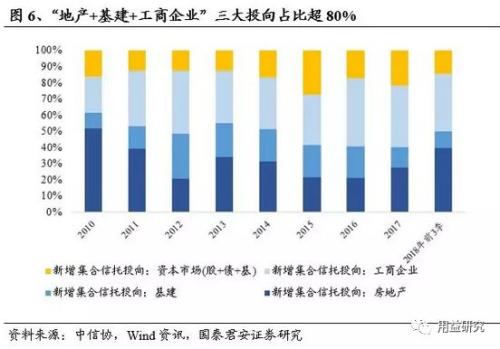

资产端投向:“地产+基建+工商企业”占比超80%。行业未披露主动管理信托底层资产分布,相对于单一信托,集合信托中主动管理占比更高,故我们以行业新增集合信托投向来分析主动管理信托底层资产。同时我们扣除金融机构(直接投资于金融机构发行的资管计划,被动管理占比较高)和其他(无法归类)两个投向,可以看到资本市场业务受股市波动影响,仅在15年和17年占比较高,而“地产+基建+工商企业”三大融资领域业务在多数年份占比超过80%。近5年平均数据看,地产、基建和工商企业领域占比分别为27%/16%/37%,资本市场类占比20%。

资金运用形式以非标融资形式为主,占比接近80%。根据用益信托网统计,集合信托计划的资金运用形式包括贷款类、权益投资类、股权投资类、证券投资类、组合投资类和其他投资类,据我们了解,权益投资类主要以投资各类收益权(受益权)等非标债权为主,通过图7和图8亦可以看到,权益类和贷款类产品的久期和平均收率趋势基本相同,说明权益投资类和贷款类的业务本质类似,均为非标融资业务。据用益信托网数据,近5年(2014年至2018年)新成立的集合信托规模中,扣除其他投资类后,贷款和权益投资类规模占比达到74%,而证券投资类和组合投资类合计19%,与中信协统计的资本市场领域投向占比的20%相近。

产品以预期收益率型产品为主,具有刚性兑付特征。据我们了解,目前信托产品中投向资本市场标准化证券的信托计划主要以净值型产品为主,信托公司主要收取管理费和超额收益提成,而以贷款、收益权等非标资产为投资对象的产品均为预期收益率型产品。若该类非标融资出现兑付困难,信托公司为维护品牌形象和保护投资者,往往会以自有资金先行兑付,刚兑特征明显。

信托主动管理业务以具有“类信贷”特征的非标融资业务为主。综上分析,我们认为,信托主动管理业务主要以具有“类信贷”特征的非标融资业务为主,融资客户主要分布在地产、基建和工商企业三大领域。该类融资业务预计占比达80%,底层投资资本市场的标品业务预计占到20%。

依靠灵活的私募融资模式为经济提供补充性融资,信托核心竞争力在资产端。我国商业银行贷款融资限制相对较多,包括在客户集中度、特定领域授信规模、融资用途、抵押物等方面均有相对严苛的要求,信托依靠其债权、股权、夹层等灵活的融资安排,可以为客户提供定制化融资。信托公司依靠其补充性融资的不可替代作用,具有极强的资产端议价能力,通过为机构或个人投资者提供高收益率、低风险的产品,从而获得资金。整体上看,相对于资金端,信托牌照的核心竞争优势在于资产端。

二、主动信托规模的核心驱动因素

(一)报酬率横向波动,对收入增速影响有限

长期趋势看,主动管理报酬率对行业业绩趋势影响较小,信托行业议价能力较高,可保持相对稳定的息差。

主动管理信托平均报酬率的估算:根据信托公司官网披露的年报信息,我们汇总了行业规模前15名公司每年的清算信托业务报酬率,由于信托计划的平均久期约1.7年。即t年的主动信托项目清算报酬率主要体现的是前一年做业务带来的信托业务报酬,故我们用t年的主动管理信托清算报酬率估计t-1年主动管理信托平均报酬率。

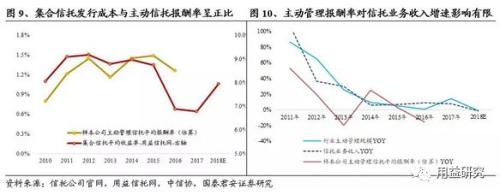

信托行业议价能力极高,资金端紧张环境下报酬率扩张,整体可保持相对稳定的息差。从图9可以看出,集合信托发行收益率和样本公司主动管理信托平均报酬率呈正比关系,即融资成本和息差同向变动,在资金紧张的环境下,信托的报酬率不会出现缩减,反而会扩张,这体现了信托公司极强的议价能力。在资金端紧张的环境下,可以将资金成本转移给客户并获得一定的息差扩张,这种息差扩张在一定程度上可以弥补资金端供给减少对规模的影响。

主动管理报酬率对信托业务收入增速影响有限,主动管理规模增速是核心影响因素。从长期趋势看,主动管理报酬率呈现横向窄幅波动趋势,2011年之后基本在1.2%-1.5%区间波动,较强的议价能力保证了信托公司的息差水平,从图10可以看出,信托报酬率的波动对信托业务收入增速影响并不明显,信托业务收入增速的变化主要受主动管理规模增速的影响。

我们认为影响信托行业盈利增长的核心是主动管理信托的规模,从图10可以看出,行业主动管理信托规模增速不断下行,带动行业信托收入增速回落,分析主动信托规模增速的核心驱动成为关键。

(二)固定资产投资决定行业主动信托规模增速中枢

从中长期看,宏观固定资产投资增速决定了信托主动管理规模增速中枢。信托融资业务具有较强的周期属性,固定资产投资增速的长期下行趋势致使信托主动管理规模增速长期下行。

根据我们前面分析,信托主动管理业务以具有“类信贷”特征的非标融资业务为主,而企业融资规模的长期趋势主要由企业客户对资金需求决定。

信托行业主动管理规模基数已经较大(17年末约7.7万亿),与宏观固定资产投资行业分布比较(下表),信托在地产领域投放占比相对更高,在基建和工商企业领域占比相对较低,同时资产端的19%投资于资本市场,但整体看资产端分部相对多元。故单一领域的投资增速变化并不能决定信托行业整体主动管理规模增速的趋势,从中长期看,宏观固定资产投资增速决定了信托主动管理规模增速的变化趋势。从图11来看,基建和房地产投资增速趋势和信托主动管理规模增速拟合度较弱,而信托主动管理规模的增速和宏观固定资产投资增速相对趋同(图12)。

信托产品从其诞生起,就因其高收益和低风险得到高净值人士的追捧,但随着我国经济增长由高速发展转入中高速发展轨道,特别时资管新规的要求下,信托赖以生存和发展的外部环境已经发生了根本的变化,但作为具有金融百货之称的信托业,凭借其积累的发展经验和灵活的经营机制,依然可以在理财市场中占得一席之地,成为投资者的重要资产配置品种。

总体来看,尽管2018年信托产品的风险爆发数量远远高于往年,但这并不意味着信托公司的风险管理能力在下降,而是特殊的经济环境和金融监管导致的短期现象,与其他资管产品和私募基金相比,信托的风险系数依然是最小的。这也是为什么信托产品一直成为高净值人群的主要选择,而且会继续保持下去的重要原因。(本文部分综合自欣 琦 看 金 融;作者:刘 欣 琦 , 高 超等)

021-61406392

021-61406392