《商业银行理财子公司管理办法》点评:银行理财的放松和坚持

摘要 基本结论事件:中国银保监会12月2日公布《商业银行理财子公司管理办法》,我们对此解读如下:相比于“理财新规”,监管标准有所放松。《管理办法》对“理财新规”部分规定进行了适当放松和调整,使理财子公司的监管标准与其他资管机构总体保持一致。具体体现在:明确可以直接投资股票;全面放宽销售门槛;非标投资要求放

基本结论

-

相比于“理财新规”,监管标准有所放松。《管理办法》对“理财新规”部分规定进行了适当放松和调整,使理财子公司的监管标准与其他资管机构总体保持一致。具体体现在:明确可以直接投资股票;全面放宽销售门槛;非标投资要求放宽;允许发行分级产品;合作机构范围放宽。

-

相比于“征求意见稿”,进一步加强风险控制。相比于“征求意见稿”,《管理办法》对于一些细节问题做了明确要求,进一步强化风险管控,具体包括三个方面:对于自有资金投资本公司发行的理财产品,增加了三个满足条件;杜绝利益输送;强调非标投资“实施投前尽职调查、风险审查和投后风险管理”。

-

稳杠杆意图明确,债市重归基本面。从去年底发布的资管新规征求意见稿,到今年4月份的“资管新规”,以及此后的两个细则(银行理财细则和资管新规细则),严苛性逐渐减弱。相关细则在去杠杆节奏上明显放缓,明确强调“金融机构自主制定过渡期内的整改计划”、允许“公募资管产品适当投资非标”,在规范银行理财、资管业务健康发展的同时,能够避免一刀切,有助于减小市场冲击,降低资产价格波动。随着监管预期变化带来的不确定性降低,债市重归基本面。

-

风险提示:政策影响超预期,金融市场波动性加大。

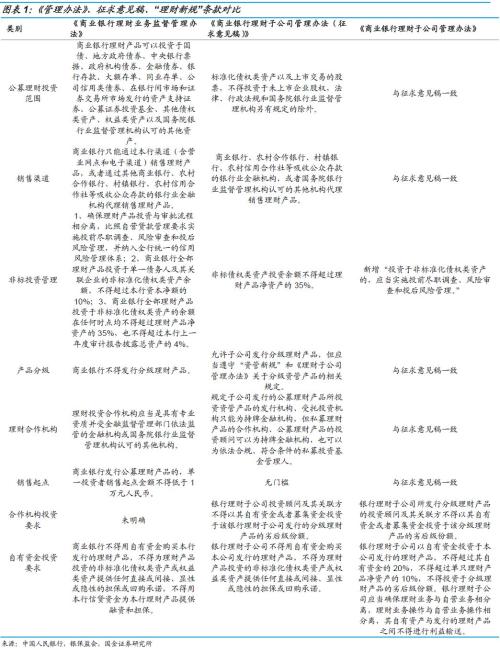

一、相比于“理财新规”,监管标准有所放松

本次公布的《商业银行理财子公司管理办法》(以下简称《管理办法》)和10月19日发布的《商业银行理财子公司管理办法(征求意见稿)》(以下简称“征求意见稿”)几乎如出一辙,没有较大差异,整体上都是作为“理财新规”的配套制度,与“资管新规”和“理财新规”共同构成理财子公司开展理财业务需要遵循的监管要求。考虑到“理财新规”适用于银行尚未通过子公司开展理财业务的情形,《管理办法》对“理财新规”部分规定进行了适当放松和调整,使理财子公司的监管标准与其他资管机构总体保持一致。具体体现在以下几个方面:

1、明确可以直接投资股票

此前在“理财新规”中已经允许银行私募理财产品直接投资股票和公募理财产品通过公募基金间接投资股票,《管理办法》中指出“主要投资于标准化债权类资产以及上市交易的股票”,从而进一步允许理财子公司发行的公募理财产品直接投资股票。

2、全面放宽销售门槛

相比于“理财新规”,《管理办法》对于公募理财产品的销售门槛明显放宽,在加强投资者适当性管理的同时,更加贴合理财业务的实践需要和实际情况。具体说来:首先,“理财新规”要求:商业银行发行公募理财产品的,单一投资者销售起点金额不得低于1万元人民币,而《管理办法》参照其他资管产品的监管规定,不再设置理财产品销售起点;其次,“理财新规”提出:商业银行应当在投资者首次购买理财产品前在本行网点进行风险承受能力评估,而《管理办法》更改为“非机构投资者首次购买理财产品前通过本公司渠道(含营业场所和电子渠道)”,即取消了面签要求;再次,“理财新规”要求在销售渠道上只能通过银行业金融机构代销,而《管理办法》提出可以通过银保监会认可的其他机构代销;最后,在宣传方式上,“理财新规”要求商业银行不得通过电视、电台、互联网等渠道对具体理财产品进行宣传,而《管理办法》允许公募理财产品通过上述渠道进行宣传。

3、非标投资要求放宽

此前“理财新规”对于非标投资要求比较严苛,提出“资本净额的10%”、“理财产品净资产的35%”、“上一年度总资产的4%”等多个指标限制,而《管理办法》根据理财子公司特点,仅要求非标债权类资产投资余额不得超过理财产品净资产的35%。

4、允许发行分级产品

此前“理财新规”强调商业银行不得发行分级理财产品,而《管理办法》允许理财子公司发行分级理财产品,但补充规定要遵守“资管新规”和《管理办法》中关于分级资管产品的相关规定。

5、合作机构范围放宽

“理财新规”要求理财投资合作机构必须是具有专业资质并受金融监督管理部门依法监管的金融机构或国务院银行业监督管理机构认可的其他机构,但《管理办法》允许理财子公司选择符合条件的私募投资基金管理人担任合作机构。

二、相比于“征求意见稿”,进一步加强风险控制

相比于“征求意见稿”,《管理办法》对于一些细节问题做了明确要求,进一步强化风险管控,具体包括三个方面。

1) 对于自有资金投资本公司发行的理财产品,增加了三个满足条件:不超过自有资金的20%;不超过单只理财产品净资产的10%;不得投资于分级理财产品的劣后级份额。

2) 杜绝利益输送。《管理办法》明确规定投资管理职能与交易执行职能相分离,实行集中交易制度,如建立公平交易和异常交易监控制度,不允许同一理财产品日内发生反向交易,理财子公司管理人员、从业人员(本人、配偶、利害关系人)进行证券投资需要申报、备案等。

3) 非标投资方面尽管遵循“征求意见稿”的比例要求,但是强调“实施投前尽职调查、风险审查和投后风险管理”。

三、稳杠杆意图明确,债市重归基本面

总结一年来的政策脉络,我们注意到从去年底发布的资管新规征求意见稿,到今年4月份的“资管新规”,以及此后的两个细则(银行理财细则和资管新规细则),严苛性逐渐减弱。相关细则在去杠杆节奏上明显放缓,明确强调“金融机构自主制定过渡期内的整改计划”、允许“公募资管产品适当投资非标”,在规范银行理财、资管业务健康发展的同时,能够避免一刀切,有助于减小市场冲击,降低资产价格波动。随着监管预期变化带来的不确定性降低,债市重归基本面。

四、风险提示政策影响超预期,金融市场波动性加大。

021-61406392

021-61406392