信托受益权ABS:以信托受益权为基础的企业资产证券化

摘要 一、信托与企业资产证券化企业资产证券化是目前发行量最大,也是种类最多的资产证券化品种。信托在企业资产证券化中的应用基础是以信托受益权为基础资产的企业资产证券化,简称“信托受益权ABS”,典型信托受益权ABS的基本交易结构为:从信托的视角出发,信托受益权ABS分成两大类,信托主导型和信托“通道”型。而

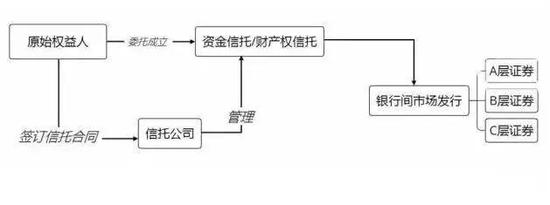

一、信托与企业资产证券化

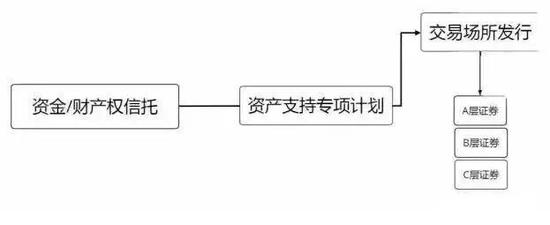

企业资产证券化是目前发行量最大,也是种类最多的资产证券化品种。信托在企业资产证券化中的应用基础是以信托受益权为基础资产的企业资产证券化,简称“信托受益权ABS”,典型信托受益权ABS的基本交易结构为:

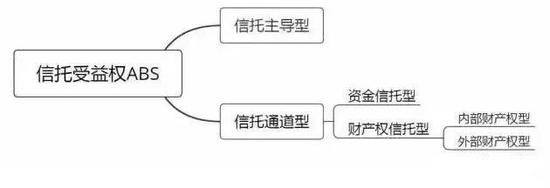

从信托的视角出发,信托受益权ABS分成两大类,信托主导型和信托“通道”型。而信托通道型又可以分成资金信托型和财产权信托型。财产权信托型可以分成外部财产权型和内部财产权型。具体结构图为:

01

信托主导型企业资产证券化

信托主导型信托受益权ABS中,信托公司是交易发起人、原始权益人、也是实际融资人,对于信托公司来讲很有意义。

固有资金自持信托受益权开展资产证券化,可以提高资金的流动性,并赚取非标资产转化为标准化资产的较高利差。按照此思路,信托公司可以用固有资金配置自己的信托产品,形成信托受益权再进行证券化,循环操作,提高固有资金的周转速度和收益率,同时可以很好地支持信托业务的发展。

02

信托通道型企业资产证券化

首先说明一点,本文所说的“通道”型是指为“信托”在交易结构中扮演一个SPV的角色,实际上信托公司在整个交易中如果对原始权益人的把控力较强,也可以主导整个交易。

1.资金信托型

引入信托作为SPT后,将分散的现金流通过信托贷款换成了一笔债权,现金流变得可预测易管理。而且,引入信托贷款后,可以在信托层面灵活引入抵质押、担保等外部增新措施,使本次交易的基础资产合规、清晰、更容易让市场接受。

实际上,在目前的资产证券化实践中越来越多的交易采用信托+资产支持计划的双SPV结构,在这种类型的资产证券化项目中引入信托的基本逻辑是一致的,均是通过信托将不可转让或者不确定性较大的未来收益权或现金流转换成适合证券化的基础资产,既符合监管要求,也符合市场需求。

在信托参与的消费金融ABS中,交易结构实际也是资金信托型通道,目前基于这种基础资产创设逻辑,信托+资产支持计划双SPV的交易结构也广泛应用在CMBS当中。

2.财产权信托型

财产权通道型信托受益权ABS可以分为内部财产权型和外部财产权型,其共同特点为通过财产权信托,不需要过桥资金,且财产权信托按信托公司实际收取报酬的5%缴纳保障基金,可以大幅降低缴纳金额以降低实际融资成本。

外部财产权型:目前的商业物业承租人大都比较分散,实力也较弱,导致未来现金流也比较分散,不确定性较大,所以此模式可复制性不强。

内部财产权型:内部财产权型信托受益权ABS与资金信托型相比优势明显,开辟了基础资产创设的新思路,而且具有较强的可复制性。

二、信托与信贷资产证券化

01

信托与典型的信贷资产证券化

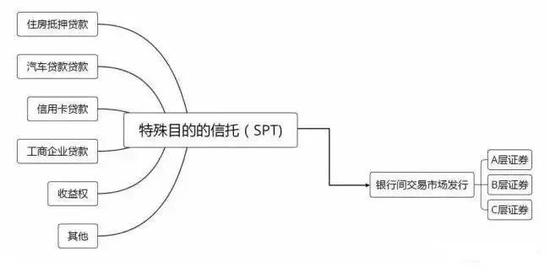

根据《信贷资产证券化试点管理办法》,目前我国银行间市场的信贷资产证券化均是以信托受益权份额的形式发行,典型的信贷资产证券化交易结构也比较简单,图示如下:

就信托而言,虽然在交易结构中信托起到了最核心的作用,因为SPT体现出了资产证券化的本质,包括风险隔离和现金流的重新分割等。但实践中,整个交易中主导方是银行,而交易结构设计中的核心技术,包括资产组合的安排、现金流的安排等则主要由证券公司等承销机构完成,信托在整个交易中虽然必不可少,但是大都仅承担“通道”角色。

02

信托与“私募资产证券化”

首先要说明的是,业内所称的“私募资产证券化”或者“私募ABS”,一般是指与资产证券化的交易结构与交易逻辑类似,但并不通过银行间或者交易所等挂牌交易的ABS。

目前市场发行的私募ABS中,银行信贷资产私募ABS占了大部分,另外也有企业资产私募ABS。因此,本文将“私募资产证券化”放在信贷资产证券化部分讨论。

银行信贷资产私募ABS可以分成两种,一种是以银行已投的存量非标资产为基础资产发行私募ABS,即存量信贷资产的私募ABS,另一种则是通过私募ABS投入新增非标资产,即增量信贷资产的私募ABS。

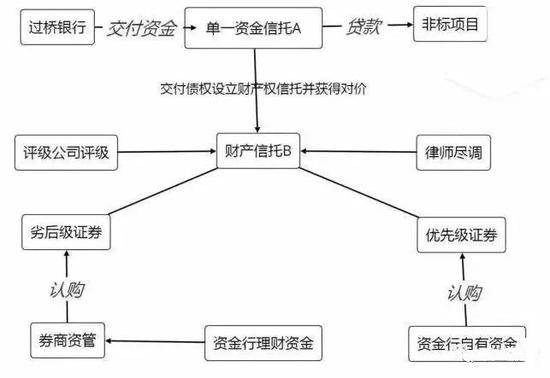

存量资产私募ABS交易结构即将存量信贷资产设立财产权信托并分层评级后发行信托受益权份额,除未挂牌发行外与银行间发行的信贷资产证券化差异不大,在此不做详细的论述。而增量资产的私募ABS则综合运用了资金信托、财产信托、信托受益权转让等,典型信托型增量信贷资产私募ABS交易结构如下:

具体来说,参与各方角色为:

资金行,即增量资产非标出表的实际需求方。

过桥银行,为资金行非标出表提供过桥资金。

单一资金信托A,通过资金信托,直接对非标项目发放信托贷款。

财产权信托B,财产权信托,作为SPT重新分割现金流,并进行证券的分层分级。

交易流程为过桥行提供过桥资金设立单一信托A,持有信托A的信托受益权,信托A发放项目信托贷款,形成非标债权资产;信托A将持有的非标债权委托给信托B设立财产权信托,持有信托B的信托受益权;信托B将持有的非标债权资产进行优先劣后分级,重新分割现金流,并聘请律师进行尽职调查,评级机构进行评级,形成基础资产并发行资产支持证券;资金行认购资产支持证券完成实际出资,资金通过信托B,信托A返回至过桥银行。至此资金行通过两层信托计划实际发放贷款完成。

三、信托与资产支持票据(ABN)

2016年12月,交易商协会发布《非金融企业资产支持票据指引(修订稿)》,正式确定信托可以作为ABN的发行载体。信托型ABN的出现与传统的ABN相比,与目前的交易所ABS相比均取得了一定的突破,但目前市场上发行的信托型ABN实际都可以找到与之交易结构类似的交易所ABS,因此本文不做分类,着重对比一下其与传统ABN、交易所ABS的异同。一个典型的信托型ABN交易结构如下:

信托型ABN与传统型ABN比较

信托型ABN出现对于信托公司来讲意义重大,与传统ABN相比,实现了多项突破,简单总结主要有:

第一,传统ABN一般采用账户隔离的方案,在银行开立专用账户对标的资产的回款现金流进行隔离监管,虽然可以对基础资产产生的现金流实行单独的监管,但并未实现真正的真实出售与破产隔离,比如融资主体如果发生因债务纠纷被查封资产等事项,隔离账户中的现金实际也会被查封。而信托型ABN通过引入信托作为发行载体,标的资产通过交付给信托计划而实现破产隔离。

第二,传统的ABN均采用私募发行,信息披露很不充分,而信托型ABN实现了公募发行,信息充分披露。

第三,传统ABN的发行逻辑实际上是基于企业信用,对于融资主体信用等级要求很高,所以发行主体主要集中在地方城投类、基础设施运营类企业,而信托型ABN实现破产隔离后,发行的逻辑可以拓展到资产信用,比如上文案例中,并没有采取外部增信措施,仅靠内部增信,即证券的分层,就实现了优先级AAA的评级。发行逻辑的改变也意味着融资主体的改变,所以理论上中小型企业也可以凭借优质的未来现金流稳定的资产来获得高信用等级才能实现的低成本融资。

第四,传统ABN并不能实现出表,而信托型ABN可以实现出表。当然,在这里需要说明的是,并不是所有的信托型ABN都是出表的。具体是否出表还需要通过是否现金流收取权真实转移、如果保留现金流收取权能否通过过手测试、风险报酬转移程度是否够高等方面来判断。但是,信托型ABN实现了资产出表的可能,融资主体有出表的需求时可以通过合适的交易结构实现出表。

021-61406392

021-61406392