信托行业发展趋势分析 通道回流信托效应明显

摘要 以事务管理类信托定义信托通道业务。各类金融机构站在自身角度均对通道业务进行了相关描述和定义,按照实质重于形式原则,在对信托当事人真实意图、交易目的、职责划分、风险承担等方面有效辨识的基础上,信托业务可以区分为事务管理类(通道类)和非事务管理类(非通道类)两类。通道业务回流明显自2013年以来,信托公

以事务管理类信托定义信托通道业务。各类金融机构站在自身角度均对通道业务进行了相关描述和定义,按照实质重于形式原则,在对信托当事人真实意图、交易目的、职责划分、风险承担等方面有效辨识的基础上,信托业务可以区分为事务管理类(通道类)和非事务管理类(非通道类)两类。

通道业务回流明显

自 2013 年以来,信托公司由于受到基金子公司、券商资管等新型通道业务野蛮增长的冲击,信托资产规模增速一路下滑,信托规模增长趋缓。从2016 年中以来,基金子公司、券商资管等通道业务受到严格的政策监管,相关监管文件密集出台, 对通道类业务进行严格规范,基金子公司和券商资管通道业务受阻,通道回流信托效应明显,信托规模增速探底回升,规模呈现快速增长。

2010-2017年信托资产总额增长(单位:万亿元)

数据来源:公开资料、前瞻产业研究院整理

信托产品量价情况分析

据前瞻产业研究院发布的《信托行业市场前瞻与转型策略分析报告》数据显示,2018年4月新发信托产品362 只,信托规模652.02亿元,产品数量环比上升11.73%,规模环比大增127.05%;信托产品平均收益率7.38%,与上月相比下降0.05 个百分点,整体相对平稳。

从新发产品具体类型来看,证券投资信托、贷款类信托、 股权投资信托、债权投资信托、权益投资信托、其他投资信托规模较上月分别变动-33.48%、-0.87%、-27.19%、 -77.90%、 163.95%、244.64%。从产品结构来看, 4月新发的其他投资信托占比较上月上升15.80个百分点,债权投资信托占比下降8.59个百分点。

2017-2018年4月托产品规模及收益率变动(单位:亿元,%)

数据来源:公开资料、前瞻产业研究院整理

信托规模大幅增长主要来源于事务管理类信托

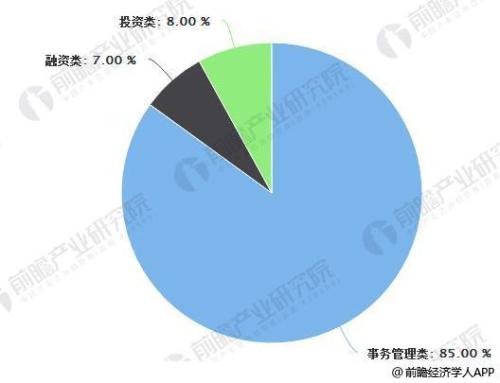

截至2017年6月末,信托资产余额23.14万亿,同比增长5.85万亿,增速达33.86%。融资类、投资类、事务管理类信托资产余额分别同比增长0.40 万亿、0.45 万亿、5.01 万亿,增速为9.7%、7.8%、67.1%。代表通道业务的事务管理类信托余额急速增长,主要归因于通道类业务快速回流。

信托规模增长主要来源分布情况

数据来源:前瞻产业研究院整理

从信托资产的投向来看,截止到2017年上半年,信托资产主要投资行业集中在工商企业、金融机构和基础产业三大方向,合计占比超过60%,表明当前支持实体经济发展依然是信托行业的主要发展方向。

值得注意的是,从趋势上看虽然信托资产对于资本市场的整体配置比例基本持平,但呈现出股增债减的趋势,债券资产占比较年初下降了1.86 个百分点。认为这主要是由于二级市场行情变化所导致。此外,在房地产行业的投向比例上,虽然较年初有所上升,占比达到 9.02%,但考虑到目前地产调控政策日益深化,未来信托资产在房地产行业的配置占比有望回稳。

021-61406392

021-61406392