李奇霖:地产韧性到几时?

摘要 一、低估的韧性对这一轮地产投资增速的反弹,市场上颇为流行的一种观点是:土地购置费用高速增长,是导致这一轮地产企稳回升的主力,实际能够创造GDP和工业需求的建安支出在一路狂跌,贡献为负。而土地购置费用的高增实际是一种伪景气,只是过去房企疯狂拿地,分期支付到现在的延后效应。实际的土地成交价款增速早就出现

一、低估的韧性

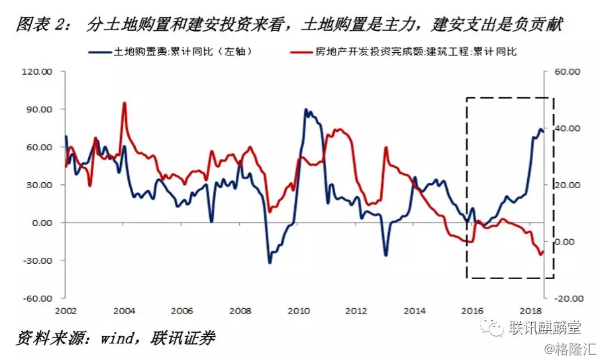

对这一轮地产投资增速的反弹,市场上颇为流行的一种观点是:土地购置费用高速增长,是导致这一轮地产企稳回升的主力,实际能够创造GDP和工业需求的建安支出在一路狂跌,贡献为负。

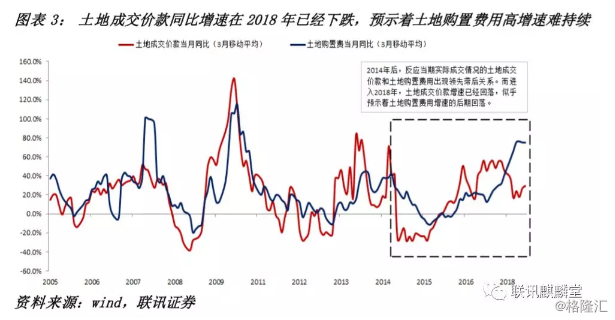

而土地购置费用的高增实际是一种伪景气,只是过去房企疯狂拿地,分期支付到现在的延后效应。实际的土地成交价款增速早就出现了下行的拐点。最近土地流拍数量增多,土地成交溢价下滑是辅证。

随着过往分期支付计入的红利散去,土地购置费用的贡献下滑,地产投资将很快疲软。这一轮的反弹其实只是末日黄昏。

这种观点有其合理性。比如土地购置确实是过去高拿地的反应,现在的房企拿地热情不足,土地购置费用对投资的贡献会逐渐下滑。

但这种观点有点过于简单化的看待这一轮地产扩张,忽视了很多内在细节。

比如最为关键的,建安支出的持续下跌,实际上不是由施工面积增速下滑所导致的,而是由水泥、钢材等组成的单位建安成本下滑造成的。实际上房企现在的开工和施工动力仍然非常强劲。

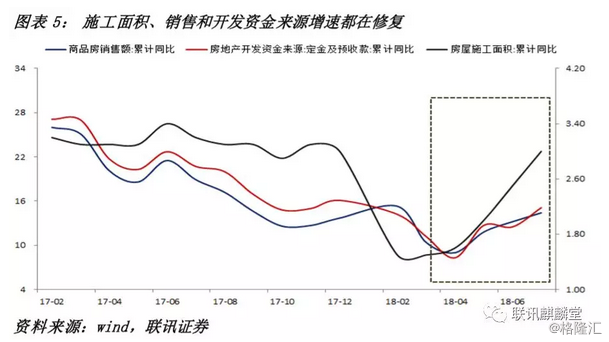

同时,我们也能发现销售额、销售面积和开发资金到位率也在提高。

所以2018年以来,地产实际上是一种:销售好,现金回笼快,加快开工、加快施工,期房销售,回笼资金这样一个高流转且流畅的链条。

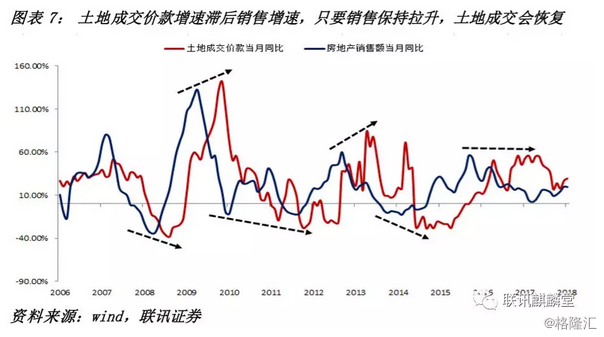

我们看到的房企拿地速度减慢,可以是历史上任何一轮地产周期刚刚起势时的表现。因为土地成交数据从来都是一个滞后的情绪指标,而不是领先指标。

从图表7中,我们就能明显看到,在历次地产扩张周期中,比如2009年、2011-2013年,房企都是在看到销售增速起来并持续一段时间后,才开始增加拿地,土地成交价款增速才停止下滑,开始转向上升的。

所以,如果地产销售可以持续,那么现在土地市场的降温可能也只是地产新一轮扩张周期的一个插曲。

随着销售持续转好,房企预期变好,又会开始增加拿地,土地购置又会重新起来,并与施工面积增速加快共振,一起推动地产投资增速加快上涨。

因此,要理解这一轮地产投资扩张的原因与可持续性,关键就看销售。

二、对本轮反弹的理解

地产销售数据是供需双方(开发商和居民企业)相互配合,达成一致所形成的成交数据,因此要分析这一轮销售的起势原因和未来销售的变化,就需要看供需双方的态度和变化。

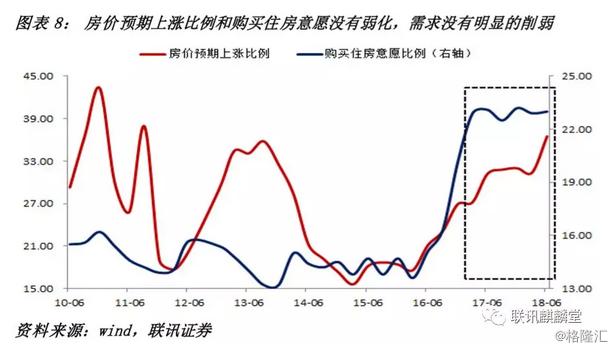

需求端,虽然按揭利率一直在持续上涨,居民加杠杆的成本一直在增加,但中国居民的购房需求从2016年至今,实际上却没有出现明显的削弱。

有两个数据可以说明这一点。一个是居民购房意愿比例,一个是房价预期上涨比例,其中前者在2017年下半年飙升到23%的位置后,一直没有减弱的迹象;后者则是一直在上涨,今年上半年更是上涨了5%。

在房子投资属性不断增强的当前,房价上涨预期比例的提高可以在一定程度上说明国人对房子的投资性需求不会太差。

为什么会这样呢?有几个原因不可忽视。

第一,众所周知的三四线城市棚户区改造在2016年以来大量采取了货币化安置的手段,给住宅市场带来了极大的需求。

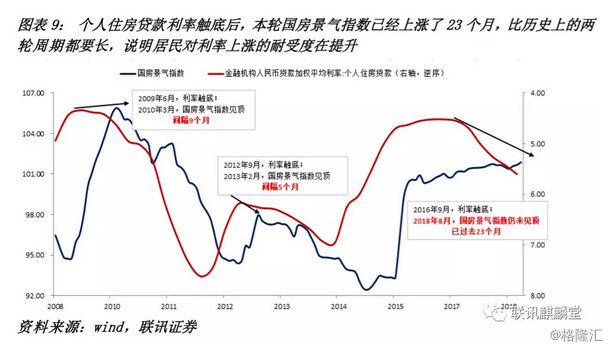

拆迁户由于手中握有较多现金,对杠杆的依赖度比普通购房者低,因此对按揭利率上涨的耐受度提升。这也是为什么我们会看到,这一轮国房景气指数上行周期会比以前更长许多的重要原因。

同时,在棚改货币化安置带来的巨大购买力诱惑下,不少全国性房企开始拓展业务范围,深入到三四五线城市拿地建设住宅,也诱发了部分人群的改善性住房需求。

第二,2018年以来,人才引进政策开始大范围铺开,在政府给予住房补贴、定向放松限购限贷等政策优惠下,一些白领与中产开始落户二三线城市,带来刚需;

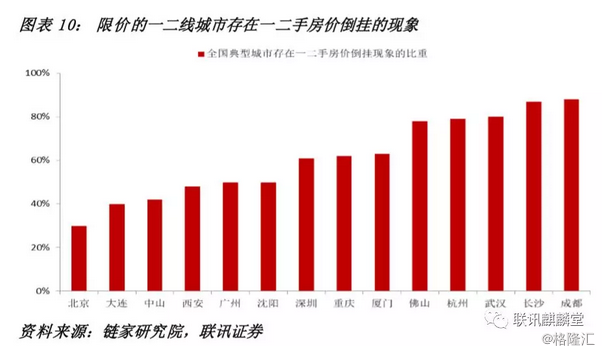

第三,一二线城市为了在数据层面体现房价得到有效控制,普遍实施限价政策(所谓限价,简单可以理解为新房价格不能高于某个价格),造成新房与二手房之间存在着较高的价差,居民可以购买新房获利,从而使限价城市的新房需求维持在较高的水平。

此前,大家看到一二线城市销售面积和销售额增速下滑,事实上很大程度上与限价政策密切相关。

由于限价,之前拿地成本较高、开发成本较高的楼盘如果按照政府要求价格推出,则房企的利润率必然会受到影响。

所以很多时候,房企是不愿意遵守限价要求来推盘的,新房供给自然也就少了,销售额和销售面积自然也就下来了。

在限价政策下,房企和政府事实上在进行一场博弈。

这场博弈很有意思。政府一方面希望房价不要过快上涨,因为这违反房住不炒,遏制房价过快上涨的初衷;另一方面又不希望房价过快下跌。

因为一来房价是中国的信用加速器。有数据显示,现在有将近三分之一的质押品和地产有关系,如果房价过快下跌,则不仅增量信用创造要受影响,存量的债务也会由于质押品价值下跌而出现风险。

二来地方政府收入在一定程度上需要依靠土地出让,如果一直压制,不让房企推盘增加供给,则房企现金流紧张,便不会主动扩张拿地,对财政会构成打击。

所以,这需要一个度,地方政府要保证政策松紧有致,保证房价平稳或适当涨幅。

对房企而言,一看预期,二看现金流。如果预期调控趋严,看不到调控放松,那可能就会妥协推盘;如果预期调控无法持续,会放松,那么就会继续和地方政府做价格博弈,逼迫政府放松。

现金流方面,房企一直受到调控政策的压迫,融资渠道收紧,如果调控压力一直不减,房企现金流耗损加重,则房企一样会妥协,加快推盘,加快新房销售来回款,保证现金流的畅通。

2018年以来,由于多项事件的出现,房企在这一轮博弈中可能成为了松口妥协的一方,地方政府在保证房价平稳或适当涨幅的政策目的下,可能也有所调整。

1、住建部约谈房价涨幅位居全国前列的12座城市的负责人,向外释放加强房价调控,坚定不动摇的信号,打击了房企调控松动的预期;

2、融资环境进一步收紧。从2017年末开始,监管的政策重心便事实上从金融去杠杆转向了实体去杠杆。

委贷新规、银保监会打击信托通道(55号文)、资管新规要求非标期限匹配等让房企融资难度进一步加大,现金流在持续的高压调控下周转困难加大。

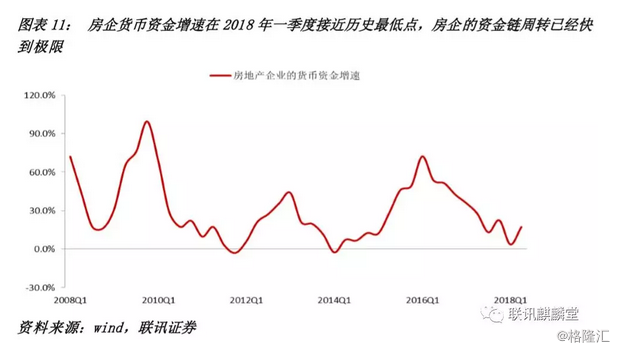

房企的货币资金增速在今年一季度时已经降到了接近历史最低点的位置。

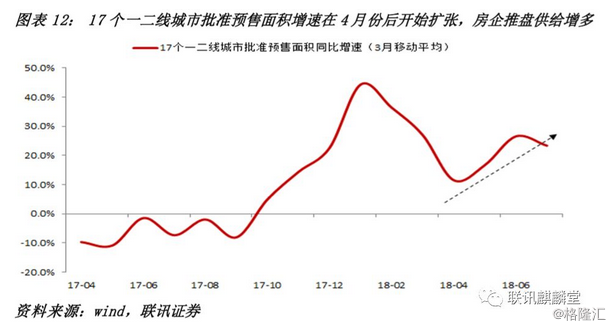

因此,在2018年我们能看到两个现象,一个是房企批准预售面积同比在经历了年初的下滑后,在4月份开始触底反弹,而这正好是销售反弹的起点。

(一般来说,在政府不放松的条件下,只有遵守了限价要求,政府才会批准房企楼盘的预售资格,所以批准预售面积同比增速提高可以看做是房企妥协的一种表现)

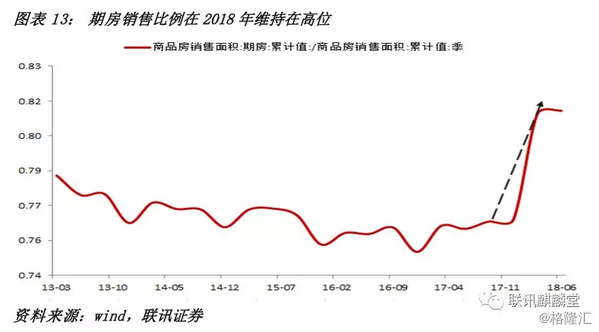

另一个是期房销售比例在2018年开始显著提高,周转率在进一步加快。

所以,这一轮销售、新开工和施工均企稳反弹的本质其实是:房企在融资压力和预期未来调控趋严背景下向限价政策妥协,加快一二线城市推盘与周转,增加供给满足需求所致。

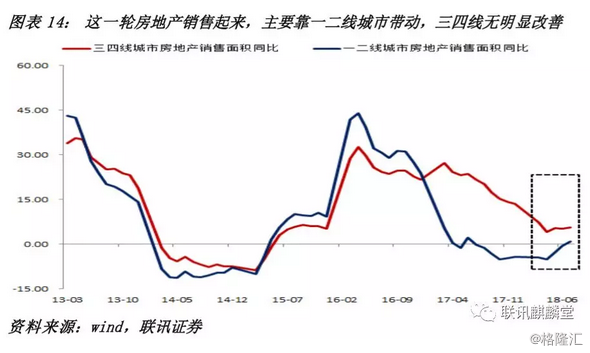

体现在数据上,我们看到这一轮销售回暖其实是一二线城市销售增速提升带动,三四五线城市销售增速无明显改善。这与过去三四线城市拉动销售的逻辑是完全不同的。

三、未来会如何?

未来,一二线城市销售回升并成为带动整体销售主力的故事还会继续演绎下去,因为:

第一,从政策上讲,中央政治局会议在“遏制房价过快上涨”的基础上,又进一步要求“遏制房价上涨”,未来调控压力只可能比现在大,不会比现在小。

房企的融资渠道收紧还会继续,对销售回款的依赖可能会进一步提升。因此在推盘供给方面,房企是有动力的。

第二,需求端,二三线城市人才引进政策在中长期内都不会发生改变,限价措施在禁止房价上涨的要求下也看不到放松的可能性,这意味着人口流入带来的刚需和一二级价差带来的套利需求都还会有持续性。

所以供需双方存在着共振的条件,但是由于随着调控压力的加大,按揭利率也会跟随上行,因此居民加杠杆的成本也会继续上涨。

而居民的耐受度不可能为无穷大,当个人房贷利率上涨至一定程度时,需求还是会受到有效的抑制。

因此,一二线城市的房地产销售虽然存在继续改善的基础,但最终还是会到顶回落。

三四线城市此前需求旺盛的原因除改善性需求外,很大程度上是因为棚改货币化安置带来的财富效应与居民购买力。

现在住建部与政府要求在库存去化较快、去化周期较低的城市,要收紧棚改货币化安置比例,更多采取实物安置的方式。呼和浩特近期提出停止去库存是一个开端。

未来在“因城施策”的调控原则下,随着各地库存的进一步去化,棚改货币化安置收紧会在全国进一步扩散开。届时,三四线城市棚改浪潮退去,需求将逐渐走弱。

依据我们的测算,在2019年棚改套数460万套、货币化安置比例收紧至40%,2019年销售面积会比2018年减少9000万平方米。

总结来说,房地产需求以前是三条腿走路(棚改货币化安置、人才引进、一二级价差),未来由于棚户区改造收紧,会失去一条,整体需求力量是减弱的。

销售光靠一二线城市恐怕独木难支,现在好转的开工、施工等会戛然而止,土地购置也难见拐点回升,投资的韧性将不再,在2019年可能会开始缓慢的下行。

(之所以是2019年,是因为按照过往棚改基本会在前三季度完成的经验来看,今年货币化安置比例降低对销售的负面影响不会太大,需求弱化真正显现会在2019年)

具体到大类资产配置上,以螺纹钢为主要代表的黑色商品在年内还有上涨的空间。

一是供给端较多钢厂难以达到环保超低排放的要求,供给收缩的故事还能演绎,需求端地产投资在年内不存在大幅下跌的风险,房企加快新开工和施工回流资金的诉求还在,需求仍然有依托。

二是在8月螺纹钢期货价格调整中,现货抗力很强,下跌幅度有限,基差被动走阔,在进入9月后,随着需求起来,螺纹钢现货又开始上涨,在基差回归均值的拉力下,期货价格有望加速上行。

债券在年内相对谨慎。主要原因在于:

1、制造业投资和房地产投资在年内都不会有显著恶化的迹象(详见《看不见的滞胀》),基建投资虽然城投仍然受到隐性债务的影响,但在专项债和宽信用、宽财政的引导下,部分预算内资金占比高的项目会陆续实施,对基建构成支撑,会逐渐企稳,小幅回升。因此总体来说,经济基本面在年内不会有太大问题。

2、通胀受寿光冬季蔬菜供给短缺、猪肉价格上涨等因素带动,在四季度压力可能会进一步加大(详见《看不见的滞胀》)

3、媒体报道央行进行定向正回购,无论从哪个角度来看,都说明央行在有意控制流动性宽松的度,年内虽然不会有收紧的压力,但也很难见到进一步宽松的空间。

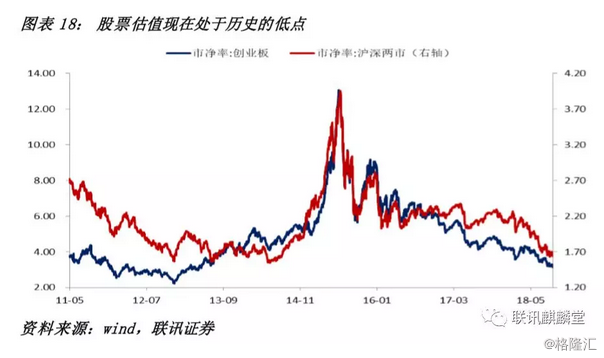

股票在估值接近历史低位的情况下,可能会有反弹的机会,但外部风险、股票质押式回购、经济动能未来减弱等因素的影响下,不确定性依然较大。

021-61406392

021-61406392