城投非标知多少?

摘要 摘要华南城投平台非标与融资租赁的特点。整体上,华南地区城投企业对非标及融资租赁的依赖程度较低,其中广西两类融资渠道使用较多。两类融资占比较高的为中小型、较低层级的城投企业,主营包括城镇基础设施建设、土地开发、电力供应、保障房建设等。1)华南各省中,广西非标与融租占比均最高。广西壮族自治区两类融资在长

摘要

-

华南城投平台非标与融资租赁的特点。整体上,华南地区城投企业对非标及融资租赁的依赖程度较低,其中广西两类融资渠道使用较多。两类融资占比较高的为中小型、较低层级的城投企业,主营包括城镇基础设施建设、土地开发、电力供应、保障房建设等。

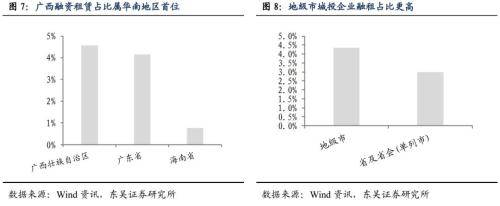

1) 华南各省中,广西非标与融租占比均最高。广西壮族自治区两类融资在长期债务中的占比在华南地区最高,当地城投企业有18%的长期融资来源于非标或融资租赁,以非标融资为主;广东省两类融资的综合占比次之,结构上两者的差异不大;海南省样本较少,城投企业非标和融租融资的占比均较低;

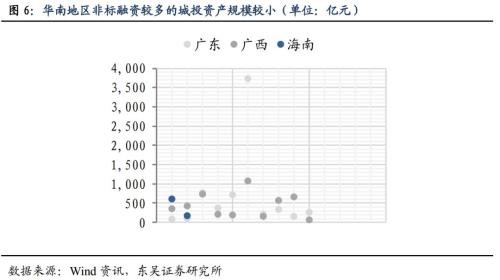

2) 行政层级较低的平台更依赖非标及融租。由于华南地区区县级城投的样本较少,我们主要比较省及省会级与地级市级别,可以看到地级市平台对非标、融租融资较省及省会级的依赖程度更高;

3)较依赖非标或融租的城投企业,多为中小型规模。较多使用非标融资的华南地区城投主体,基本为中小规模平台,主营以基建、土地开发、城市道路及高速公路运营为主;较多依赖融租的主体,规模同样偏小,主营则多从事基建、土地开发、公路交通建设投资等业务,使用的租赁物主要是路网、管网及配套设施等公益性资产。

-

非标融资占比较高的主体资质分析:我们梳理了华南地区非标融资占长期融资的比重达到15%以上的主体,其中龙建投资、禅城城建、钦州开投该比例达到了40%以上。这些企业规模基本属于中小型,相关主体中,禅城城建、河源城投、中山交通、临海公司等最近一年收入出现一定幅度的下滑,广西建工集团盈利空间较窄,这些主体总体资质一般,需要关注其再融资渠道收窄带来的问题。

-

风险提示:1)城投公司转型风险:在当前政策背景下,部分城投公司或将加速向产业转型,在此过程中可能存在转型失败而外部支持减弱的风险;2)再融资风险:金融去杠杆背景下,部分主体可能存在再融资接续困难的风险。

在前期报告《城投非标知多少?——西南篇》中,我们详细剖析了西南地区城投平台非标及融资租赁融资的使用现状,本篇作为此系列的第二篇,对华南地区(广东省、广西壮族自治区、海南省)城投平台非标及融租的使用情况进行梳理,供投资者参考。

一、华南区域非标与融租融资使用状况概览

通过研究华南地区城投企业的非标及租赁融资的使用情况,我们发现,华南各地区城投平台对非标和融租的依赖程度显著低于西南地区,两类融资合计占比最高的广西自治区,其占比数与西南地区占比较低的云南省大体持平。

在华南地区各省市中,广西自治区通过非标与融租获得的融资在长期融资中占比最高,其次为广东省;前者更多地使用非标融资,对后者则两种融资方式相当;海南省城投企业样本较少,从样本情况来看,长期债务中融租或非标的占比较低。华南地区对非标或融租融资使用较多的城投企业多为较低层级平台,体量上多为中小型城投,主营多从事城镇基础设施建设、土地开发、保障房建设、电力销售等业务。

1.1. 样本概况

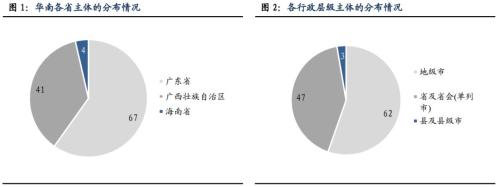

对于非标融资、融资租赁融资的定义以及样本选取规则、非标及融租占比的计算方法[1]等,可参考前期西南篇报告的相应内容,此处不再赘述。经过筛选[2],本篇报告共有样本主体[3]112个,包括广东省67个、广西壮族自治区41个和海南省4个[4];按行政层级分,省及省会(单列市)共有样本47个、地级市62个、县及县级市3个[5]。具体分布如下图:

与西南篇类似,对于城投企业的融租融资,由于财报的明细数据有限,我们还整理了动产融资统一登记公示系统(中登网)中各城投平台2015年以后利用不动产进行租赁融资的登记情况[6]。就华南地区,我们共得到181条登记记录,涵盖133家主体。其中,广东省共有记录83条,广西壮族自治区46条,海南省4条;按行政层级来分,省及省会级共有记录47条,地级市级67条,县级市级3条。

1.2. 华南各省非标与融租融资的整体状况

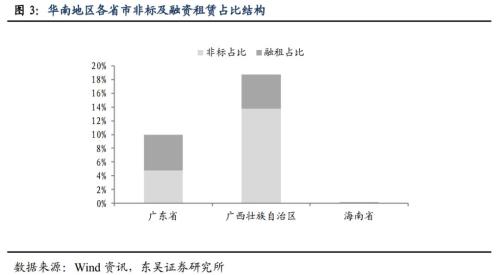

结合非标和融资租赁来看,华南区域非标及租赁融资的综合占比平均而言不到10%,整体上小于第一篇中的西南地区,后者该比例超过20%。广西壮族自治区两类融资合计在长期带息债务中的比重在华南地区最高,约为18%,而其他两省的比重均低于10%。结构上,广西自治区以非标融资占主导,广东省两类融资占比相差不大,海南省城投企业使用非标或融租的体量较少。

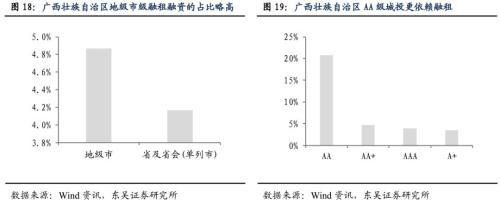

我们再分别从非标、融租来看华南各省的表现。首先,非标融资方面,广西的城投企业非标融资占比最高,约占14%,远高于广东及海南,占比的绝对数亦属于较高水平;分层级来看,地市级的城投企业非标融资占比高于省及省会级[7],均值约为8%左右,省及省会级则不到5%。

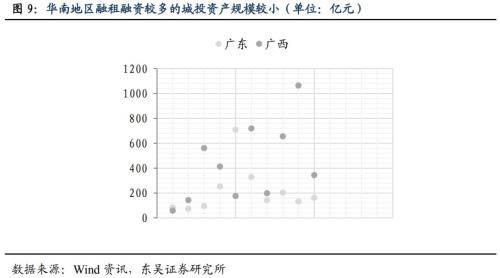

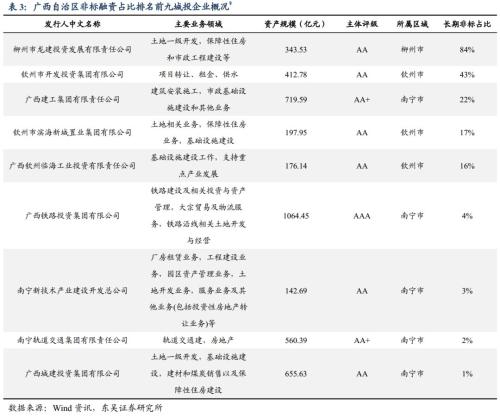

规模和主营上,从华南各省城投企业中非标融资占比排名前十的样本数据来看,各企业资产规模相近,基本集中在400亿元左右,属于中小型体量。各省中,非标融资占比较高的城投企业主营多为基础设施建设、土地开发整理、自来水生产供应、保障房建设等。

融资租赁方面,华南各省占比均不高,其中广西占比相对较高,约为4.6%,广东省紧随其后,占比为4.1%,海南省占比较低。分层级来看,地级市城投企业融租占比高于省及省会级平台,接近4.5%,而省及省会级的占比不到3%,表明更低层级的城投平台对融资租赁更为依赖,与非标的情况一致。

较多使用融租来融资的城投企业主要从事基建、土地开发等业务;租赁物上看,使用较多的是公路设施、管网及配套设施等公益性资产。规模方面,从两广融租融资占比排名前十的城投企业数据来看,资产规模多在400亿元以下,均值为326亿元,与非标的情况类似,同样是中小规模更多地依赖融租融资。

[1]长期非标融资占比=长期借款及长期应付款中的非标融资/(长期借款+长期应付款),其中非标融资包括长期借款、长期应付款科目中来自信托、资管的融资;长期融资租赁占比=长期应付款中应付融资租赁款/(长期借款+长期应付款)。具体请参照前期西南篇报告

[2]筛除财报数据不全的主体

[3]由于部分非标数据缺少财报明细,以下分析城投平台非标及融资占比时采用的是不同的样本:计算综合占比时,使用的是同时有非标和融租明细的样本;计算非标占比时,使用的是有非标明细的样本;计算融租占比时,使用的是有融租明细的样本。这里的样本分布,使用的是综合样本

[4]海南省样本较少,后文不做具体分析

[5]县级平台样本个数过少,后文不做具体分析

[6]以同一主体同一租赁项目的最后一条登记信息为准

[7]较多县级平台因财报信息不全被筛除,后同

二、华南区域分省非标与融租融资使用情况

在这一部分,我们将分各省来看华南地区各省城投平台非标与融租融资的使用情况:

2.1. 广东省非标及融资租赁情况

综合来看,广东省省及省会(单列市)城投企业非标及融租占比水平不高,层级上省及省会级使用非标相对更多,而地级市更依赖融资租赁获取融资。

2.1.1 广东省非标融资使用情况

如前述,在华南各省中,广东省城投企业对非标的依赖度显著低于广西自治区,从占比的绝对数上来看亦不高。各层级中,省及省会级的占比相对较高,大多规模为中小型,主营包括公路投资、电力工程等领域。

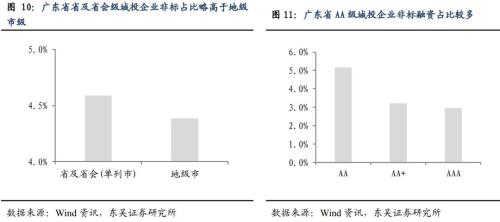

具体而言,广东省的城投企业中,省及省会级城投平台占比约4.5%,略高于地级市平台。从平台信用评级来看,中低评级企业对非标融资的依赖性更强,而AAA级高信用等级平台平均非标占比最低。

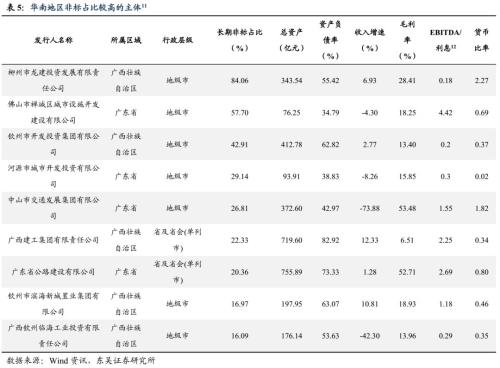

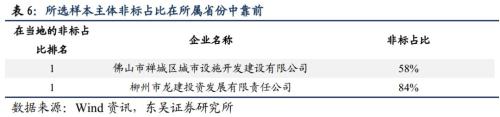

下表罗列了广东地区非标占比排名前七[8]的企业概况,可以看到,排名首位的禅城城建非标占比为58%,远高于其他主体;河源城投、广东公路、中山交通非标占比在20%上下;其余城投主体的非标占比均小于10%。主营业务上,广东省内非标占比较高的平台以公路投资运营、电力工程为主。主体的资产规模方面,非标占比在20%以上的禅城城建、河源城投17年末总资产分别为76.25亿元、93.91亿元,为小型城投,主体评级均为AA级。

2.1.2 广东省融资租赁使用状况

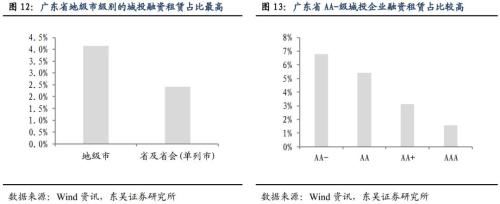

广东省各城投企业使用融租融资的占比水平不高,不到5%;其中地级市城投企业融租占比在各层级中相对较高,相关企业主要从事公路投资、电力、水务等。

与非标的情况不同,广东省内融资租赁占比较高的为地级市城投企业,融租融资占长期债务的比重约为4%,而省及省会级平台此比例不到2.5%。而与非标的情况类似,对融资租赁较为依赖的平台大多为低评级平台,AA-级平台平均占比接近7%,而AAA级仅为1.6%。

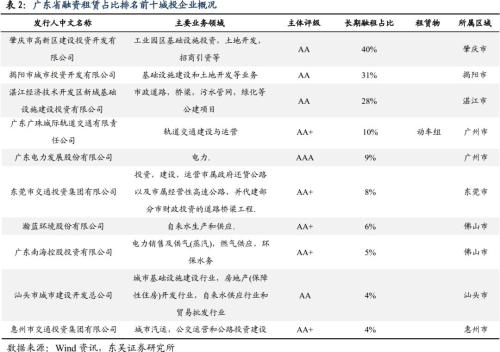

从筛选出的广东省融租占比最高的前十家城投企业中,可以看到,肇庆高新投、揭阳城投、新域公司这三个城投企业使用融租在长期融资中占比达到20%以上,占比相对较高,其中肇庆高新投融租占比达40%;此类企业主营多为城市基础设施建设运营,涉及轨道交通、汽运、电力等领域;行政层级方面,以地级市平台占主导位置。

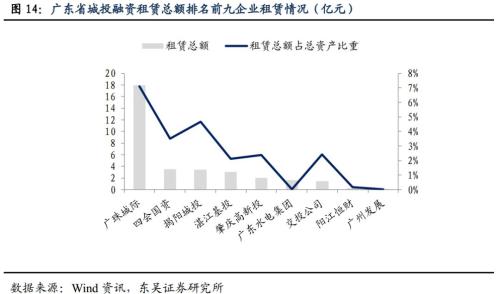

另外,根据中登网数据,我们对广东省内各城投企业2015年以后的租赁登记总额进行排序,并计算租赁总额与总资产的比重,以减少规模因素的影响。在已登记融租信息的城投企业中,广珠城际在融租绝对额及租赁总额占总资产比重相对数方面均为最高,其租赁绝对额为18亿元,占资产比重约为7%。

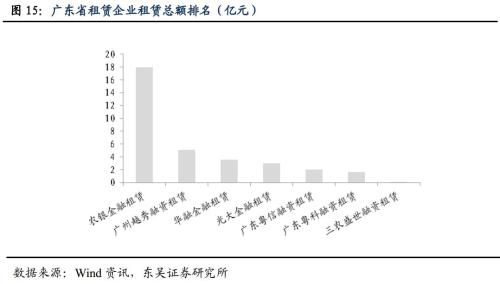

而租赁企业中,农银金融租赁“一枝独秀”,在广东省放款金额将近18亿元,其次为越秀融资租赁,放款总额约为5亿元,放款对象以交投企业为主,其他租赁企业在当地的放款量均不足4亿元。

2.2. 广西壮族自治区非标及融资租赁情况

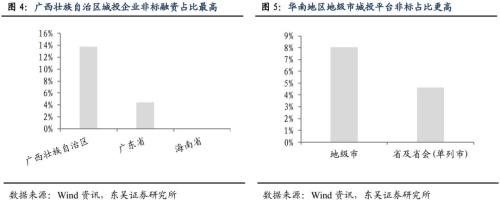

总体来看,广西壮族自治区城投企业非标与融租占比在华南各省中均最高,省内地级市城投企业更为依赖非标及租赁融资,这些企业的主业集中于基础设施建设、土地开发整理、保障房建设等领域。

2.2.1 广西壮族自治区非标融资使用情况

广西壮族自治区城投平台中,地级市级别的城投企业非标融资占比显著更高,企业从事的业务领域以基建、土地开发等为主

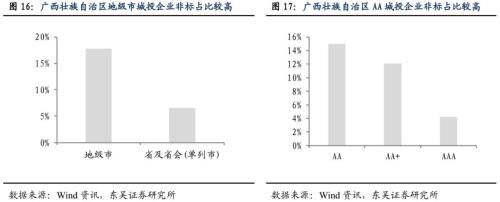

具体来看,广西自治区非标整体占比属华南区域最高,其中地级市城投企业非标融资占比约为18%,明显高于省或省会级平台,表明当地层级较低的城投企业相对更依赖非标融资。

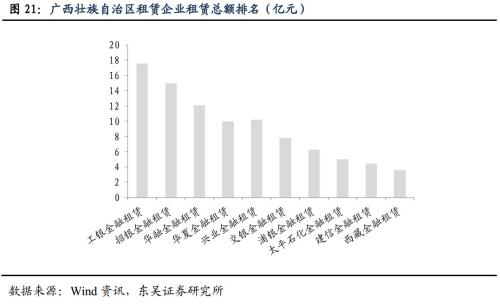

从非标占比排名靠前的广西城投企业中,可以看到,非标占比第一的是龙建投资,占比高达84%,钦州开投占比也超过40%,广西建工集团、钦州滨海集团、临海公司在20%左右,其余主体则低于5%。省内非标融资较多的主体主要从事城市基础设施投资建设、土地开发及厂房租赁、轨交运营等,大部分资产规模都中等偏小,多在400亿元左右。

2.2.2 广西壮族自治区融资租赁使用状况

广西城投融租融资在长期债务中占比不高,使用相对更多的是地级市平台,相关平台主要从事土地开发整理、工程基础设施建设、轨交建设等。

具体来看,广西壮族自治区省及省会级与地级市级的城投企业融租在长期融资中的占比差异不显著,地级市平台的占比略高,约为4.8%,省及省会级的占比接近4.2%。

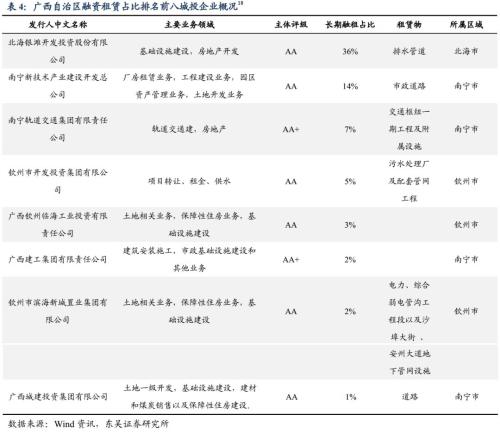

从融租占比排名前十的广西自治区城投企业来看,地级市、省及省会级别平台各占半数,主营涵盖土地开发整理、工程基础设施建设、保障房建设、轨交建设等领域,租赁物主要是路网、管网资产、电力设施等。其中,北海银滩长期融租的占比超过35%,南宁新技术、南宁轨交集团的占比分别为14%和7%,其他城投企业均在5%或以下,总体上占比不高。

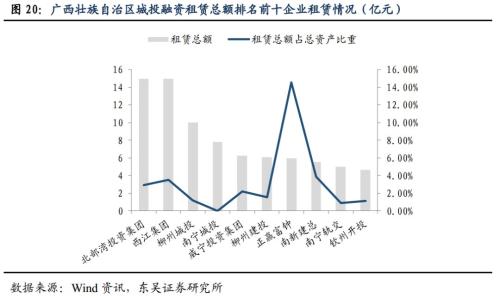

同样地,我们也根据中登网数据对当地企业融资租赁情况进行补充分析。按各平台租赁总额排序,广西自治区排名靠前的是北部湾投资集团及西江集团,租赁总额均为15亿元,其他平台总额在6亿元上下;从租赁总额占总资产比重来看,正赢富钟占比突出,超过14%,而其他主体多在3%上下。

租赁公司放款方面,不同租赁企业对广西城投放款总额分布呈阶梯型,以工银金融租赁放款总额为最高,约为18亿元,其次是招银金融租赁,为15亿元。

[8]由于广东地区仅有排名占比前七的主体非标占比大于0,此处只列出前七名

[9]由于广西地区仅有排名占比前九的主体非标占比大于0,此处只列出前九名

[10]由于广西地区仅有排名占比前八的主体融租占比大于0,此处只列出前八名

三、非标融资占比较高的主体资质分析

我们梳理了华南地区非标占比较高的主体,其非标融资占长期融资的比重达到15%以上,具体见下表。其中,龙建投资、禅城城建、钦州开投该比例达到了40%以上,相对较高。

如前述,非标融资较多的主体规模基本属于中等偏小型,特别是非标占比在50%以上的,这类主体可能存在银信合作中偏弱势、再融资渠道较窄的问题。其中,禅城城建、河源城投、中山交通、临海公司等最近一年收入出现一定幅度的下滑,特别是中山交通17年营收同比大幅下滑73.88%;广西建工集团盈利空间较窄,对政府补贴或存在较大依赖。

以下,我们选取了各省非标占比靠前的主体进行详述。广东的禅城城建体量较小且随负债缩减规模,经营活动现金净流量无法覆盖投资活动现金流出,非标融资占比近年维持在50%左右,存在债务结构调整的风险;广西的龙建投资自身盈利能力较弱,对政府补助较为依赖,近年非标融资有显著扩大的趋势,偿债能力近年有所下降,整体偿债能力一般,而投资相对自身体量较大,需关注未来投资及再融资的压力。

1)佛山市禅城区城市设施开发建设有限公司

公司规模小且近年资产负债同时缩减,盈利能力较弱且同比下滑,债务结构中非标占比保持高位。近年公司债券融资规模收缩,非标融资存在提前偿还的情况,需要关注公司再融资的接续能力。总体上公司的资质偏弱。

公司的控股股东及实际控制人为佛山禅城公有资管办公室,持股比例为100%。截至2017年末,公司总资产为76.25亿元,资产负债率35%;17年度实现营收11.75亿元,净利0.51亿元。粮油销售、保安押运及清洁综合服务贡献了公司的主要收入来源,合计占收入比重超过85%,近几年保持稳定。盈利性上,由于占公司营收比重最大的粮油销售毛利率仅为3%,公司整体盈利能力较弱,综合毛利率维持在17%-18%;纵向来看,公交运营及停车费板块毛利率波动剧烈,其他板块虽有波动,但整体较为平缓,17年收入和毛利率较上年略有下降。现金流及偿债能力方面,2017年公司经营活动现金流有所增加,投资活动现金流出减少,现金流缺口收窄,由2016年的4.84亿元缩减至2017年的0.76亿元,但经营现金流体量较小,现金流缺口未来可能仍有波动;受部分应付债券到期及提前偿还信托融资款的影响,公司总债务和总资产同步下降9亿元左右。最近一年EBITDA对利息的覆盖倍数为4.42倍,盈利能够较好覆盖利息支出,但值得关注的是政府补助构成了公司利润总额相当大的一部分,盈利对补助的依赖性较高。

截至去年底,公司非标占比为58%,与2016年基本持平,较2015年小幅上涨,近四年非标融资的占比总体波动不大;公司直接融资占比呈整体上升趋势,但2017年直融占比大幅下降,主要系公司偿付大额到期债务。公司近几年均无租赁融资。

2)柳州市龙建投资发展有限责任公司

公司整体盈利性较弱,利润很大程度上依赖政府补助,现金流波动较大,持续存在现金流缺口,而偿债能力一般,近年非标融资占比明显上升。公司总体资质一般。

公司控股股东为广西柳州市轨道交通投资发展集团有限公司,持股100%,实际控制人为柳州市国资委。截至2017年末,公司总资产为343.54亿元,资产负债率为56%;17年度实现营收10.70亿元,净利润为1.93亿元。公司收入来源主要为柳州市基础设施自建及代建、保障性住房建设,其中,基础设施自建及代建收入占比过半,但近年占比逐年下降,而保障性住房收入的占比上升,由于保障性住房板块毛利率较代建高,公司整体盈利空间上升。在基础设施建设板块,公司按成本加成确定收益,加成比例一般为10%,建设项目包括城镇道路、园区、景观带等建设;保障性住房建设板块主要模式为政府回购并分配利润,公司按建设成本的5%~15%确认盈利。公司经营活动现金流的波动幅度较大,且金额较小,15-17年度分别为-20.43亿元、-23.21亿元和0.14亿元;投资现金流方面,2017年投资活动现金流出大幅提高,为27.33亿元,导致当年现金流缺口扩大,由2016年的15.31亿元升至27.19亿元。2017年短期、长期偿债指标均小幅下降,EBITDA利息保障倍数仅为0.18倍,偿债能力一般。预计2018-2019 年,公司资本支出金额分别为35.89亿元、19.86亿元,合计占净资产比重为36.40%,需关注资本支出压力较大,再融资难以接续的风险。作为柳州市重要基础设施平台,公司持续获得政府补助,最近三年获得补助金额分别为1.15亿元、1.49亿元和1.45亿元,主要为对基础设施建设的补助资金和土地出让的补助,年均补助金额占利润总额的比重超过55%,公司对政府支持较为依赖。

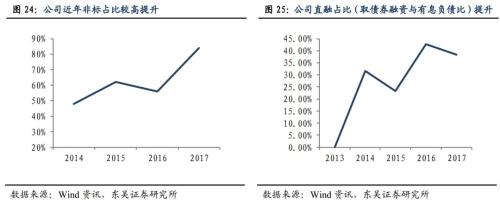

融资结构方面,截至2017年末,公司非标占比为84%,14-17年呈上升趋势,而融租占比较低,不足5%;14-17年,公司直融占比抬升较快,处于上升趋势。

[11]除长期非标占比外,如非注明,均为2017年年报数据

[12]17年末信评报告数据

四、风险提示

1)城投公司转型风险:在当前政策背景下,城投公司或将加速向产业转型,在此过程中可能存在转型失败而外部支持减弱的风险;

2)再融资风险:金融去杠杆趋势不变,部分主体可能存在再融资接续困难的风险。

021-61406392

021-61406392