【行业概况】城投公司的债务风险及化解方式

摘要 隐性债务频繁牵引市场焦点,防范与化解地方政府隐性债务风险已成为当务之急。从资金来源看,城投债是地方政府隐性债务的重要组成部分。城投公司近年来债务规模逐年增大,但盈利能力普遍较弱,政府支持力度也趋于减弱。城投债近来发行量不断增加,存量债券规模持续升高,2019年偿付压力较大。城投公司面临的债务风险城投

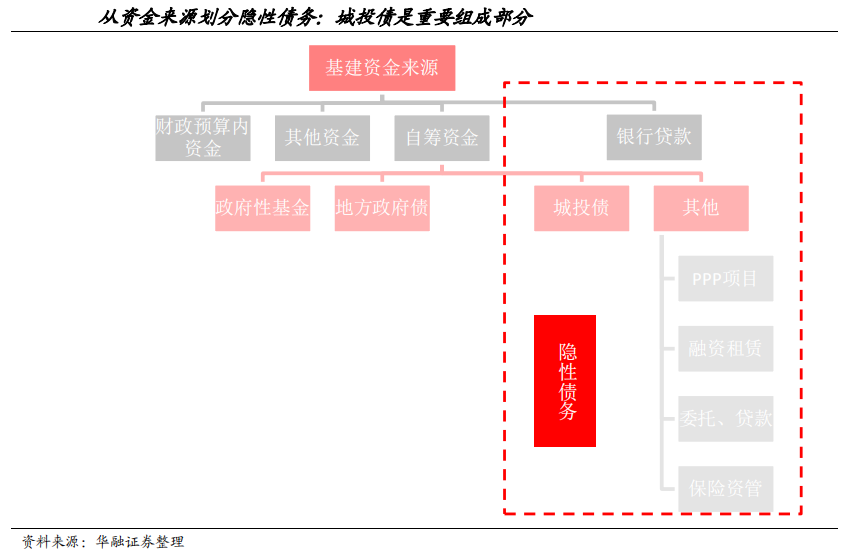

隐性债务频繁牵引市场焦点,防范与化解地方政府隐性债务风险已成为当务之急。从资金来源看,城投债是地方政府隐性债务的重要组成部分。城投公司近年来债务规模逐年增大,但盈利能力普遍较弱,政府支持力度也趋于减弱。城投债近来发行量不断增加,存量债券规模持续升高,2019年偿付压力较大。

城投公司面临的债务风险

城投债信用风险主要包括盈利能力低、经营不稳定的风险,公司治理的风险,资产注入的风险,地方财政的风险、地方政府支持的风险、政策风险等。

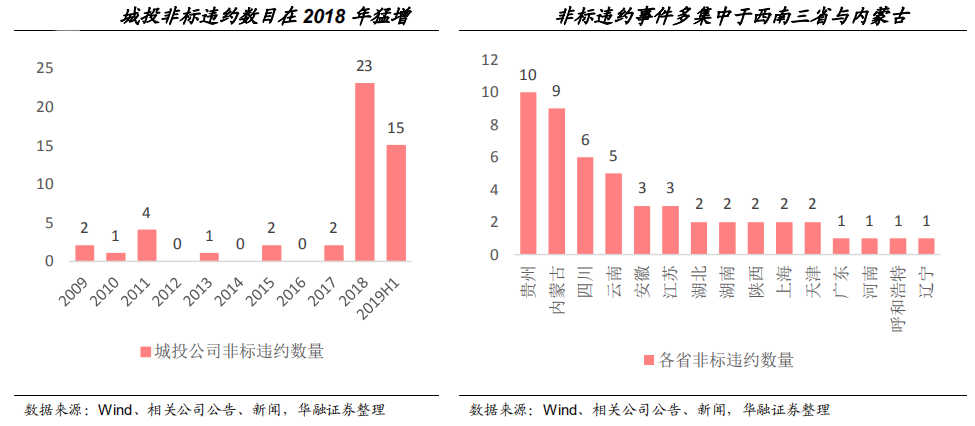

近年来城投非标违约频发。我们梳理了城投公司非标违约事件,认为监管政策不断收紧、非标产品的期限特点、地方政府财政实力和债务水平的制约是造成近期非标违约爆发的主要原因。未来短期内城投债违约可能性不大,但长期看违约风险将显著上升。

城投公司非标违约的原因

2018年以来城投非标违约猛增的原因主要由以下几方面:

第一,监管政策不断收紧是重要原因。2017年以来金融防风险、去杠杆政策加码,中央对地方隐性债务的关注加强。2018年的两个政策文件从供需两端限制城投公司的融资渠道。财金23号文从出资人角度问责地方违规融资,减少了非标产品的供给;而资管新规及配套细则则限制了表外理财的无序扩张,减少了金融机构对非标产品的需求,从而造成了城投融资环境的逐渐恶化。

第二,非标产品的期限特点是重要诱因。城投非标产品的期限大多在3年左右,于是在2015、2016年大量发行的政信合作项目在2018年和2019年陆续到期,从而诱发了非标违约的集中爆发。

第三,地方政府的财政实力和债务水平客观上制约了城投公司的偿债能力。从我们统计的非标违约实践来看,违约的地区债务率普遍高于省内其余地区。且部分地方政府经济实力和财政收入也均有所下滑,对城投公司的支持力度也有所减弱,从而制约了其偿债能力。

政府部门化解债务风险的方式

财政部提出了六种化债方式:1、安排财政资金偿还;2、出让政府股权以及经营性国有资产权益偿还;3、利用项目结转资金、经营收入偿还;4、合规转化为企业经营性债务;5、借新还旧、展期等方式偿还;6、采用破产重整或清算方式化解。

审计署总结的三类化债方式:1、提前偿还违规债务;2、撤回、解除承诺函、担保函等;3、解除政府购买服务协议等。地方政府实际运用的化债方式:1、以财政资金和地方债偿还;2、盘活资产偿还;3、项目收入偿还或转企业经营性债务。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392