股权争夺硝烟难息 资本大佬为何都爱银行股?

摘要 “大资本投资银行看重的不是股本收益这么简单,更多看重和银行的业务关系和资源。以资产管理公司收入银行来说,尽管银行业不良双升,利润下滑,但在金控布局,银行牌照对于构建金融生态圈有不可或缺的作用。”银行股是鸡肋还是被埋没的金子?一方面,银行股争夺战此起彼伏。民生银行股东卢志强控制的泛海系耗资75亿元抢筹

“大资本投资银行看重的不是股本收益这么简单,更多看重和银行的业务关系和资源。以资产管理公司收入银行来说,尽管银行业不良双升,利润下滑,但在金控布局,银行牌照对于构建金融生态圈有不可或缺的作用。”

银行股是鸡肋还是被埋没的金子?

一方面,银行股争夺战此起彼伏。民生银行股东卢志强控制的泛海系耗资75亿元抢筹股权,东方集团与华夏人寿结成联盟为争夺董事会换届席位。除此之外,徽商银行因上海宋庆龄基金会增持导致公众持股比例不足;盛京银行在今年4月被恒大集团大幅增持。

另一方面,银行股在二级市场上并不太为普通投资者青睐,银行股时有跌破发行价、跌破净资产的情况发生。

普通投资者与资本大佬对银行股为何有此巨大差异?资本大佬对于抢筹银行股又有怎样的考量?

破净VS抢筹

尽管近期银行股已随大盘上涨恢复部分元气,但仍有破净情况发生。

21世纪经济报道记者对7月19日A股和H股中的银行股收盘价及其每股净资产进行统计发现,A股中,北京银行等股价低于一季度末每股净资产,H股中则有重庆银行、重庆农商行、徽商银行、青岛银行等收盘价低于2015年末每股净资产。

香颂资本执行董事沈萌对21世纪经济报道记者表示,银行股盘子太大,被操控的可能性较低,加上业绩剧烈波动的几率较小,并不太受普通投资者的欢迎,破净主要是这种因素。

由于银行股波动相对较小,甚至被称为“定海神针”。

在2015年上半年A股狂热上涨时,银行股表现十分温吞。从2015年初到2015年6月12日上证指数达到高点,涨幅达到58.54%;同期银行板块指数仅上涨13.79%。

但在股市下跌时,银行股的稳定性又能减少过度损失。从2016年初至7月19日,上证指数下跌了14.14%,而同期银行股指数仅下跌了3.98%。

沈萌表示,银行股可以起到投资保值作用,一些稳健风格的投资者会看好银行股投资的安全性。

此外,银行股每年的分红付息率也较高,购买银行股的分红回报相比银行理财也十分划算。

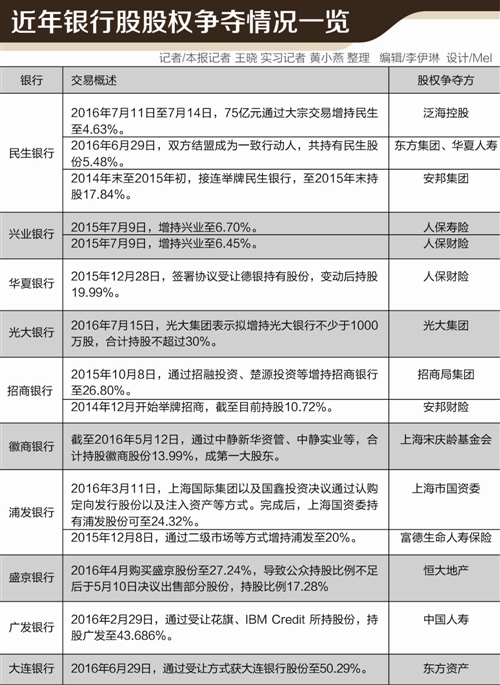

与二级市场普通投资者相比,资本大佬对银行股青睐有加,频频大手笔扫货。(见附图)

除泛海系抢筹民生银行等之外,亦有人保财险在2015年底签署协议受让德银持有的华夏银行19.99%股份,交易总额在230亿元至257亿元之间。

2016年2月29日,中国人寿与花旗集团签署协议,收购广发银行23.686%股份,交易对价总计233.12亿元。

此外,还有人保寿险、人保财险增持兴业银行;安邦财险举牌招商银行;中国信达资产管理公司耗费390亿港元收购南洋商业银行等。

股权投资+牌照资源

观察目前扫货银行股的机构,以保险系资金为主,亦有银行相关大股东为保持主要地位进行增持,还有资产管理公司等参与。

沈萌表示,银行目前仍是国内资源最丰富、能力最强的金融机构,掌握商业银行的控制权可以给控制人带来资金融通方面的便利,在经济下行之际也有更多竞争优势。保险系青睐银行在布局资管和代销通道的可能性比较大,此外,银行股也是保值的资产之一,适合保险的长期资金持有。

人保财险和人保寿险在2015年7月增持兴业银行之际就表示,由于当时证券市场出现非理性下跌,人保寿险、人保财险作为资本市场长期机构投资者,维护资本市场健康稳定发展,优化保险资产配置结构。

人保财险在受让华夏银行股份时表示,未来将推进其与华夏银行进行战略性全面业务合作,通过业务互动,带动双方业务发展,提升价值。

在安邦举牌招商银行与民生银行后,分别与其签署了保险代销业务合作,2015年末招行与安邦的持续关联交易金额就达到9亿元,而安邦与民生达成了2016年代销金融产品服务费不超过60亿元的协议。不过,安邦也自称为“财务投资者”。

信金研究院首席研究员王海军对21世纪经济报道记者表示,大资本投资银行看重的不是股本收益这么简单,更多看重和银行的业务关系和资源。以资产管理公司收入银行来说,尽管银行业不良双升,利润下滑,但在金控布局,银行牌照对于构建金融生态圈有不可或缺的作用。

王海军认为,AMC将为银行提供资产管理层面的帮助,增强其实力;另一方面,商业银行将为AMC及其子公司带来业务、客户、机构以及风险管理等方面的协同效应。如带来交叉销售协同、风控监管协同、资金管理协同、信息共享协同、客户资源协同等,并扩展各子公司的在各自领域的市场业务。AMC可以以全金融牌照和全套金融服务,向中信、光大、招商这样的老牌金控集团叫板。

除此之外,亦有市场人士对21世纪经济报道记者表示,不排除会有股东争夺银行控制权,在今后股权质押时能获得更高的质押率,类似的情况在产业上市公司曾上演过。

021-61406392

021-61406392