明星私募大佬和知名卖方如何看壳股

摘要 我第一次在深圳见金斌,是2013年9月3日。之所以记得那么清楚,是因为那天他给我讲了个王亚伟的段子,记忆深刻我还发了微博。那时他在四处奔波忙于募资并推介自己。他的私募公司——丰岭资本刚刚于8月21日在前海拿到营业执照。第一次见面喝完茶,他坚持要驱车送我回家。路上闲话,朴实中不乏幽默。我问他好好的银华

我第一次在深圳见金斌,是2013年9月3日。之所以记得那么清楚,是因为那天他给我讲了个王亚伟的段子,记忆深刻我还发了微博。

那时他在四处奔波忙于募资并推介自己。他的私募公司——丰岭资本刚刚于8月21日在前海拿到营业执照。

第一次见面喝完茶,他坚持要驱车送我回家。

路上闲话,朴实中不乏幽默。我问他好好的银华基金投研总监、基金经理不干,怎么选在熊市里出来——当时市场对13年的钱荒还记忆犹新。

金斌很朴实:人近40再不做点事就晚了。之前每年舒舒服服拿一两百万,现在却有恐慌感。融通、宝盈、大成当初很多牛人,出来当年没发产品之后就荒废在家里了。

他还举了一个王亚伟的趣事。

当年王亚伟入驻前海开设私募,让自己哥哥去帮忙做公司注册。这是大牛啊,但在前海卡了壳,他哥报公司法人王亚伟时以为谁人不知哪个不晓。

结果,工作人员直接问他,王亚伟谁啊你写一个啊。意思是写出来我才知道正确名字好录入系统。

现在三年过去,他的产品已经发到了8只。成立的第一期产品,从14年到16年3月18日,净值累计增长145.79%,似乎不那么惊艳,但踏实,一如产品名称:稳健成长1期。

由此,金斌在业内也可称是明星私募了。

这样,就可以由此引出今晚主要讨论的主题了:明星私募和知名卖方如何看壳股。(其实我本来是想用这个做标题的)

押壳股

注册制改革延后降低新股供给;战略新兴板的搁置也使得借壳成为一些私有化的中概股相对快速实现登陆A股的选择。在这样背景下,国金、中金、民生等诸多卖方认为A股的壳资源可能是今年值得关注的投资机会。

民生根据六大标准筛选潜在壳资源:

1、筛选全A中市值最小的前300名(剔除不能借壳上市的创业板企业);

2、剔除基本EPS、每股营业收入、每股经营净现金流和ROE四项指标均超过壳资源样本平均值的上市公司;

3、剔除ROE大于10的上市公司;

4、剔除第一大股东持股比例超过50%和前十大股东持股比例超过70%的上市公司;

5、剔除所属行业壳资源公司占比较少的公司(银行、军工、非银行金融、传媒、石油石化、汽车、煤炭、餐饮旅游)和所属行业壳资源占比相对全A占比较少的公司(计算机、房地产、电子元器件、电力及公用事业、农林牧渔);

6、剔除净利润增速位于0%至100%之间的上市公司。

中金归结出5大壳资源公司特征:

1)规模小是壳资源公司最为显著的属性。90%以上的壳公司在被借壳时市值50亿元以下;总资产在25亿元以下;净资产在10亿元以下;

2)负担低:便于公司间的收购整合;

3)业绩差虽然不是拟“曲线上市”公司选壳的标准,但却是壳公司普遍的特征;

4)控股股东持股比例较低也便利借壳;

5)壳资源多为偏传统行业和民企,但在供给侧改革和国企改革背景下,“国企壳”的数量也有所上升。

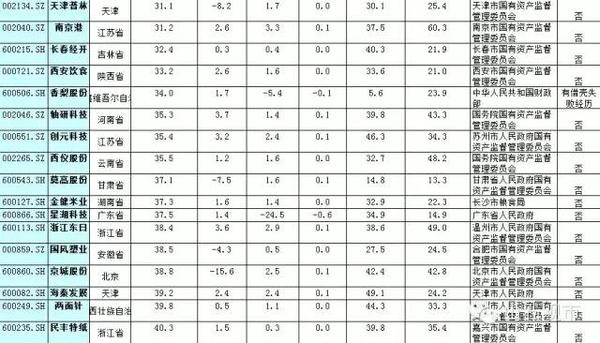

但现实是,机构问国企壳公司的最多。国金策略团队梳理下来,总市值在50亿以下,国企比较干净的壳公司,大概36家(按照市值排序)。个人认为含金量最高,附全表如下:

这里面,要注意相关风险:壳资源公司往往规模偏小、流动性相对差;监管风险,注意回避欺诈违规公司;重组事件本身的不确定性较大。

弃壳股

2015年时,金斌自己做过一个统计,“什么是A股最好的投资策略?”发现,自从2001年开始,A股市场只经历了一轮大的风格转换:2008年以前和2008年以后。2008年以前,是价值投资者的黄金年代;2008年以后,是壳公司的黄金年代。

如果从2009年初一直组合投资壳公司,定期更换组合,累积到2015年底,累计收益将超过同期99%的公募和私募基金。但去年,金斌最后的结论是,由于注册制及战略新兴板的推进,一轮新的风格转换可能要重新开始了。这个时候参与壳公司投资,可能不是一个好的选择。

计划没有变化快。

2016年政府暂停推进注册制及战略新兴板以来,炒壳公司一时又重新成为市场最热门的选择。但金斌还是隐隐觉得,就算一时半会没有注册制,市场的风向可能也要变了。这或许是另一轮风格转换的开始,股票就是这么令人捉摸不透:如果每个人都觉得这是一门绝好的生意,你最好的选择反而是离开。为什么?

他的解答是:

截止到2016年4月2日,A股共有2832家挂牌公司,其中690家即24%的公司总市值低于50亿,1750家即61%的公司总市值低于100亿人民币。说壳资源稀缺,无论如何是没有道理的。

壳能值钱有两个条件:一是一、二级市场市场价差长期存在;二是IPO受管制。但为什么一、二级市场价格差会长期存在呢?是套利活动不够多,或者说受到限制。由于不好统计,我们把上市公司定向增发做为参与这种制度套利活动的近似参考。

2013、2014、2015公布定向增发上市公司的家数分别是242家、399家、1100家,2016年1季度已经有469家公司公布定向增发了,年化1876家,相当于三分之二的上市公司。如果说之前A股是“傻子太多,骗子不够用”的话,经历股灾,傻子已经被消灭了一大批,但骗子却是越来越多。

虽然无法预测是哪一天,但我们相信,在不远的将来,供求关系一定会发生逆转。

君子不立危墙之下,也不要去赚最后一个铜板。宁愿少赚点钱,也不希望成为最后买单的那个傻瓜!是泡沫就会有破灭的那一天。有时候,泡沫之所以会破灭,并不是因为有人戳破了它,而是它自我膨胀的结果。

熊市策略

回到文章开头。当时我问金斌,好好的银华基金投研总监、基金经理不干,怎么选在熊市里出来?

三年后,他在朋友圈发了篇感想:为什么不看好市场,我还要出来做阳光私募?

2013年7月,我从工作了9年的银华基金离职,投入到阳光私募行业。和大多数看到牛市才想起来奔私的基金经理不一样:站在当时,经济前景展望不够乐观、政府也正在收紧货币(2013年6月开始,钱荒一直持续到当年年末),我是做好了过3年熊市准备的。为什么觉得市场不太好,我还愿意辞掉安稳高薪的工作出来创业呢?我并不是脑子进水了,虽然没有指望一夜暴富,但也不会希望天天饿肚子。

股票和实业最大的不同就是,这个市场最不缺少的就是机会。事实上,哪怕是在看似漫无边际的熊市中,也会有许多结构性的机会。越是在熊市,安全的投资机会反而会越多;反倒是牛市,理性的投资者需要时刻担心泡沫的破灭,夜不能寐。而且,我自认为是一个相对保守的投资者,在熊市中相对优势才能更加显现出来。

“我当时怎么也没有想到,竟然有幸赶上了两年轰轰烈烈的大牛市。”到现在,他还这么自嘲。

“站在目前的位置,大部分A股的估值仍算不上便宜。但A股市场长期以来的两极分化,也让投资者可以找到不少估值相对有吸引力的投资标的。大多数人都没有这个耐心:很多人都希望在牛市进来捞一把,熊市前及时离场。但等大部分投资者看明白是牛还是熊,市场趋势可能已经差不多快要结束了。在越来越多的人渴望赚快钱的今天,赚”慢钱的道路上并不拥挤。而事实证明,人多的地方没肉吃,不拥挤的地方更容易找到金矿。

一些不被大家关注的行业里面,虽然整体形势不佳,但是优势公司的市场份额提升+竞争力变强,收入及利润仍有较大的上升空间。换个角度来看,也正是由于这样一个大的环境,反而给价值投资者造就一个真正的入场机会——这是金斌的熊市策略。

在过去几年,博弈是市场主流的赚钱方式,分析基本面,看业绩和估值,反而会被大家嘲笑。

股票市场永远是风水轮流转,在王亚伟过往押壳股出名、 徐翔 凭政商消息资源独领风骚,A股会不会捧出一个价值投资王者引领市场风气呢?

021-61406392

021-61406392