拆解信托行业三大风控模式 各有优点各有痛点如果引入智能化…

摘要 在当前复杂的经济形势及监管环境之下,信托行业面临更大的业务调整及转型压力,风险控制这个议题也上升至前所未有的高度。据信托百佬汇记者了解,除了以中信信托为代表的主流风险管理模式外,平安信托的“工厂模式”以及中融信托的“独立审批人模式”均在信托业风险管理实践中特色鲜明、表现突出。多年探索虽然使得信托行业

在当前复杂的经济形势及监管环境之下,信托行业面临更大的业务调整及转型压力,风险控制这个议题也上升至前所未有的高度。

据信托百佬汇记者了解,除了以中信信托为代表的主流风险管理模式外,平安信托的“工厂模式”以及中融信托的“独立审批人模式”均在信托业风险管理实践中特色鲜明、表现突出。

多年探索虽然使得信托行业风险管控体系趋于成熟、完善,但传统风控模式在实践过程中仍然存在不少问题,约束着风险管理水平的提高。

对此,业界观察人士明确建议是——通过智能化来提升风险管理能力。

现行三大风险管控模式信托行业三大传统劲旅——中信信托、中融信托及平安信托,分别代表了行业三种主流的风控模式。

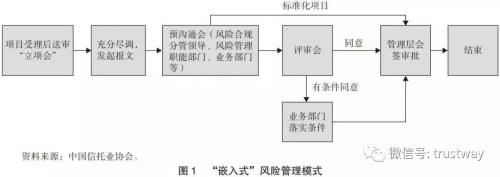

中信信托的“嵌入式”风险管理模式,使得风险管控涵盖了整个业务全流程,从风险识别、评估、决策、执行、监控、处置等环节对项目风险进行全面把控。

这类模式颇受业内认可,也是行业多数公司所采用的风险管控模式。据悉,中信信托为代表的主流风险管理模式业务评审流程如下:

2013年,中融信托对原有风险管理模式进行了改革,设定了一套被称为“独立审批人”的风险控制体系,在此基础上对风险管理流程进行了重塑。该模式的关键在于根据不用业务类型,将风险管控工作划分至相应的风险管理团队负责,并将其审查意见作为最终决策委员会审议的参考依据,提高业务决策审批的专业度及有效性。“独立审批人”模式的业务评审流程如下:

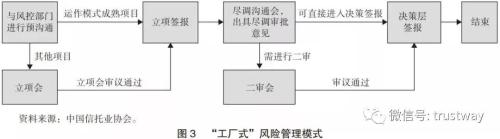

平安信托打造的“工厂式”风险管理模式,核心在于采用定量与定性相结合的方式,建立一套标准化的风险管控体系,在此基础上,大部分业务都能够模式化地执行匹配的交易结构、定价方案、审批流程等,提高了风险管理的专业性及有效性,特别是运作成熟、长期合作等业务。平安信托目前已完成了覆盖13个行业的交易对手评级模型建设,并且搭建了一套以巴塞尔协议为基础的风险计量体系,为实现风险管理标准化流程奠定了基础。“工厂式”风险管理模式下的业务评审流程如下:

业界观察人士认为,上述三种风险控制模式均已嵌入至业务的投前、投中、投后阶段,并建立了以四道防线为基础的风险管理体系,其中第一道防线为业务部门的前端控制,第二道防线为风险管理职能部门的风险把控,第三道防线为稽核部门的事后检查,第四道防线为董、监事会的持续监控。

现有风控模式六大痛点然而,尽管多年探索使得信托行业风险管控体系趋于成熟、完善,但传统风控模式在实践过程中仍然存在诸多问题,掣肘风险管理工作的推进与风险管理水平的提高。

业界观察人士指出,现有风控模式主要存在六方面痛点:

(1)风险策略时效性及准确度有待提高。在风险策略制定方面,由于市场环境处于不断变化的过程中,政策动向、行业特征等均会对业务风险策略的适用性及准确性产生影响,信托公司需根据市场状况动态调整风险策略,但传统风控对于风险策略的调整大多滞后于业务的发展,属于被动型调整,当业务模式随市场环境变化进行相应调整时,为适配新的业务模式,风险策略才需进行相应更新,因此策略本身的前瞻性及对业务的指导意义无法得到有效发挥。同时因为缺乏时效性,风险策略本身的准确性难以保障。实现风险策略的主动调整,提前预测市场环境变化趋势并做好策略的动态更新,对业务发展提供科学、合理的指导,强化风险策略的引领作用,提升投前的风控水平,是目前行业风险策略亟需改进的方向。

(2)项目评审时效及评审质量有待提高。在项目评审方面,传统风控流程一般需经过业务团队初审及评审团队复审两轮,对项目的双重审核虽然提高了风险把控的有效性,但部分工作内容存在重复,评审流程过于冗长、繁琐,同时由于大部分信托公司项目评审人员的配置人数远小于前台业务人员,人均工作量大,拉长了评审的时间,因此项目评审整体的时效性较低。此外,受制于所获取信息的完整性、准确性、及时性等,也依赖于评审人员自身的专业素质及工作的独立性,项目评审的质量也有待提高。

(3)财务尽调时效性及分析质量有待提高。在财务尽职调查方面,要求尽调人员具备扎实的财务基础,充分了解财务报表之间的勾稽关系,且对交易对手所属的行业有深入了解及判断,具备有效识别潜在风险因子的职业能力及敏感性。完善的尽调流程需要耗费大量时间及精力,复杂的审核程序及资料收集要求,使得财务尽调的时效性无法得到有效提高。同时因人工依赖程度较高,尽调人员自身的专业能力及职业素养对分析报告的质量影响较大,分析报告质量难以得到有效保障。

(4)押品评估质量有待提高。对押品估值要求评估人员具备专业的能力,对行业有深入研究。以房地产行业为例,评估人员需熟悉使用各类估值模型,且对不同区域的政策及市场情况有充分了解,才能对押品的可变现价值进行准确、有效评估。此外押品评估还需重点关注流动性,对于特殊的抵押标的,应该分析其变现的可能性。目前行业尚未形成对押品评估的标准化流程,基本上依赖于评估人员个人职业判断及专业能力,且无法精准计量交易对手预期损失,前瞻性判断押品价值变化,因此整体上押品评估的质量及时效性不高。

(5)法审时效性及偏差率有待改善。在合同审核方面,流程非标准化及人工干预程度较高,约束法审效率的进一步提高。且受监管环境变化影响,对合同条款的合规性审查要求审核人员动态跟踪政策变动情况,熟悉并深入了解相关监管法规,审核的偏差率依赖于法审人员的主观判断,难以有效降低。

(6)放款时效及预警效率有待提高。在放款审核方面,需对放款条件的符合性进行逐条核对,确保交易对手各方面均符合放款要求,该项工作繁琐、耗时,而目前行业主要采用人工审核方式完成,因此项目整体放款效率无法得到有效提高。投后监测方面,目前尚未形成对风险信息的有效收集、整合及分析机制,因此风险识别及预警效率有待进一步提高。

引入智能化势在必行中国信托业协会数据显示,截至2018年4季度末,信托行业风险项目个数为872个,比3季度末增加40个,规模为2221.89亿元,比3季度2159.73亿元增长2.88%,信托资产风险率为0.98%,比3季度0.93%上升0.05个百分点。

当下,以云计算、大数据、人工智能、区块链等为代表的新一代信息技术如火如荼地发展,以数字化、网络化、智能化为特征的信息化浪潮蓬勃兴起,加速了信息技术与金融行业融合创新。面对复杂的经济形势及监管环境,信托行业通过智能化来提升风险管理能力也是必然。

值得一提的是,信托行业现阶段数据基础比较薄弱,由于信托大部分投资于非标业务,因此数据的非标准化给数据仓库的构建带来了挑战。

业界观察人士认为,智能化的发展的最重要基础就是更多的数据。更多的数据不仅包括更多的数量,还包括更多的维度,而获取更多数据的方式主要为两种方法,一是内部产生,通过不断开拓与累积数据,二是外部输入,通过接入信托行业、金融行业、各行业相关数据。所以信托构建数据仓库就需要从四个层次进行,每家信托机构应推动自身建立公司级数据库,行业应该推动构建行业数据库,配合监管构建统一的金融业资管产品数据库,最后引入各行业的行业数据。“在智能化决策越来越被重视的今天,无论行业或企业规模如何,我们看到越来越多的企业开始依赖数据分析和可视化来建立自己的竞争优势,各行各业的企业都在收集、存储和分析来自不同格式的数据。在商业智能化竞争下,要想获得成功,利用数据进行商业决策则变成了比业务本身更重要的事情。数据分析和可视化技术的快速发展意味着企业非常希望通过正确的技术选择尽快地获得业务上的成功。信托公司应该充分利用现阶段各实体行业进行数据化、智能化转型的契机,与各行业企业对接数据,引入实体企业数据库,使得信托和实体部门的关系将变得更加紧密,资金和实体的‘触点’将大大增加,实物流、资金流、信息流实现高度连通,最终使得实体企业信息数据融入信托数据库,实现金融与实体的高效合作。”

021-61406392

021-61406392