其他类私募面临生存危机:规模持续缩水 违约案例频现

摘要 红刊财经文/惠凯经过多年的快速发展后,其他类私募基金在2018年接连爆雷,出现了诸如阜兴、金诚等数百亿级别的违约案例。就规模而言,在2018年4月见顶后,其他类私募规模逐步下滑至今年3月的1.8万亿。其他类私募也是包括上市公司在内的企业补充资金的重要非标渠道,成本

红刊财经 文/惠凯

经过多年的快速发展后,其他类私募基金在2018年接连爆雷,出现了诸如阜兴、金诚等数百亿级别的违约案例。就规模而言,在2018年4月见顶后,其他类私募规模逐步下滑至今年3月的1.8万亿。

其他类私募也是包括上市公司在内的企业补充资金的重要非标渠道,成本高于信托。“上市公司的信用等级较高,能拿到更大的银行授信,一旦需要通过非标渠道融资,那通常就意味着企业的现金流可能比较紧张了”。其他类私募规模缩水,也意味着上市公司失去了又一个非标融资通道。

同时,多位业内人士指出,其他类私募投资范围过于广泛,估值和信披方式复杂,且脱离托管机构运行。因此风险暴露的概率更大,容易将托管机构和三方销售机构拖下水。

其他类私募生存艰难原因起底

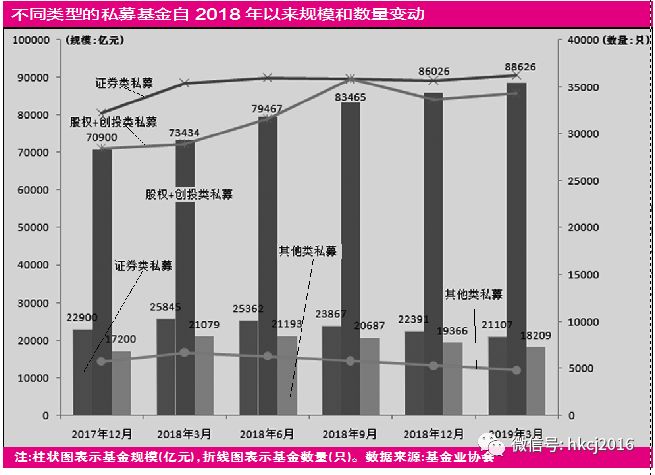

在我国的私募基金分类体系下,相较证券和股权型私募,其他类私募显得很“低调”:其他类私募分类庞杂、以债权性质产品为主,涵盖了除证券和股权之外的所有私募基金类型。就规模而言,其他类私募总规模从2015年初的1019亿元增至2018年的2.1万亿元以上。但自去年以来,其他类私募的发展遇到了前所未有的困境。

据基金业协会统计,其他类私募基金的规模高峰出现在2018年4月,当月其他类私募基金规模接近2.16亿元,与证券类私募基金2.5万亿元的总规模较为接近。其后,其他类私募的规模就开始萎缩,2018年12月底规模为1.94万亿元;截至今年3月,其他类私募基金规模跌至1.82万亿元。

规模缩水除了受监管层对私募体系的出清和整顿有关外,也与以阜兴系为代表的其他类私募基金频频违约有关。阜兴系募资的主要平台为包括意隆财富(其他类私募)在内的4家私募,出事后大量投资人将怒火转向托管银行,引起舆论和监管层的高度关注;2018年7月起,浙江知名理财公 司金诚财富整体违约,金诚旗下的主要募资平台之一金观诚财富就是其他类私募基金;而3月份爆雷的上海良卓资产也是其他类私募,公司发行了多只投向票据的产品,牵扯到了4家上市公司。

而其他类私募为何会频频爆雷呢?北京天驰君泰律师事务所合伙人原森泰律师表示,“其他类私募可以投向房产等实物资产,也可以投向流动性贷款、不良资产、收益权等领域,内部差别大、运作不透明、估值困难,投资者往往看不懂;尤其是投向地产、政信、PPP等领域的私募,这些固定资产项目周期长达数年,国内私募产品却普遍以短期产品为主,期限错配的同时,还会使交易结构复杂化”。

展恒理财董事长闫振杰向《红周刊记者直言,有些其他类私募基金实际上是“明股实债”,募资使用又不像贷款资金一样受到严格限制,资金是否流向了融资方的其他关联公司、或用于自融,都很难监管。“在这类产品中也可能存在正常贷款所需的抵押、质押等担保措施缺失的情况。另外,之前有些产品也存在多层嵌套的情况,交易结构复杂,一旦出现问题投资者难以追查。”而且如果是资金池业务,产品资金无法与项目一一对应,出现问题后也不便厘清各方责任。

此外,其他类私募基金还存在投资标的确权难的问题。原森泰表示:“前几年其他类私募的相当一部分资金投到了商业保理、融资租赁、小额贷款、P2P资产的收(受)益权上,这些资产本身属于债权,其收(受)益权无法进行法律上的真实转让,导致投资这些资产的资金蕴藏着极大法律风险”。

上市公司又一非标融资渠道面临枯竭

其他类私募规模萎缩,也意味着企业又一个重要的非标融资通道被切断。常见的非标融资方式有信托、券商/基金子公司资管计划、其他类私募、民间借贷/P2P等,其中信托是最常见的非标融资方式。恒林股份董秘陈建富认为,其他类私募具有债权属性、收益锁定等特点,但实操中,受流动性不足、监管等限制,真正通过其他类私募实现融资的情况并不多。

“上市公司非标融资的情况也有,更常见的情况是上市公司大股东以其持股作为抵押,为大股东或其他关联公司融资提供担保。”益安信资产总经理王豫刚指出,信托的融资成本更低、相对门槛较高,而其他类私募的融资成本更高。“上市公司的信用等级较高,能拿到更大的银行授信,一旦需要通过非标渠道融资,那通常就意味着企业的现金流可能就比较紧张了”。

以本刊此前报道的金色木棉多只私募踩雷为例,金色木棉投资的属性是其他类私募,其于2017年发行了金色木棉鸿途2号,通过受让银行委托贷款债权的方式,向*ST德奥发放贷款1亿元,期限18个月。到期后,*ST德奥未能偿还。金色木棉投向*ST斯太和*ST猛狮的两只基金也遭遇违约。

也是在本月,监管部门已启动辖区内私募的自查。譬如浙江证监局的通知显示,要求辖区内私募对是否存在募新还旧等符合资金池特征的行为进行检查。上述监管行为也将对存在违规操作的其他类私募构成压力。

托管行有苦难言 三方销售权责不清

实际上,在多家大体量私募爆雷的背后,相关的托管机构也是有苦难言:托管费比例很低,但出事后却逃不开投资人的追究。

盈科律师事务所的一位律师直言,本身托管机构收取的托管费就不高(一般为万分之五),所以出事后也会消极应对。阜兴系爆雷后,中基协要求托管行在新的私募备案中也出具意见函,但托管行缺乏时间和人手来完成尽调,此后市面上出现了一批机构代托管行履行私募尽调工作。受制于上述因素,不少银行对其他类私募的托管业务兴趣寥寥。

具体来说,托管机构最主要的工作就是资金托管,保证资金在托管户和产品户之间的划转。证券类私募的运作可构成闭环,资金始终在托管账户和证券账户中流转,并按天计算净值;相比之下,其他类私募(包括股权类私募)的资金只有在募集阶段处于银行监控下,一旦进入投资阶段,由于投向为非标,至此已脱离托管机构,且其他类私募的净值计算和信披方式也不同于证券类私募,因此存在挪用资金的操作空间和可能性。

此外,在其他类私募的违约链条中,还有一类机构不得不提——三方代销。基金业协会数据显示,370家基金代销机构中,剔除银行等传统金融机构外,还剩99张销售牌照,其中又以三方机构居多:例如金诚旗下的销售平台金观诚基金销售有限公司,频频踩雷的钜派投资旗下的钜派钰茂基金销售有限公司。在金诚案例中,公司实控人既掌握私募发行平台,也掌握销售牌照,从而可以用销售牌照推动基金的大规模发行;一旦违约,往往意味着数十亿、甚至数百亿的风险暴露。

据记者了解,上述三方销售公司均有着一支百人到数千人不等的理财师队伍,掌握了大量的合格投资者资源,例如中植系旗下的恒天、新湖、大唐、高晟4家财富管理公司,业内传言总员工数就在万人左右,其中恒天员工在4000人以上。

那么,这类涉及全行业性的问题该如何解决呢?原森泰指出:“基金销售牌照的监管需要加强,应该只允许证券类私募基金的代销,股权类和其他类私募基金不得借助有基金销售资质的财富管理公司来销售。”

而就在2月22日,证监会下发《公开募集证券投资基金销售机构监督管理办法(征求意见稿)》,《办法》对三方机构主要销售私募基金的业务形态作出了严格限制,且设立淘汰制度——3年一轮考察周期、达不到要求则取消基金销售牌照。具体来说,需满足“最近一年度基金销售日均保有量(货币市场基金除外)不低于10亿元”等要求。

此前其他类私募的违约案例极少,而发行人和三方机构在销售中也以“固收”作为卖点,这就导致出现风险后,投资人有着强烈的追回本息理念。对此,原森泰认为:“基金业协会已经明确,借贷类资产不属于私募基金的投资范围,且私募基金不允许保底保收益。至于其他类基金违约后的处置,我个人倾向于认为管理人对投资者没有刚兑义务。“

责任编辑:常福强

021-61406392

021-61406392