违约债券后来怎么样了?

摘要 基本结论【专题】随着债券市场违约逐步常态化,违约后债券的兑付率也逐年下降,这或与近两年融资环境偏紧,违约主体主要为民企有关。从债券市场内部结构分析,不同类型债券违约后兑付情况存在一定差异,企业债和短融的兑付率相对较高,地方国企的兑付率高于民企,而高等级债券违约后的兑付率并不比其他等级高。债券违约后,

基本结论

-

【专题】随着债券市场违约逐步常态化,违约后债券的兑付率也逐年下降,这或与近两年融资环境偏紧,违约主体主要为民企有关。从债券市场内部结构分析,不同类型债券违约后兑付情况存在一定差异,企业债和短融的兑付率相对较高,地方国企的兑付率高于民企,而高等级债券违约后的兑付率并不比其他等级高。债券违约后,企业主要通过自筹资金兑付,债务重组、破产重组及担保人代偿相对较少。而从债券违约后公司公告筹措资金来源来看,经营尚可的公司可以依赖日常经营慢慢偿还债务;对于经营困难,但还拥有部分优质资产的企业,往往通过出售资产或质押股权来筹资;而债务重组类企业一般通过整体出售资产或出让部分股权来引入战略投资者,进而获得资金。

-

风险提示:1.国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;2.信用风险事件增加,或导致避险情绪上升,信用利差大幅上行;3.样本误差带来统计结果的偏差。

一、违约债券后来怎么样了?

目前债券违约逐渐常态化,债券违约后的处置也成为投资者比较关心的问题。本文梳理了2014年以来信用债违约后续兑付情况,以供投资者参考。

1.违约兑付率逐年下降

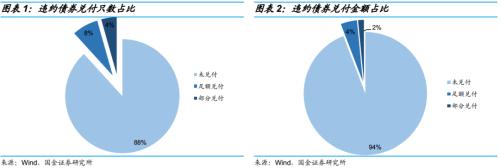

根据Wind统计,截至2019年5月25日,我国债券市场债券有366只(剔除掉场外市场及跨市场债券)债券违约,涉及违约金额2,847.03亿元。从债券违约后的兑付情况来看,整体兑付率比较低:足额兑付只数占比约8%、金额占比约4%,部分兑付只数占比约4%,金额占比约2%。因此,债券一旦违约,往往就意味着投资者面临较大的损失。

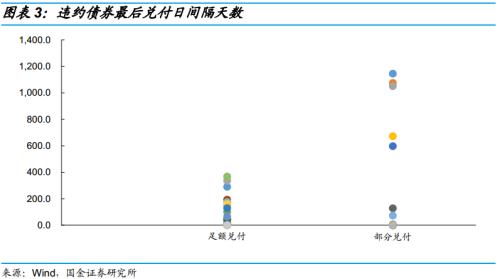

即使违约债券最终兑付了,投资者往往也需要经历较长时间的处置过程。从违约债券违约后到最终兑付间隔天数来看,全部兑付债券间隔时间不超过400天,最长的为368天,平均80天;部分兑付债券的间隔时间较长,最长的达1,145天,平均317天。部分兑付债券中分批偿还本息的占比较高,比如山水水泥的5只债券,造成了其兑付间隔期较长。

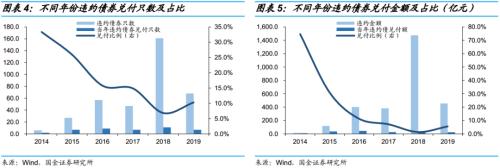

自2014年我国债券市场首只公募债违约以来,违约事件不断增多,违约逐步常态化,违约债券的兑付比例逐步下降,当年违约债券兑付金额占当年违约金额比例从2014年的74.36%下降到目前的5.58%。剔除掉近两年违约债券求偿期限较短有一定影响外,我们认为或与近两年融资环境相对偏紧、违约主要为获得外部支持相对较小的民企有关,地方国企等外部支持力度较大的主体兑付率仍较高,比如17兵团六师SCP001;此外,在兑付金额并没有明显增长的情况下,2018年违约的大幅上升也使得兑付率下降较多。

2.不同类型债券违约兑付存差异

虽然违约债券兑付率逐年下降,但发改委、证监会和央行债券发行政策的不同、各个行业和企业的特性差异等也在一定程度上决定了债券违约后的最终兑付比率的高低。

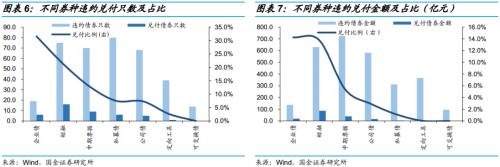

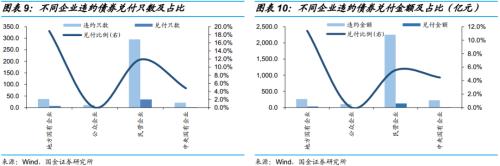

从不同券种违约后兑付情况来看,企业债和短融兑付比例较高,兑付金额占比达到14.26%和13.78%,中票兑付比例相对次之,金额占比5.36%。从违约及兑付来看,发改委审批的企业债违约率较低但兑付率较高,仍为最安全的品种,这个或与发改委对公开发行债券审批较严有关,交易所发行债券兑付率相对较低。由于私募债信息披露较少,兑付情况可能低估,即使从目前兑付情况来看,私募债也没有表现出比公募债兑付率低的现象。可交换债受去年股市下跌影响,风险集中爆发,目前尚未有兑付的案例。

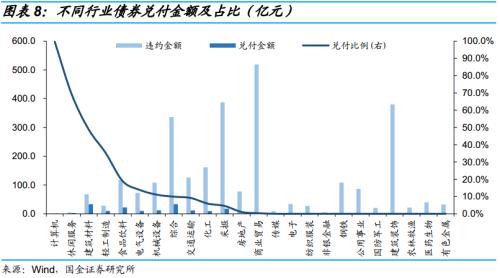

从不同行业来看,违约金额较大的行业中建筑材料、食品饮料、电器设备、机械设备、综合、交通运输和化工等行业兑付率较高。建筑材料行业兑付率较高,主要系行业集中度较高,违约主要主体山水水泥虽受股权争夺影响,但主营业务盈利较好,仍能不断偿还债务;食品饮料兑付率也较高主要系早期违约的雨润全额兑付、蒙奈伦企业债兑付及河南众品的技术性违约影响所致;电气设备和机械设备存续债规模较小,早期的协鑫集成(002506,诊股)、中国二重和大连机床的兑付提高了其兑付率;综合类企业业务范围较广,违约原因主要为流动性不足所致,往往能在违约后筹措资金兑付。

从不同种类企业违约后兑付情况来看,地方国企兑付率较高,按兑付只数统计,兑付率可以达到20%;民企兑付率次之,只数和金额兑付率分别为11.86%和5.55%;央企兑付率相对偏低,主要受华阳经贸和保定天威违约影响较大,华阳经贸前两大股东为中国贸促会资产管理中心(30%)和深圳华城大通投资有限公司(30%),能获得外部支持相对有限,而保定天威主要系被集团剥离、失去核心资产和外部支持所致,公众企业违约债券目前没有兑付的案例。我们认为,国企对外部的支持依赖较大,因此更注重对其股东及集团内地位的分析,如果国企身份相对比较纯且在体系内地位比较突出,即使违约获得支持力度也比较大,兑付率也会相对较高,比如央企中的中国中钢、中国二重。

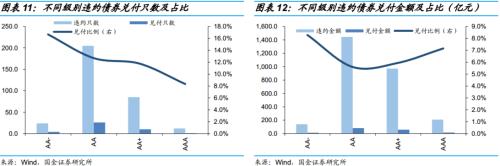

从不同信用级别债券[1]违约后兑付情况来看,我国信用债市场债券违约后兑付只数表现出一定的异常性,等级越高兑付率越低;违约债券兑付金额AA-级兑付率最高,AAA级次之,AA及AA+级兑付率较低。我们认为或与以下因素有关:1)我国评级市场受公开发行审批政策、质押政策及投资机构入池级别要求等影响,AA级及以下债券发行较难,评级区分度较低,外部信用级别并不能有效的反映债券的风险;2)违约的AA-债券发行时间主要在2016年以前,兑付债券兑付间隔不超过1年,与2016年外部融资相对宽松或有一定关系;3)AAA级债券违约相对偏少,沪华信单个主体违约对兑付率影响较大。

3.兑付方式及资金来源

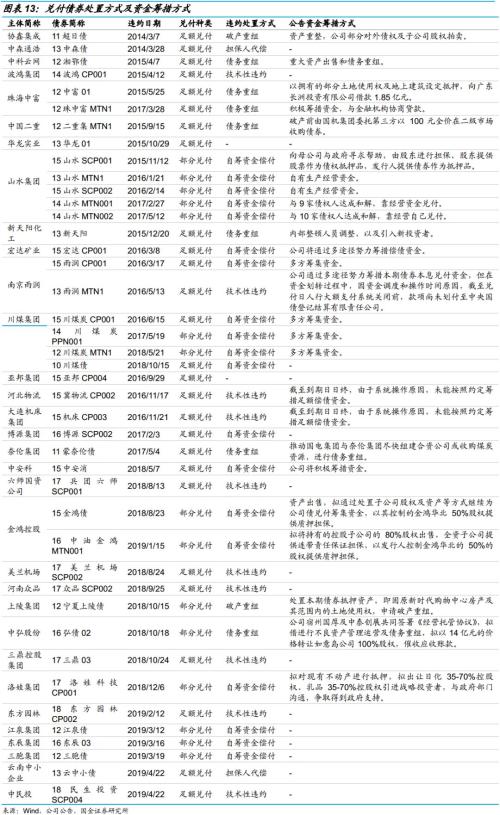

债券违约后,企业主要通过自筹资金偿付,债务重组、破产重组及担保人代偿相对较少。从债券违约后公司公告筹措资金来源来看,经营尚可的公司可以依赖日常经营慢慢偿还债务,比如山水水泥;对于经营困难,但还拥有部分优质资产的企业,往往通过出售资产或质押股权来筹资,比如珠海中富(000659,诊股)、金鸿控股(000669,诊股)、上陵集团等;而债务重组类企业一般通过整体出售资产或出让部分股权来引入战略投资者,进而获得资金,比如协鑫集成、中科云网、中国二重、中弘股份、洛娃集团等。

4.小结

随着债券市场违约逐步常态化,违约后债券的兑付率也逐年下降,这或与近两年融资环境偏紧,违约主体主要为民企有关。从债券市场内部结构分析,不同类型债券违约后兑付情况存在一定差异,企业债和短融的兑付率相对较高,地方国企的兑付率高于民企,而高等级债券违约后的兑付率并不比其他等级高。

债券违约后,企业主要通过自筹资金偿付,债务重组、破产重组及担保人代偿相对较少。而从债券违约后公司公告筹措资金来源来看,经营尚可的公司可以依赖日常经营慢慢偿还债务,比如山水水泥;对于经营困难,但还拥有部分优质资产的企业,往往通过出售资产或质押股权来筹资,比如珠海中富、金鸿控股、上陵集团等;而债务重组类企业一般通过整体出售资产或出让部分股权来引入战略投资者,进而获得资金,比如协鑫集成、中科云网、中国二重、中弘股份、洛娃集团等。

[1] 采用发行时债项级别,如果发行时无债项评级或为短融评级,则采用发行时主体级别。

二、一级市场发行情况:净融资额继续上升

1.信用债发行整体情况

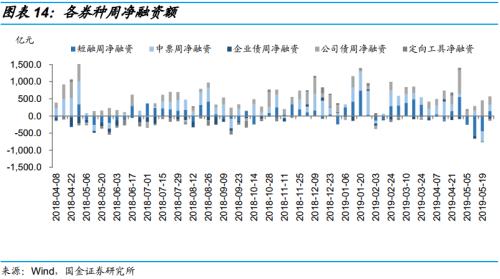

本周信用债整体净融资额继续上升。分券种看,短融继续保持上升趋势,中票由下降转为上升趋势,企业债、公司债、定向工具均由上升转为下降趋势。

同业存单本周发行5,447.0亿元,净融资额为1,734.2亿元,与上周相比小幅上升。同存发行利率方面,6个月国有银行、股份制银行、城商行和农商行上周发行利率均值分别为3.00%、3.03%、3.20%和3.20%,国有银行、城商行、农商行同存发行利率均有所上升,股份制银行同存发行利率有所下降。

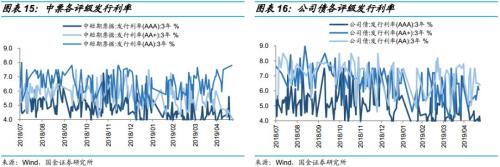

信用债发行利率涨跌互现:AA+评级公司债发行利率有所上升;AA、AA+评级中短期票据与AAA、AA评级公司债发行利率有所下降。

2.产业债发行详情

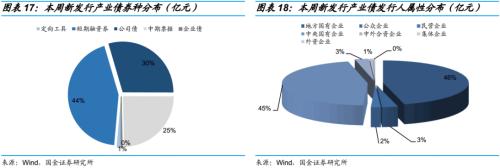

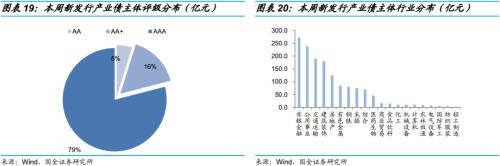

本周产业债共发行新券119只,发行总额1,507.0亿元。其中短期融资券发行金额最大为664.2亿元,占发行总额比重为44.07%;主体AAA评级的数量及金额最多,发行金额为1,174.0亿元,占发行总额比重约77.90%;国企发行额1,378.8亿元,占比91.49%。新发产业债中非金融行业主要有公用事业、交通运输、建筑装饰等。

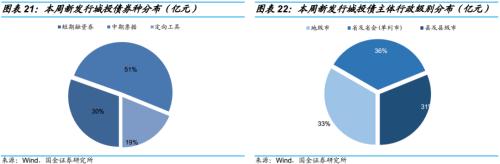

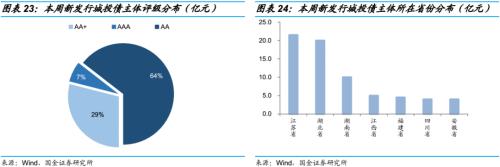

3.城投债发行详情

本周城投债共发行新券 11 只, 发行总额 69 亿元。 其中 AA 评级城投发行最多,发行金额为 44.5 亿元,约占比 64.49%;而从券种分布来看,中期票据发行最多,发行总额 35 亿元,占比 50.72%; 行政级别为省及省会(单列市)的城投债发行最多, 发行总额为 24.5亿元,占比约 35.51%,其次为地级市,占比33.33%,发行最多的省份为江苏省。

三、二级市场成交情况:信用债成交涨跌互现

1.每周成交情况

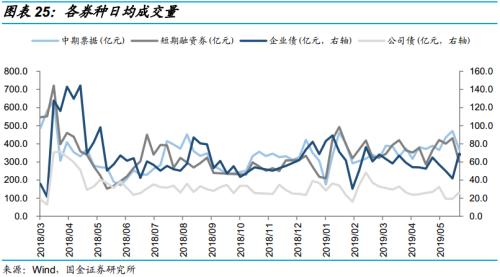

本周信用债成交涨跌互现,企业债、中期票据、短期融资券日均成交量由上升转为下降趋势,公司债日均成交量继续保持上升趋势。

2.债券市场评级调整情况

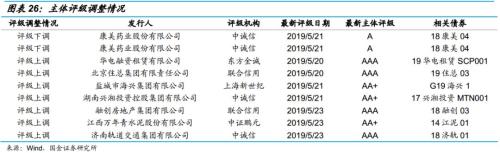

本周有2家公司主体评级下调,7家公司主体评级上调。

3.二级市场信用利差情况

本周各评级、期限的利差涨跌互现:1年期、3年期各评级平均利差的平均降幅分别为2.96bps、1.91bps,5年期各评级平均利差的平均增幅为1.50bps。目前AAA、AA+和AA评级的各期限利差所处的历史分位数在14%-34%之间,仍处于历史低位;AA-级利差则继续保持在历史高位。短期收益率与1年期同评级同存收益率相比平均低出45.50bps,两者差距较前期有所扩大。

4.产业债行业利差情况

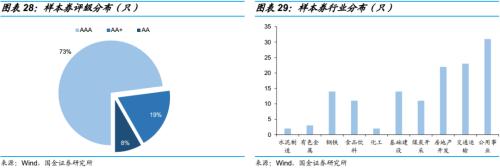

我们使用编程软件对每一交易日各行业的存量信用债进行自动化筛选,最新一日(2019.5.24)经筛选共有133只个券,一半以上为债项AAA级,行业以公用事业、交通运输、房地产开发和钢铁为主。评级与行业的分布如下所示。

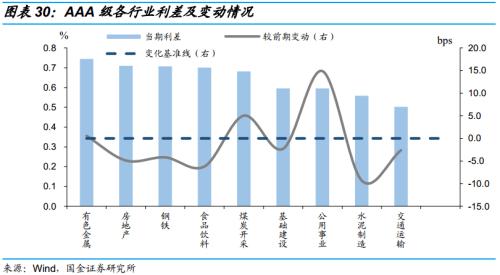

总体上,各评级行业利差涨跌互现,AAA、AA级降幅分别为2.53bps、4.44bps,AA+级增幅为0.07bps;各行业中有色金属、公用事业和煤炭开采的行业利差居于前位。

AAA级各行业的利差在50~74bps之间,其中钢铁的利差均超过70bps[3]。与上周相比,各行业利差较前期多数有所下降,平均降幅2.53bps。

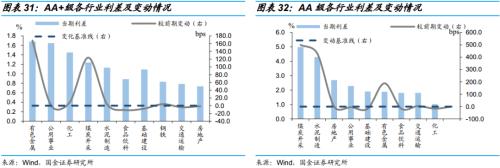

AA+级各行业的利差在74~168bps之间,其中有色金属的利差最高[4],在180bps以上;与上周相比,AA+级各行业利差多数上行,平均增幅为0.07bps。AA级的各行业利差在103~499bps之间[5];AA级各行业的利差多数下行,各行业利差平均降幅为4.44bps。

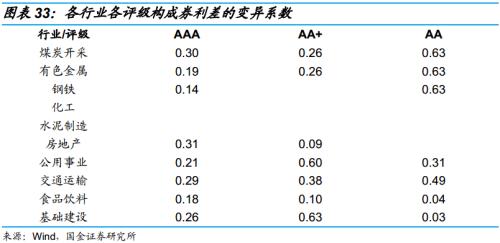

通过对初始变异系数较大的行业的样本券进行筛查、剔除,目前各评级、行业的利差变异系数均已在0.7以下,个券代表性较好。

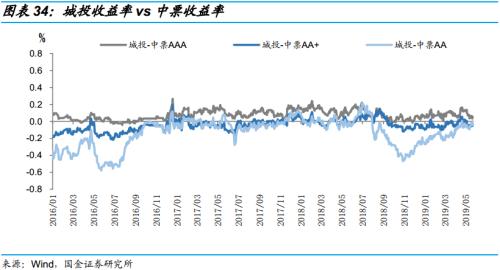

5.城投中票曲线比价

比较城投与中票的收益率曲线,本周两者的收益率差异基本在-604bps-642bps之间波动。AAA评级的城投债与对应中票收益率之间的正向差异呈下降趋势,AA+评级的城投债与对应中票收益率之间的负向差异呈上升趋势,AA评级的城投债与对应中票收益率之间的负向差异有上升转为下降趋势。

[2] 历史分位数从2012年开始计算。各单元格中第一个数为绝对数,第二个为较上周的变化数;

[3] AAA级有色金属、水泥制造和化工的行业利差样本券不足4只,代表性不足,因此不纳入讨论;

[4] AA+级有色金属、水泥制造、钢铁、交通运输、化工、房地产和煤炭开采的行业利差样本券不足4只,代表性不足,因此不纳入讨论,下同;

[5] AA级煤炭开采、有色金属、化工、食品饮料、交通运输、房地产、基础建设和水泥制造的行业利差样本券不足4只,代表性不足,因此不纳入讨论,下同。

四、风险提示

1. 国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;

2. 信用风险事件增加,或导致避险情绪上升,信用利差大幅上行;

3. 样本误差带来统计结果的偏差。

021-61406392

021-61406392