2019年1季度中国信托业发展评析

摘要 2018年下半年宏观经济下行压力增大,中央政策基调由“强监管、去杠杆”转向“稳增长、稳杠杆”,今年一季度以来“宽货币”向“宽信用”传导效率改善,信托融资需求回暖,尤其是基础设施领域,叠加经济预期改善、前期通道乱象整治缓释风险,2018年被动收缩趋势逐渐收敛,信托主动投放意愿增强。一、信托资产规模下行

2018年下半年宏观经济下行压力增大,中央政策基调由“强监管、去杠杆”转向“稳增长、稳杠杆”,今年一季度以来“宽货币”向“宽信用”传导效率改善,信托融资需求回暖,尤其是基础设施领域,叠加经济预期改善、前期通道乱象整治缓释风险,2018年被动收缩趋势逐渐收敛,信托主动投放意愿增强。

一、信托资产规模下行趋势收敛,固有资产保持增长

(一)信托资产

截至2019年1季度末,全国68家信托公司受托资产规模为22.54万亿元,较2018年4季度末下降0.7%,降幅进一步缩窄;同比增速较2018年1季度末的16.6%放缓至-12.0%,预计下一季度信托资产规模将呈现企稳回升态势。其中,融资类信托规模为4.62万亿元,较2018年4季度末增加约2710亿元,占比由19%升至20%;投资类信托规模为5.19万亿元,较2018年4季度末增加861亿元,占比由22%升至23%;事务管理类信托规模为12.73万亿元,较2018年第4季度末减少5191亿元,尽管占比仍接近60%,但较2018年4季度末继续回落2个百分点。

图1 2015年Q1—2019年Q1季度信托资产及其同比增速

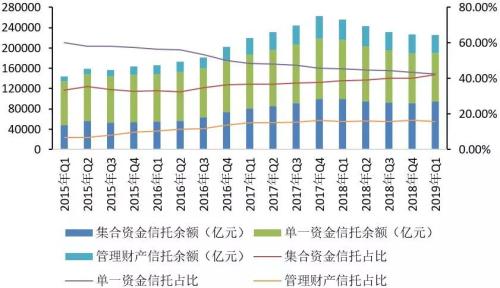

从信托资金来源来看,截至2019年1季度末,单一资金信托占比为42.30%,较2018年4季度末下降1.03个百分点;集合资金信托占比为42.10%,较2018年4季度末上升1.98个百分点;管理财产类信托占比为15.59%,较2018年4季度末下降0.96个百分点。在当前去通道、去嵌套的严肃监管氛围下,传统银信合作通道业务规模仍在收缩,集合资金信托占比不断提高,与单一资金信托占比平分秋色。近年来,信托公司普遍加强财富渠道建设,注重主动管理能力培养,集合资金信托占比有望进一步提升。

图2 2015年Q1—2019年Q1季度信托资产按功能分类的规模及其占比

(二)固有资产

截至2019年1季度末,固有资产规模为7270亿元,较2018年1季度末增长8.8%;较2018年4季度末增长1.1%。

从固有资产类别来看,投资类资产占比仍最大,且呈小幅上升趋势,2019年1季度末占比为80.11%,较2018年4季度末上升2.32个百分点;货币类资产占比较上季度末下降3.09个百分点;贷款类资产占比较上季度末上升0.81个百分点。投资类资产占比呈现小幅上升趋势,这表明信托公司日益重视固有资金的运用效率,增加长期股权、投资类业务的配置比重。

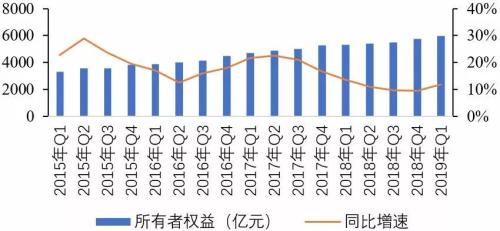

从所有者权益的构成来看,截至2019年1季度末,实收资本为2654.15亿元,占比为44.54%,较2018年4季度末下降1.62个百分点;未分配利润为1762.18亿元,占比为29.57%,较2018年4季度上升1.2个百分点。在防范系统性风险的底线思维导向下,监管机构将进一步督促信托公司强化资本管理,以满足抵御固有业务非预期损失和作为受托人履职不当所导致非预期损失的需要,部分信托公司未来或将进一步增资扩股。

图3 2015年Q1—2019年Q1季度所有者权益及其同比增速

(三)风险项目

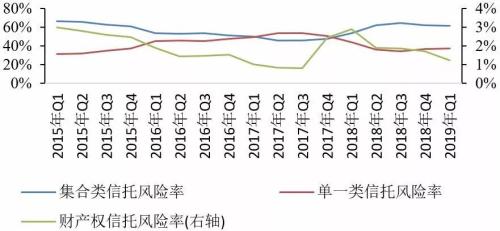

截至2019年1季度末,信托行业风险项目1006个,规模为2830.59亿元,信托资产风险率为1.26%,较2018年4季度末上升0.28个百分点。其中,集合类信托占比61.57%,较去年4季度末下降0.17个百分点。这主要源于去年金融“去杠杆、强监管”政策下,银行表外资金加速回表,同时平台公司举债受到限制,企业现金流相对紧张,少数信托公司展业比较激进,信用下沉较大,导致逾期甚至违约事件增多。自“资管新规”出台之后,信托公司普遍加强主动管理能力与风控能力建设,信托行业总体风险可控。

图4 2015年Q1—2019年Q1季度信托资产风险率

二、经营业绩增速有所回落,但信托报酬率明显提高

(一)经营业绩

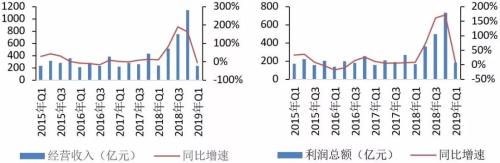

2019年第1季度,信托业实现经营收入230.58亿元,较2018年1季度减少5.25%;利润总额为184.97亿元,较2018年1季度上增长10.32%,增速较前两个季度明显回落。

图5 2015年Q1—2019年Q1季度经营收入、利润总额及其同比增速

(二)收入结构

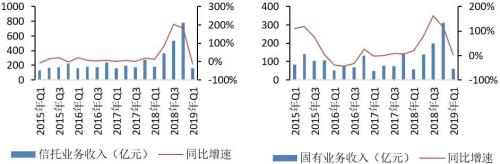

2019年第1季度,信托业务收入168.42亿元,较2018年第1季度减少7.48%,占比73.05%,较2018年第4季度上升4.51个百分点;固有业务收入59.74亿元,较2018年第1季度增长2.00%,占比25.91%,较2018年第4季度下降0.01个百分点。在中央强调金融回归主业的政策导向下,信托公司大力发展信托业务,信托业务收入成为行业利润贡献的主要来源。

图6 2015年Q1—2019年Q1季度信托业务收入、固有业务收入及其同比增速

(三)经营效率

从人均创利来看,2019年第1季度人均利润72.21万元,较2018年第1季度增长17.50%。近年来,信托公司纷纷加强公司治理,提升信息化水平,精简中后台人员,优化内部管理流程,不断向精细化与智能化靠拢,行业人均创利有望进一步提高。

从信托报酬率来看,2019年第1季度平均年化综合信托报酬率0.43%,较去年明显提高。这主要源于:去年“资管新规”落地后,通道与多层嵌套业务不断清理与压缩,信托公司主动管理能力增强,信托业务结构优化,带动信托报酬率提高。

图7 2015年Q1—2019年Q1季度人均利润与信托报酬率

三、服务实体经济力度不减,地产与基建信托投资反弹

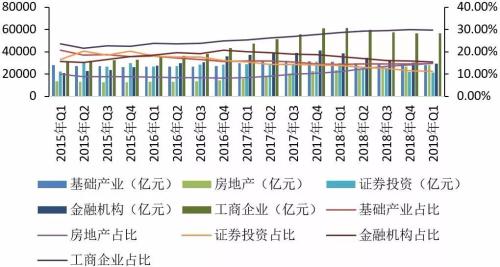

从信托资金的投向来看,截至2019年1季度末,投向工商企业的信托资金占比依然稳居榜首,其后依次为金融机构、基础产业、房地产、证券投资等。相较于2018年4季度末,投向基础产业与房地产领域的信托资金占比有所上升;投向金融机构与证券投资领域的信托资金占比有所下降。

图8 2015年Q1—2019年Q1季度信托资产投向及其占比

(一)工商企业

自2012年2季度以来,工商企业始终处于信托资金投向的第一大领域。截至2019年1季度末,投向工商企业的信托资金余额5.67万亿元,较2018年1季度末下降7.89%,占比29.80%,较2018年4季度末小幅下降0.1个百分点。近年来,信托公司积极响应国家要求金融服务实体经济的号召,加大对民营企业、中小微企业的支持力度,尤其是战略新兴领域。

(二)金融机构

截至2019年1季度末,投向金融机构的信托资金余额2.92万亿元,较2018年1季度末减少23.82%,占比15.37%,较2018年4季度末下降0.62个百分点。自2017年1季度以来,流向金融机构的信托资金占比呈现逐步下降趋势,这主要源于:近两年来监管部门加大对金融同业业务的整治力度,限制或禁止通道与多层嵌套的监管套利行为。去年四季度以来,中央政策基调转向“稳增长、稳杠杆”,银信合作监管尺度有所缓和,信保合作相关政策规定正迎来调整,信托金融同业业务有望逐步回归常态。

(三)基础产业

截至2019年1季度末,投向基础产业的信托资金余额2.81万亿元,较2018年1季度末减少9.57%,占比14.77%,较2018年4季度末上升0.19个百分点。去年四季度《国务院办公厅关于保持基础设施领域补短板力度的指导意见》出台,提示地方政府化解隐性债务风险,防范出现系统性金融风险,增强了金融机构对平台公司融资的信心,信政合作业务迎来政策“拐点”。作为国家逆周期调节的重要手段,年初以来基础设施建设投资明显提速,预计未来流向基础产业的信托资金或进一步增加。

(四)房地产

截至2019年1季度末,投向房地产的信托资金余额2.81万亿元,占比14.75%,较2018年4季度末上升0.56个百分点。今年一季度以来,全国首套房平均贷款利率回落,商品房销售有所回暖,房企新开工意愿增强,预计短期内房企的信托融资需求或难以降低。

(五)证券投资

截至2019年1季度末,投向证券投资的信托资金余额2.14万亿元,较2018年1季度末减少28.40%,占比11.26%,较2018年4季度末下降0.33个百分点,其中,投向股票的资金占比上升0.31个百分点,投向债券的资金占比下降0.7个百分点,这主要源于:去年四季度以来,央行“宽货币”政策持续推进,A股市场迎来估值修复行情,借助信托渠道流向股票的资金略有增多。今年一季度中国经济表现与社融数据均超预期,央行一季度例会暗示货币政策进入“观察期”,保持松紧适度,预计短期内证券投资信托或难以大幅增加。

四、重视财富直销渠道建设,积极拓宽信托展业空间

(一)发挥信托制度灵活优势,响应金融供给侧结构性改革号召

习近平总书记在中央政治局第十三次集体学习时强调,深化金融供给侧结构性改革,增强金融服务实体经济能力。过去10多年,在银行信贷覆盖范围受限、证券市场不够发达的背景下,信托有效弥补了传统融资渠道的不足,有效地缓解了金融体系中供给过剩与供给不足并存的问题。信托公司应继续发挥信托制度灵活优势,积极践行金融供给侧结构性改革,为解决实体经济短板中融资难、融资贵问题贡献力量,支持民营企业、中小微企业发展,助力“中国制造2025”、“一带一路”、“乡村振兴”等国家重大战略的落地。

(二)加大创新业务推进力度,服务信托或迎来发展良机

在我国超前消费观念不断增强、高净值人群数量不断增多的社会背景下,消费信贷与家族财富保值增值与传承的需求日益旺盛,多家信托公司已将消费金融与家族信托作为重点打造的创新业务板块。2018年底,银保监会黄洪副主席在中国信托业年会上提出“信托业务坚持发展具有直接融资特点的资金信托,发展以受托管理为特点的服务信托,发展体现社会责任的公益(慈善)信托”。官方首次提出“服务信托”概念,明确服务信托不同于资金信托,服务信托或迎来发展契机。

(三)加大财富直销渠道建设,积极适应监管新环境

“资管新规”对通道与多层嵌套进行规范,金融同业资金投资信托产品受到更多约束,信托产品募集资金难度增大,倒逼信托公司加强自身财富销售能力。相较于过去一年风险频发的P2P与私募平台产品,信托的品牌信用与风控能力优势明显,信托财富直销渠道建设正当其时。近年来,不少信托公司纷纷在经济发达、高净值人群密集的一二线城市筹建财富中心,大量招聘财富中心负责人、财富规划师、财富经理等岗位人才,积极适应新的监管环境。

021-61406392

021-61406392