私募学堂:详解私募基金及私募基金管理人要交哪些税

摘要 私募基金及私募基金管理人到底要交哪些税?作者:梁广全来源:公众号“甲乙丙资产管理”近十年,我国私募基金行业发展迅猛,私募基金已成为我国企业融资的一大重要来源。那私募基金行业应该要缴纳什么税呢?今天小编就跟大家介绍一下私募基金及私募基金管理人的涉税事项吧。私募基金(

私募基金及私募基金管理人到底要交哪些税?

作者:梁广全

来源:公众号“甲乙丙资产管理”

近十年,我国私募基金行业发展迅猛,私募基金已成为我国企业融资的一大重要来源。那私募基金行业应该要缴纳什么税呢?今天小编就跟大家介绍一下私募基金及私募基金管理人的涉税事项吧。

私募基金

(一)私募基金的组织形式

目前,我国私募基金的组织形式主要包括三种形式:公司型、有限合伙型、契约型。

三者有啥区别呢?简单点来说,三种形式的私募基金对应的载体不一样,公司型基金是公司,合伙型基金是合伙企业,而对契约型基金来说,它并不是啥企业,甚至也并不属于一个法律实体,大家其实可以将其当作一个产品来对待。

(二)纳税主体

既然三者载体都已经不一样了,要交的税也完全不一样吗?有一样的,也有不一样的,具体如下:

1、公司型基金:

增值税、城建税及附加、企业所得税、印花税

2、有限合伙型基金:

增值税、城建税及附加、代缴个人所得税、印花税

3、契约型基金:

契约型基金不属于纳税主体,本身不用交税(天下间有这么爽的事情?NO!只是其本身不交而已,但还是有人需要帮它埋单的呢!这个人是谁呢,后面再讲)

(三)增值税及附加

增值税的纳税人可以划分成两种,一种是一般纳税人,另一种是小规模纳税人。对于私募基金来说,无论是公司型还是合伙型,只要连续12个月累计销售额超过500万,就可以申请成为一般纳税人啦,低于500万一般就是小规模纳税人,当然你有兴趣且你具备条件不够500万也可以申请哦!

1、一般纳税人

(1)计算公式:应纳增值税额=销项税额-进项税额

(2)税率:6%

(3)销项税额=销售额/(1+6%)*6%

(4)进项税额=增值税专用发票上的税额,税率6%/3%/16%不等

2、小规模纳税人

(1)计算公式:应纳增值税额=不含税销售额*征收率

(2)税率:3%

(3)应纳税额=销售额/(1+3%)*3%

咋一看,一般纳税人增值税负明显要重很多呀,这也正常啊,谁叫你销售额就是比人家大呢?销售额大当然要交多点税啦。不过其实也未必啊,一般纳税人可以抵扣进项税额呢,而小规模纳税人并没有这个福利哦,假如某月一般纳税人企业采购了很多物品和服务,例如买了生产用固定资产、办公用品、咨询服务等等,那可抵扣的进项税额说不定比销项税额还多呢,那么当月直接就不用交税啦,而且多出的进项税额还可以留到下个月再继续抵扣呢,想想还挺爽的!

3、主要业务类型

私募基金涉及增值税的主要业务类型包括哪些呢,归纳起来主要包括如下几种:

(1)贷款服务,指将资金贷与他人使用而取得利息收入的业务活动;

(2)直接收费金融服务,指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动(资产管理、基金管理等)。

(3)金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。

当然,还有业务是不用缴纳增值税的,包括:

(1)不征项目:存款利息收入

(2)免征项目:国债、地方政府债的利息收入

(3)非征收项目:转让非上市公司股权、金融商品持有期间(含到期)取得的非保本收益。

既然要交增值税了,那“一税两费”就免不了啦。所谓的“一税两费”就是城市维护建设税、教育费附加和地方教育费附加,三个税种都是以增值税为计算基准(如果有消费税,也要将消费税纳入计税基准,当然,私募基金很少涉及消费税):

城建税=增值税*税率(一般市区为7%,县镇为5%,其他为1%)

教育费附加=增值税*3%

地方教育费附加=增值税*2%

(四)印花税

印花税嘛,没啥好说的,涉及到以下业务的都要交,不同业务类型对应不同税率,下面都列出来啦。

|

涉税业务 |

类型 |

税率 |

|

借款合同 |

银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同 |

5%% |

|

财产租赁合同 |

租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同 |

1‰ |

|

技术合同 |

技术开发、转让、咨询、服务等合同 |

3%% |

|

产权转移书据 |

财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据、土地使用权出让合同、土地使用权转让合同、商品房销售合同 |

5%% |

|

营业账簿 |

资本金账簿(合伙企业是否征收?每个地方不一) |

5%% |

|

其他账簿 |

5元/件 |

|

|

权利、许可证照 |

政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证 |

5元/件 |

通俗点讲,我们平时签订了合同,就都得交这个税咯,按照合同金额乘以对应税率计算出应纳税额,有些涉税业务是“计件”的,例如账簿是5元/件。由于金额一般较小,很多朋友对这个税不太重视,但怎么说都是税,该交的还是要交呀。

(五)所得税

1、公司型基金

对于公司型基金,人家作为公司,当然就要缴企业所得税了,税率是25%。

基本公式:

关于这个各项扣除,应该是最受各位朋友关注的了。我们的企业所得税理论上是等于税前利润*25%,但这个税前利润一般都不会是利润表里的利润总额,实际当中总会涉及到这样那样的调整,当中就涉及各项可扣和不可扣的事项,这会影响到最终要多交还是少交税呢。

常见的可扣除项目的扣除比例限制如下:

(1)福利费(工资总额的14%)

(2)职工教育经费(工资总额的2.5%)

(3)工会经费(工资总额的1%)

(4)业务招待费(业务招待费总额的60%与营业收入的0.5%孰低)

(5)广告费和宣传费(营业收入的15%)

(6)非金融企业借款利息(不超过按照金融企业同期同类贷款利息计算的数额部分可据实扣除,超过部分不许扣除)

(7)公益性捐赠支出(利润总额的12%)

常见的不可扣除事项比例如下:

(1)支付的红利等收益款项;

(2)滞纳金、罚款;

(3)企业所得税;

(4)与生产经营活动无关的各种非广告性质的赞助支出;

(5)超标捐赠支出。

2、有限合伙型基金

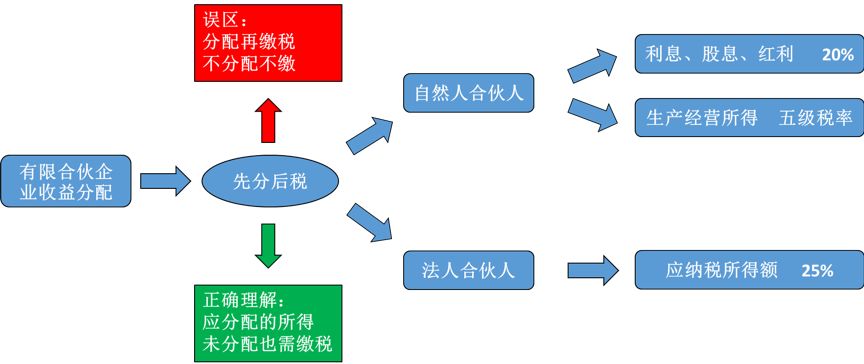

如果基金属于有限合伙型,那它本身就不用缴纳所得税了,所得税由基金的合伙人来交。其中,自然人合伙人需要缴纳个人所得税,法人合伙人需要缴纳企业所得税。以下是有限合伙企业收益分配缴纳所得税的示意图:

各位朋友要注意,合伙企业缴纳所得税都是“先分后税”的,从字面上理解,似乎是先将收益分配了再进行缴税,但小编想说,这只是想当然的说法,搞得好像不分配就不用缴税似的。“先分后税”正确的理解是先确定各合伙人应分配的所得,再根据所得计算缴纳所得税,这个应分配的所得包括了实际分配到合伙人手上的收益,还包括留在合伙企业没有实际到合伙人手上的收益,简单点说,就是管你分不分配,反正合伙企业赚了钱,你都得缴税。呵呵,没办法啊,就是这么规定的。

另外,对于自然人合伙人分配收益缴纳个人所得税,不同地区也有不同的规定哦,税负方面也是有明显差别的,有些地方按利息、股息、红利来计算20%的个人所得税就OK了,例如根据《京金融办[2009]5号文》,北京地区就是这样处理的;但有些地方就要针对某些合伙人(如普通合伙人)按照生产经营所得来缴纳所得税,如根据《沪金融办通[2011]10号文》,上海地区就是这么个处理方式,不过这个还是挺吓人的,一不小心分配了10万元收益的话,那你就得按照35%的最高档税率来缴纳个税啦!不过没关系啦,上海人有的是钱!

私募基金管理人

讲完私募基金的涉税事项,现在再来讲私募基金管理人的涉税事项,讲起来真的省事多了!因为私募基金管理人的涉税事项,无论是税种还是计算方法,都跟前述的私募基金有很多类似的地方(小编可以省点打字的时间了^_^)。

(一)组织形式

我国私募基金管理人的组织形式主要包括有限公司制和有限合伙制两种,从中基协的备案情况来看,采用有限公司制的管理人比例要占到9成以上,二采用有限合伙制的比例不到1成,个中原因嘛,小编觉得主要还是在于责任是有限还是无限的问题,根据《公司法》,采用公司制的企业,股东只需对公司债务负有限责任,而对于合伙制企业,普通合伙人则要负无限连带责任,如果基金管理人出了啥问题,普通合伙人可能啥都没了,后果可想而知。

(二)纳税主体

基金管理人无论采取有限公司制还是有限合伙制,都是纳税主体,本身都得履行纳税义务。话说回来,前述提到的契约型基金的税款埋单人到底是谁呢?没错,就是基金管理人啦。接下来就来说说这个了。

(三)涉及税种

契约型基金本身不是纳税主体,但其产生的收入,还是需要缴纳增值税,只是纳税义务人不是它自己,是管理它的基金管理人。那这个契约型基金的增值税也是分一般纳税人和非一般纳税人来缴税吗?呃……这个倒也不是,因为根据《财税56号文》,契约型基金的增值税按照简易办法来征收,征收率为3%。

至于基金管理人本身的收入缴纳的增值税,其实跟前面私募基金的增值税基本是一样的啦,都是区分一般纳税人和小规模纳税人,针对贷款服务、金融收费服务、金融商品转让等涉税业务类型缴纳增值税,计算方法跟前面的都是一个样,还有“一税两费”、印花税、企业所得税、个人所得税等等,都没啥太大区别了,小编在这里就不重复啦。

阐述至此,大家对私募基金和私募基金管理人的主要涉税事项,应该有了一个相对比较清晰的认识了吧。上述仅供大家参考哈,希望对各位有所帮助,谢谢大家!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:石秀珍 SF183

021-61406392

021-61406392