2016年01月对冲基金A股信心指数

摘要 一、信心指数下跌2.7%,市场预期与持仓计划南辕北辙2016年1月,融智·中国对冲基金经理A股信心指数为106.45,较上月下跌2.7%。该指数本月依然在临界值100上方位置,但是市场预期指标值微涨而持仓指标跌破了临界值100,出现了背离现象。2015年正式收官,12月上证指数上涨2.72%,深成指

一、 信心指数下跌2.7%,市场预期与持仓计划南辕北辙

2016年1月,融智·中国对冲基金经理A股信心指数为106.45,较上月下跌2.7%。该指数本月依然在临界值100上方位置,但是市场预期指标值微涨而持仓指标跌破了临界值100,出现了背离现象。

2015年正式收官,12月上证指数上涨2.72%,深成指上涨5.21%。尽管2015年的最后一个交易日以下跌结束,但12月各大指数收获了小幅上涨。纵观2015全年,虽然股票市场在2015年经历了暴涨暴跌,但最终上证指数依然收涨9.41%,深成指收获14.98%。

12月份股票市场以震荡调整为主,以上证为例,指数在3400-3700的区间内震荡且未能突破3700点,整体上涨乏力,但题材股活跃。一方面,市场流动性方面受到一定影响。第一,2015年最后一批IPO集中在12月发行上市,大量打新资金连续被冻结,市场缺乏资金支持;第二,美联储加息落地,离岸人民币出现连日贬值,国内资本外流趋势显现。另一方面,2015年中央经济工作会议召开,提出“供给侧改革”口号,带动了部分题材股上涨。

进入2016年,股票市场依然存在诸多不确定因素。短时间来看,大股东减持令从本月开始陆续解禁,预计市值超过1.1万亿,股票市场存在一定的抛压,股价面临巨大考验。中长期来看,三个重要因素对股票市场存在直接影响,将会成为未来被关注的重点。首先,中国股票熔断机制于2016年1月1日起正式实施,意在限制市场暴涨暴跌。其次,注册制改革将改变原有IPO制度,大幅增加股票供给势必对现有股票形成一定的冲击,但长期有利于资本市场发展。第三,人民币加入SDR和美联储未来的持续加息预期,使人民币在长时间内存在巨大贬值压力。

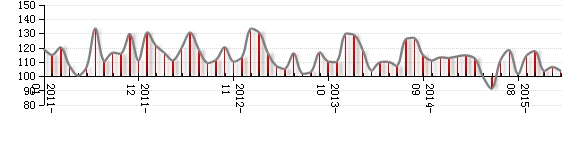

图1:融智·中国对冲基金经理A股信心指数

资料来源:融智评级研究中心

融智·中国对冲基金经理A股信心指数分值区间为[0,200],其中100为信心指数的临界值。信心指数大于100表明基金经理对未来一个月市场走势乐观,越接近200状态越乐观;信心指数小于100表明基金经理对未来一个月市场走势悲观,越接近0状态越悲观。

融智·中国对冲基金经理A股信心指数涵盖两大分类指标。基金经理对A股市场环境预期信心指标,直接反映基金经理对未来一个月市场的看法;仓位增减持投资计划指标通过仓位调整间接反映基金经理对未来市场的看法。由于基金经理仓位上的调整受到操作策略以及操作习惯的影响,我们以基金经理直接对A股市场预期看法为核心,以仓位调整计划为辅。

二、 信心指数两大分类指标走势

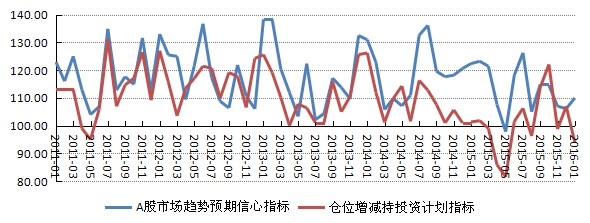

2016年1月,融智·中国对冲基金经理A股信心指数两大分类指标一涨一跌,表现不一。

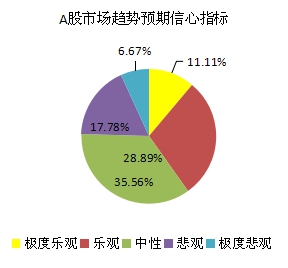

本月A股市场趋势预期信心指标值为110,较上月上涨3.66%。从调查结果上来看,超过3/4的受访基金经理对未来一个月的市场持有中性及乐观的态度。其中40%呈现出极度乐观/乐观态度,较上月微微上升,这与12月多项大事件尘埃落定市场趋于稳定有关;有35.56%的基金经理对未来股市持中性太多,尽管已经度过了年关行情,但他们依然不看好市场能在短期内复苏;另外还有接近25%的人选择了悲观/极度悲观,这一数据与上月保持一致。

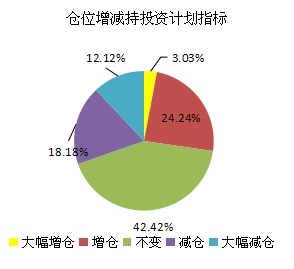

本月仓位增减持投资计划指标值为93.94,该指标值急跌12.16%。这是近8个月以来该指标的最低值,主要表现在增仓意愿的大幅减弱和减仓意愿的逐步升高。计划在1月份大幅增仓/增仓的基金经理已经回落至三成以下,大幅增仓比例和增仓比例同时出现回落;42.42%的基金经理选择了维持目前的仓位,轻仓“过冬”;本月减仓/大幅减仓的比例上升相对明显(超过30%),其中大幅减仓的比例为12.12%,达到了该指数成立以来的新高,这与1月初的大股东减持禁令不无关系,基金经理人对此看法想对保守。

本月融智·中国对冲基金经理A股信心指数两大分类指标出现分歧。尽管多数基金经理人对未来预期偏乐观,但在仓位控制上略显保守。

图2:A股市场趋势预期信心指标和仓位增减持投资计划指标

资料来源:融智评级研究中心

图3:A股市场趋势预期信心指标和仓位增减持投资计划指标分布状况

资料来源:融智评级研究中心

免责条款

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述相关产品购买的依据。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

021-61406392

021-61406392