资本市场月报:通胀风险短期走高 长期可控

摘要 宏观经济企业经营好转的情况可能出现变数;通胀风险可控;经济增速有望继续上升,但上升速率会有所降低资本市场股票市场整体回踩,震荡格局延续;短期流动性趋于收紧,长期不排除波动上升的可能性资产配置市场进入越跌越买的阶段;从收益率水平来看,地方债优于国债,中短期国债仍然稳定;商品整体上处于一个高位回落的状态

-

企业经营好转的情况可能出现变数;

-

通胀风险可控;

-

经济增速有望继续上升,但上升速率会有所降低

-

股票市场整体回踩,震荡格局延续;

-

短期流动性趋于收紧,长期不排除波动上升的可能性

资产配置

-

市场进入越跌越买的阶段;

-

从收益率水平来看,地方债优于国债,中短期国债仍然稳定;

-

商品整体上处于一个高位回落的状态短周期策略表现大概率强势

一、宏观经济运行

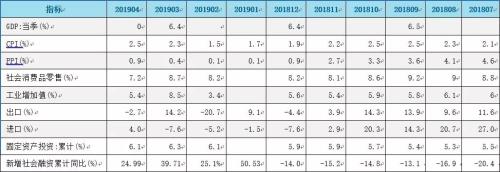

4月份社融和新增信贷增速双双回落,新增社会融资总额13591亿元,比上月回落15040亿元。新增信贷 8732亿元,比上月回落10851亿元。

货币投放上,M1和M2增速同时回落,意味着今年以来企业经营好转的情况可能出现变数。

从生产角度来看,4月份工业增加值当月同比增长5.4%,回落显著超出预期。上游的表现好于中下游,需求的弱势仍然是主要的原因,使得上游高产量并没有有效地辐射至中下游。

虽然房地产、工程项目带来的订单仍然利好黑色产业,但是居民消费持续保持低迷,对生产的拉动显著不足,预计工业生产大概率继续保持低位运行。

由于季节性因素的影响,PMI4月份表现相对弱势,为50.1%,较3月份出现大幅回落,已经在荣枯线附近。表明1季度财政、信贷刺激的带动作用开始减缓。

在投资方面,1季度GDP增速表现超出预期,但在结构上进出口贡献相对较多。

在行业上,金融行业整体贡献度上行,固定资产方面表现较为稳定,基建投资受预算约束限制,整体仍然平缓,并未过于激进,房地产表现较好,继续保持增速的动力较强;

从投资额上看,整体上处于调整阶段,继续稳定投资依然是未来经济运行的重点。总体来看,2季度经济增速有望继续上升,但上升速率会有所降低。

通胀方面,4月份食品价格小幅上涨,从结构上看,最大原因来自于蔬菜和猪肉价格的上涨。考虑到夏天进入到消费淡季,猪肉价格大幅上行的可能性较弱,因此单纯猪肉价格上行带来的CPI走高是暂时的。

另外,货币政策方面在4月份有所谨慎,由于M1重新回落,货币刺激并无太大动作,因此市场对未来通胀的担忧并不强烈。

进出口方面,4月份进出口表现分化明显,出口持续走弱,进口在总量上有所增加,但价格上行的贡献较大,实际进口并没有显著增加。随着中美贸易战的持续和全球经济的回落,出口的前景并不明朗。虽然宽信用和供给侧改革带动上游企业利润,使得进口积极性提高,但是整体需求依然较弱,所以预计未来进出口依然大概率处于弱势状态。

二、资本市场动态

相较于一季度大小盘普涨的强势反弹,股票市场4月份整体上进入了震荡调整阶段,市场交易量持续收缩,进一步回踩的可能性加大。

从市场行情来看,近期不少公司出现业绩爆雷,加强了市场的负面情绪。

另外,在流动性和市场活跃度方面,4月份市场成交额先涨后跌,全月平均日成交额环比显著下滑,各大类指数的换手率均出现不同程度的下降。

整体市场波动率均出现明显的下行趋势,市场风格上呈现出典型的大盘股行情,小盘股超额收益回调较大。如果延续这种趋势,对高频量化策略将产生明显的制约效应。总体来说,市场的不确定性正在消退,股价基本反应预期,市场进入越跌越买的阶段。

近日,央行发布公告:“中国银行(601988,诊股)保险监督委员会决定自2019年5月24日起对包商银行实行接管,接管期限一年”。受此影响,二级市场债市利率出现了大幅上涨,0210国开上行4.62BP到3.74%,06国债上行3.25BP到3.34%。

债市收益率继续维持区间震荡,整体来看,5-7年期利率债相对价值较好,凸性策略依然有效,信用利差持续压缩,票息策略表现不及久期策略。

从收益率水平来看,地方债优于国债,中短期国债仍然稳定。

在国际市场不确定性增加,国内市场下行压力仍在的情况下,风险偏好趋于谨慎,对债券市场存在一定程度的利好,预期后续市场震荡格局依然延续。总体来说,短期流动性趋于收紧,长期主要看央行对市场的容忍度,不排除波动上升的可能性。

商品市场方面,4月份wind商品指数在月初出现显著上涨而后又迅速下跌,波动率相较于前两个月出现显著提升。从板块上看,商品市场板块持续分化,且呈现出加剧的趋势。

总体上看,市场整体上处于一个高位回落的状态,鉴于波动率放大的市场行情,短周期策略的表现出现明显改善,但是月中行情的加剧转折对中长期趋势策略会带来一定的影响。

总体来看,国内宏观环境仍然偏弱的预期和贸易战的短期冲击的效果迅速在各类资产价格的调整中得到了体现。中期来看,影响资本市场的主要因素仍来自海外,包括美国经济增长和贸易战长期演绎的不确定性。

三、市场各类细分策略表现

四、资产配置建议

权益市场的不确定性正在消退,股价基本反应预期,市场进入越跌越买的阶段。

债券市场依然维持震荡行情,短期流动性趋于收紧,长期主要看央行对市场的容忍度,不排除波动上升的可能性,适当加强久期控制。

商品整体上处于一个高位回落的状态,分化持续加剧,短期波动影响依然较强,短周期策略表现大概率强势。

021-61406392

021-61406392