招商蛇口计划以房地产信托基金形式赴港挂牌 集资约39亿港元

摘要 6月13日,外媒披露了一则招商蛇口(行情001979,诊股)拟分拆资产的消息。报道称,招商蛇口计划今年底至明年初以房地产信托基金(REIT)形式赴港挂牌,集资不少于5亿美元(约39亿港元)。报道同时透露,招商蛇口拟分拆的主要资产组合为工业园。香港联交所由于融资产品丰富、渠道多元化等特点,近两年包括美

6月13日,外媒披露了一则招商蛇口(001979,诊股)拟分拆资产的消息。报道称,招商蛇口计划今年底至明年初以房地产信托基金(REIT)形式赴港挂牌,集资不少于5亿美元(约39亿港元)。

报道同时透露,招商蛇口拟分拆的主要资产组合为工业园。

香港联交所由于融资产品丰富、渠道多元化等特点,近两年包括美的置业等房企,永升生活服务、碧桂园服务、雅生活等物业公司均选择在此上市。但采用REITs形式上市的情况却较为少见,实际上自2005年领展首开先河至今,港交所有且仅有10只上市REITs。

若分拆资产成功,招商蛇口将创造出港交所第六只包含大陆物业的REIT,它的存量项目得以找到新的资本通道。在接受观点地产新媒体采访时,招商蛇口相关人士未否认分拆计划,并表示截至目前“还没有实质性方案”。

然而消息源所提及“主要资产组合为工业园”一说,或许仍值得进一步厘定。港交所10只REIT底层资产均为酒店、零售或综合物业,工业园物业类型缺乏对标公司。

不同消息源也对观点地产新媒体提及,这次招商蛇口先分拆的更多是写字楼物业,尤其是在深圳前海、蛇口的写字楼。

这引申出来更深层次的战略考量在于,招商蛇口2018年12月解决与子公司招商局置地的同业竞争问题,后者已开始走向轻重并举模式,并逐步接手深圳乃至全国的办公物业。随着写字楼REIT的计划提上日程,招商局置地的资产管理平台定位或许已逐渐明晰。

底层物业探析

房地产投资信托基金在亚洲地区主要有新加坡、日本、香港三大发行地点,但它们的特点有所区别。数据显示,工业/物流地产信托基金主要集中在新加坡、日本,代表企业是安培、普洛斯、丰树等,新加坡此类基金更是位居亚洲首位。

相比之下,自2005年领展房产基金上市以来,香港逐渐成为商业地产REITs集中地。至今香港主要有10只REITs,分别是领展房产基金、冠君产业信托、汇贤产业信托、泓富产业信托、春泉产业信托、阳光房地产基金、越秀房产信托基金、置富产业信托、开元产业信托、富豪产业信托。

上述房地产投资信托的底层物业,大部分涉及综合类物业,只有少部分为酒店类物业、零售类物业。从发行REITs的环境看,招商蛇口若在香港发行工业地产类信托基金或许并不是一个理想选择,至少在对标企业方面会面临一定问题。

招商蛇口一位人士向观点地产新媒体表示,“工业园”一说或许不完全准确,公司除了工业园还有其它持有物业。该公司另一位人士回应称,招商蛇口“拥有大量优质的持有型物业”,公司多年来一直都在紧跟政策,探索、研究关于持有型物业的“多种资本路径”。

一位熟悉招商蛇口的人士则对观点地产新媒体透露:“说是工业园(资产),准确说或许应该是(过往)工业园性质用地上的写字楼。它是真正的写字楼。”

该人士续称,招商蛇口早期在深圳蛇口有不少工业用地,此后逐步转化、建造,如今写字楼租金大约200多元(每平方米每月租金),甚至达到240元左右。他表示,招商蛇口正是计划将此类成熟物业打包成信托基金上市。

深圳的写字楼是招商蛇口高度重视的物业资产。今年4月下旬,招商蛇口在深圳推出首个写字楼服务品牌“招商Moffice”,其副总经理聂黎明表达“深度深耕深圳写字楼市场”愿景的同时,披露了招商局广场、新时代广场、海运中心,以及招商蛇口太子湾、罗湖招商中环、招商前海湾、深圳会展湾在内共计7个核心项目。

其中,作为在蛇口海上世界已投入运营的两个商务地标项目,新时代广场自上世纪90年代已开发,建筑面积约8万平方米,租金约150元/平方米/月;招商局广场于2012年竣工,高达211米,建筑面积10.69万平方米,租金约223.97元/平方米/月(2018年底数据)。

物业与估值

根据2005年香港证券及期货事务监察委员会发布的《房地产投资信托基金守则》,REIT发行及监管的其中一个关键要素,便是可产生定期租金收入的房地产项目。

REITs作为按照相关信托相关投资法投资房地产项目的集体投资计划,需要向单位持有人提供回报主要源于房地产项目的租金收入及相应的项目增值收益。这种分派模式决定了物业组合越好、租金越高,便越容易得到更高的估值。

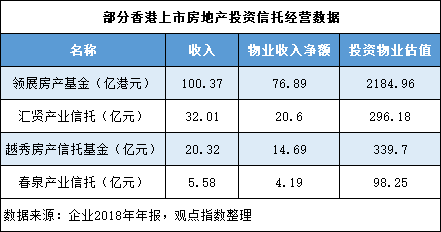

例如,花旗6月份宣布对领展房产基金的目标价提高21%,主要由于该机构判断领展在未来两年建立了“额外的租赁贡献者”,包括香港海滨汇和最近新增的两个内地项目。2018年,领展的收入逾百亿港元,物业收入净额76.89亿港元,旗下投资物业估值升至2184.96亿港元,在多只包含内地物业的REITs里遥遥领先。

一只REIT上市还要满足运营商资质、最高借款限额、风险控制措施等条件,但由于招商蛇口尚未形成分拆的实质性方案,外界只能根据其基本数据进行评估。

近年来招商蛇口规模扩大、业务多元化,持有物业呈增长态势,2018年投资性物业为398.04亿元,较年初增43.56%,主要因持有型物业增加。该公司在年报中也提及,公司商办持有类业务“进入蓬勃发展期”。

奥陆资本首席投资官蔡金强对观点地产新媒体表示,招商蛇口这几年积攒了越来越多的长期投资物业,会对资产负债表带来影响,分拆成熟物业是一种常用的优化财报方式。截止今年一季度,招商蛇口负债率73.92%,较去年同期有所增长。

数据显示,2016年至2018年,招商蛇口拥有的投资性物业总可出租面积从239.11万平方米增至311.74万平方米,业态包括公寓、住宅、别墅、写字楼、厂房、商铺及商业中心等;期内出租收入从18.39亿元增至24.92亿元,复合增长率16.4%;总体出租率达83%。

按业态分,写字楼过去三年出租收入分别为6.11亿元、6.01亿元、5.73亿元,平均单价(元/平方米/月)则从138.69元降至95.77元;但招商局广场的年租金收入贡献比例均在1/4左右,2018年达到1.47亿元,出租率升至94%。

考虑香港上市REITs主要是商业、酒店或综合类投资物业,若按照消息人士所提述的“分拆写字楼部分”,招商蛇口2018年底的写字楼可出租面积约62.38万平方米,租金收入也相较其它已上市信托为低。

而从可持续发展的角度,招商蛇口在全国尤其是深圳前海的项目,或许能为其轻资产提供较为充裕的资源保障。根据去年12月招商蛇口前海土地整备协议,该公司与前海管理局合作开发的总建筑面积达497.76万平方米,其中大部分是商业用途。

双平台厘定

在招商蛇口分拆上市REIT的过程中,香港上市平台招商局置地或许将扮演举足轻重的角色。类似案例是,广州国企越秀集团在落实“越秀REITs”上市方案时,也曾充分发挥香港上市平台越秀投资的作用。

具体是越秀投资将2015年上市资产涉及的4个商业物业所属BVI公司悉数收购;此后转让给一家香港公司,同时以这家公司资产成立信托基金,由越秀房地产信托管理作为管理人。最后,该信托基金在香港主板上市,由此通过股权转让方式实现信托计划的架构设置。

对于招商局置地而言,参与落实信托计划与其全新的战略定位恰好“对口”,这被外界视为打开在招商蛇口项目权限的窗口。

在2018年修改《非竞争协议》后,招商局置地进一步明确其“轻重并举”的境外平台战略定位,包括从招商蛇口收购北京、上海地产基金及独家写字楼资产管理业务,涉及基金规模逾50亿元。

同时,招商蛇口有意将深圳的办公室物业资产管理业务进一步转予招商局置地,目前招商局广场仍是蛇口最重要的写字楼租金收入来源之一。

许永军在去年招商局置地致股东函中还透露,公司将收购招商蛇口在中国其它城市经营的办公室物业资产管理业务,并将拥有在中国所有城市办公室物业进行资产管理业务的专有权。

这意味着若招商上市写字楼类REIT,手握专有权的招商局置地将是直接参与者,它也将扮演与越秀投资类似的角色。

“这相当于是招商蛇口对商业类平台所制定的‘一揽子工程’计划。”奥陆资本首席投资官蔡金强认为,招商蛇口在香港推进REITs,信托基金初始及中后期的资产管理业务都将交由招商局置地,将两个港股平台做成存量物业的系列端口。

“成熟物业注入REITs,978(招商局置地代码简称)也找到了新的出路、模式,就是涵盖商业管理、基金管理。”

目前,对于分拆物业的计划,招商局置地方面表示“没有可披露信息”。

郑重声明:东方财富(300059,诊股)网发布此信息的目的在于传播更多信息,与本站立场无关。

021-61406392

021-61406392