2015年三季度信托数据分析

摘要 摘要:虽然三季度基础产业存量规模较二季度下降了379.89亿元,但占比却上升了0.30个百分点。从增量规模来看,三季度基础产业集合信托新增量环比下降49.46%,三季度基础产业单一信托新增量环比下降52.39%。负增长的背后有着深层次原因。2015年前三季度基础产业信托增量规模在单一和集合两方面有不

摘要:

虽然三季度基础产业存量规模较二季度下降了379.89 亿元,但占比却上升了0.30个百分点。从增量规模来看,三季度基础产业集合信托新增量环比下降49.46%,三季度基础产业单一信托新增量环比下降52.39%。负增长的背后有着深层次原因。

2015年前三季度基础产业信托增量规模在单一和集合两方面有不同的表现,这与2014年43号文后,信托公司“囤项目”有关。

今年前三季度整个基础产业投资增速并不明显。原因是:第一,2014年43号文实施过程中,政府融资规模有一定下降。第二,推出PPP,但政府与私人资本之间的风险、收益分担上还没有达成一致,突出地表现在PPP项目收益不高、进度推进缓慢。第三,在反腐大背景下,地方政府大搞基建项目的意愿受到一定影响。这三个因素将逐渐减弱。

基础产业在未来短时间内,数量会增多,但收益疲软。

在经济下滑的大背景下,基础产业由于地方政府信用支持、中央政府逆周期的财政政策策略,相对于其他产业有较多的投资机会和较稳定的投资回报。从存量上看,虽然三季度基础产业存量规模较二季度下降了379.89 亿元,但占比却上升了0.30个百分点。从增量规模来看,三季度基础产业集合信托新增量环比下降49.46%,三季度基础产业单一信托新增量环比下降52.39%。负增长的背后有着深层次原因。

1. 规模分析:集合单一环比增速均腰斩

从存量规模来看,2015年三季度末,基础产业投向的信托为27,002亿元,环比下降1.39%,占比18.79%,环比上升0.30个百分点。实际上,从2014年来,基础产业投向信托的存量规模变化不大。但存量规模没有变化之下,结构却发生了显著变化。

图表 1:基础产业存量及占比

数据来源:信托业协会,普益财富整理

从新增规模看,集合信托在二季度增量大幅度反弹后三季度迅速缩水,低于一季度规模,环比降幅66.46%;单一信托增量则从一季度以来连续3个季度下滑,单季降幅逐步扩大,已达到52.39%。

图表 2:基础产业集合信托单季新增情况

数据来源:信托业协会,普益财富整理

图表 3:基础产业单一信托单季新增情况

数据来源:信托业协会,普益财富整理

我们认为,这种不同的变动与中央对地方债务平台融资的态度密切相关。2014年四季度,政府为了控制地方债务平台风险、提高融资效率,下发了43号文,总体思想是通过债券(包括一般债券和专项债券)举债,规定政府债务只能通过政府举借,不得通过企事业单位等举借。这否定了融资平台通过信托举债的合法性。由于时间节点控制在2014年12月末,信托公司集中在2014年12月末前对融资平台授信、立项,而不管该项目对应的计划是否会立即发行。故我们看到该领域集合信托在2015年1-2季度大量发行—— 其中部分是2014年末的授信。而单一信托的主要受众是以商业银行为代表的金融机构,其授信更为严格,故在2015年上半年走出与集合信托不一样的态势。二者的相似出现在三季度,这是因为集合信托的存量授信项目基本用罄,新增项目又跟不上(2015年的43号文在8月才出炉),于是出现较大的环比下跌。

2. 规模趋势: 后期仍有机会

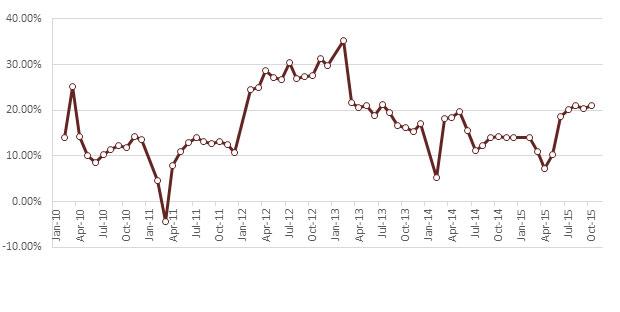

今年前三季度整个基础产业投资增速并不明显。我们认为,有以下原因:第一,2014年43号文实施过程中,政府融资规模有一定下降。第二,推出PPP,但政府与私人资本之间的风险、收益分担上还没有达成一致,突出地表现在PPP项目收益不高、进度推进缓慢。第三,在反腐大背景下,地方政府大搞基建项目的意愿受到一定影响。

图表 4:国家预算内资金城镇固定资产投资累计同比增速

数据来源:Choice,普益财富整理

在未来几个月内,以上的第一个原因可能会消退。在只注重调结构后,经济增速没有企稳,官方的态度已经开始明显变化——本届政府对经济增长是有底线的——习近平主席在十八届五中全会明确提出“十三五”时期经济年均增长至少也要达到6.5%。为了达到这个目标,政府没有放弃投资拉动经济。一个例证是,2014年第四季度,经济数据偏弱的情况下,大型项目密集上马,预算内投资显著提升。中央的这种态度逐渐强势,会使得上诉第三个理由变弱 。可以预计的是,随着经济低位运行,政府的基础设施建设力度会加码。

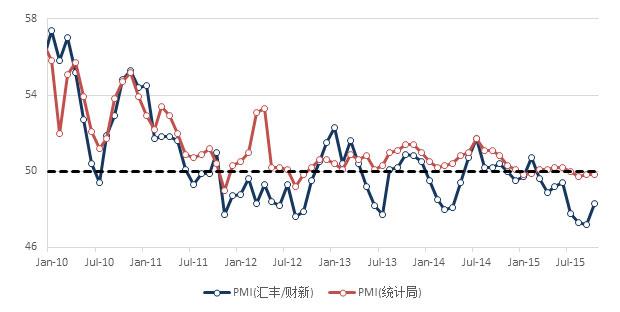

图表 5:PMI走势

数据来源:Choice,普益财富整理

就地方政府选择的融资方式上看,2014年的43号文总体思路是非标转标,不能转的通过PPP实现。我们曾在2015年集合信托市场展望中提到,该文在当时的宏观经济形势下执行难度较大。2015年,中央对于地方政府融资平台的转型要求明显弱化,先是5月份的40号文要求不得“盲目抽贷、压贷、停贷”,再到8月份《银行业支持重点领域重大工程建设的指导》,进行全方位放宽。我们认为,后期非标融资在政策上可能有一定的放松,这种现象会在未来几个季度表现得更为充分。预计该类业务在后期仍有机会。

值得引起注意的是,对PPP中的私人资本的定义近期发生了变化。2014年11月财政部颁布的《政府和社会资本合作模式操作指南》第二条规定私人资本“不包括本级政府所属融资平台公司及其他控股国有企业”,但2015年国务院办公厅下发的国办发〔2015〕42号文第十三条却明确规定“对已经建立现代企业制度、实现市场化运营的,在其承担的地方政府债务已纳入政府财政预算、得到妥善处置并明确公告今后不再承担地方政府举债融资职能的前提下,可作为社会资本参与当地政府和社会资本合作项目”。这实际上为平台公司作为社会资本进入PPP撕开了口子,也为平台公司一方面向社会非标融资、一方面作为社会资本为基础产业“输血”提供了可能。这将在一定程度上解决政府和社会资本间信息不对称和互相不信任等问题。

3. 收益分析:覆巢之下焉有完卵

在以往,地方政府融资平台融资利率弹性较小,这是因为平台融资渠道较少,融资平台要保证自身债务的流动性不出问题,不在乎成本多寡,而且政府机构的财务考核也不如部分民营企业那样严格。但我们认为,从现在起,基础产业项目的收益率可能会继续下降,而且与其他领域间的利差会扩大。

首先,在经济下滑的过程中,民营经济的经营风险和信用风险将会集中释放,而基础产业项目,要么融资主体是有政府背景的国有企业,要么项目本身与地方政府有千丝万缕的联系,在本届政府的“底线思维”之下,整个投向的总体风险比民营经济的项目小,这使得其风险溢价相对其他项目下降。其次,随着政府融资改革的推进(如目前推进的置换计划),该类项目在债券市场融资更为容易,而债券市场融资的成本较低,会使得融资主体在面对非标融资交易对手有更大的话语权。最后,更重要的是,从收益率上来看,经济增速放缓、整个社会投资需求不足,整个市场的收益率都会下滑,覆巢之下,焉有完卵?

021-61406392

021-61406392