10大机构展望下半年:2大板块被看好 期市、债市走势将明了

摘要 近期多家主流券商密集发布中期报告。Wind金融终端研报平台信息显示,对于A股市场,多数券商持谨慎乐观的态度,短期虽面临不确定性,但长期仍有上升空间。虽然对于A股下半场走向有不同看法,但多家明确看好科技、金融板块。债市方面,以海通为代表的机构认为,利率债长期看好,而转债和信用债短期更佳。期市方面,中金

近期多家主流券商密集发布中期报告。

Wind金融终端研报平台信息显示,对于A股市场,多数券商持谨慎乐观的态度,短期虽面临不确定性,但长期仍有上升空间。虽然对于A股下半场走向有不同看法,但多家明确看好科技、金融板块。

债市方面,以海通为代表的机构认为,利率债长期看好,而转债和信用债短期更佳。

期市方面,中金等机构强调投资逻辑以防御性品种为主,包括煤炭和黄金。

对于具体资产如何配置,中金公司研报认为,大类资产上,黄金、部分农产品(000061,诊股)可能会好于股票和债券,地产、工业属性大宗商品可能会相对落后。

海通姜超团队研报分析,当前中国股市有价值、房市有风险,其实也在于两者的估值水平不一样,前者处于历史低位,而后者处于历史高位。单纯从估值水平来看,目前中国各类资产当中投资价值“股>;债>;黄金>;现金>;房”。

10大券商看A股:时点与持仓结构把握很重要

中金:关注两条主线

中国市场当前估值已经回调至历史区间中低位水平,下半年面临“政策发力”与“增长压力”之间的平衡,整体机会可能要待风险进一步释放、积极因素占主导的情况下才会更明显,时间点与持仓结构的把握均较为重要。

综合行业自下而上的判断、估值、政策等方面的考虑,下半年配置要注重内需、留足估值安全边际。

下面两条主线可能相对跑赢:

1)估值相对较低、仓位相对轻、政策预期逐步增强的领域,如基建、汽车等;内需中下半年可能有催化剂的板块如5G、农业等;

2)继续看好消费升级与产业升级大趋势,逢低吸纳包括家电、食品饮料、医药、先进制造等领域反映趋势的龙头个股。

相对看淡上游原材料板块,相关板块估值依然不低、预期仍偏高、未来需求可能面临压力。宏观流动性条件偏宽松、市场整体估值不高,主题投资可能阶段性活跃。

货币预期重启降准,财政在预算内外同时发力,改革政策提速,逆周期政策调节对冲贸易摩擦,全年经济目标有望实现。预计A股盈利增速2019Q3筑底后逐季回升,今年还将有约2500亿资金净流入,其主力偏好价值。

兴业张忆东:8月之后迎来中级行情

2019年是新牛市的起点,是核心优质资产的牛市,而非全面性牛市。

A股有望在三季度的前半段延续调整走势,并构筑N型走势的底部。8月之后,市场有望迎来具有可操作性的中级行情。

投资主线上建议从三方面布局:

1. 中短期而言,精选必需消费相关龙头并严控性价比,乳业、啤酒、医药、燃气、教育、家电、中低端服务业等板块受益于减税、扶贫、稳定就业、刺激内需等相关政策,料将有不错表现;

2. 中长期看,精选“补短板”领域,如科技龙头股,但需防止估值泡沫,选择时还需关注企业在政策扶持之外的真正“自主可控”的科研实力、盈利能力;

3. 长期看,利用“黄金坑”布局中国“最硬的核心资产”,包括难以替代或者不可复制的品牌消费品,也包括金融、地产、机场等“类债券”行业最具竞争优势的优质龙头企业。

安信陈果:下半年“徐徐图之”

安信证券首席策略分析师陈果预计,下半年A股的运行特征将逐渐由快到慢,行情展开将是温和缓慢的,投资者的应对策略是“徐徐图之”。

具体来看,下半年A股市场背后有三个“不变”和三个“变化”。

三个不变的趋势是:

第一,集中度提升头部化的产业趋势。

第二,长期配置型资金持续流入A股的趋势,以及近期波动难改A股国际化的中期趋势。

第三,鼓励价值投资、抑制炒作的导向。投资者不应该期望“杠杆疯牛”会再次出现。

三个变化包括:

第一,市场将从极致躁动向理性回归。一季度市场情绪处于局部过热状态,风险偏好快速提升,题材股、绩差股异常活跃,融资余额快速攀升。二季度,市场正逐渐回归理性,题材股大幅调整,投资者重新回归基本面。

第二,科创板时代,成长股投资大浪淘沙。模式创新红利消散,聚焦硬科技领域,市场审美从追逐故事到钟情实力,不唯大小,不唯行业,只唯优劣。

第三,改革预期更为关键。

广发戴康:星火破秋寒

下半年冰与火的轮回,企业盈利将于Q4回升,Q3政策再燃仍会使火(估值提升)胜过冰(盈利见底),金融供给侧慢牛促使三大“分化”走向“进化”:实体端所有制(民企VS国企)+产业链(利润重分配)+行业内竞争格局(以龙为首),金融端流动性分层、风险定价体系重塑,带来盈利偏好分层。

19年有“三个确定+三个不确定”,行业配置:

需求端——1)长线资金偏爱ROE稳定性“中国优势”(食品饮料、休闲服务、零售、工程机械);

2)宽松政策加码时卡脖子的“自主可控”(半导体、软件、装备制造);

3)产业政策加码+地产竣工提速(汽车、家电);

供给端—4)券商战略地位提升。

主题投资全球价值链重塑下的三大破局点:

1)科创板产业与个股双重映射;

2)“新国改”加速;

3)上海自贸区从“量变”到“质变”。

下半年基本面演绎为信用扩张→订单修复→库存周期触底;驱动力演绎为盈利修复→ERP回落。过程可能缓慢,趋势已经形成。

国君策略盈利预测模型显示,Q2-Q4全A非金融石油石化的归母净利润增速分别为:13.67%、8.12%、16.35%,盈利复苏证真望在Q3确认。

基于4X4配置体系,推荐两条主线:

1)优选进攻风格。风格向消费和成长轮动过程之中,消费看好盈利-估值性价比高的家电/食品饮料、中观景气度高的猪、鸡、白糖,成长看好政策扶持、自主可控的通信、计算机。

2)兼顾稳健防御。看好低估值、稳盈利的银行、保险。此外,主题层面,推荐政策方向确定、节奏上有可能超预期的燃料电池、车联网和国企改革。

国金证券(600109,诊股):A股在2600-3100点区间运行

预计A股2019年余下季度在2600-3100点区间运行。“流动性与风险偏好环境决定了A股估值快速扩张的阶段已经过去,后续需要企业盈利的跟上。

A股年内第二次布局点在6月中下旬;预计A股颠簸后将逐步走出圆弧底,但高度有限;相对看好三季度,四季度A股又重新回到压力轨道。

交银国际洪灝:上证综指或将运行到2000点

交银国际洪灝是当前明确看空后市的机构,看空逻辑如下:

一是从中国对美国出口的增速看,上证指数理论上最差的情景应在2100点左右。

二是上证指数的市盈率已经跌至13-14倍左右,这相当于2008年金融危机和2016年经济放缓时的最低水平,但仍然高于2012年和2014年之间、2018年下半年的9-10倍水平。如果继续压缩至9-10倍的水平,这意味着2450点的底部点位继续有效,或者资金持续向中小板和创业板轮动。

三是如果大国博弈使出口对GDP 增长的贡献减少约1%时,上证综指将运行至2000点左右。

招商证券(600999,诊股):科技板块有望迎来两年的上行周期

5G引领下的第四次信息浪潮将会是中国经济实现新阶段高质量增长的关键因素之一。自2019 年下半年开始,科技周期可能取代信贷周期成为经济和资本市场的主导力量之一,伴随着科技周期触底回升,科技板块有望迎来两年的上行周期,“科技+金融”将成为新的两年上行周期的优选配置。

财富证券:配置方面看好大金融、必选消费以及高端制造

配置方面看好大金融、必选消费以及高端制造,关键词是“2C”龙头、“自主可控”,建议超配银行、非银金融、食品饮料、商业贸易、医药生物、通信以及建筑材料,概念方面建议关注半导体、科创板概念股、5G产业链。

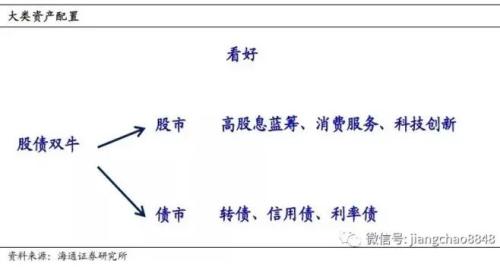

债市:利率债长期看好,而转债和信用债短期更佳

展望2019年下半年债市,海通姜超报告认为,如果以后下决心收货币,意味着通胀预期回落,实物类资产将受损,而金融资产将受益。其中债市中利率债长期看好,而转债和信用债短期更佳。

华泰证券(601688,诊股)张继强团队研报此前展望下半年债市,表示:

利率债策略方面,基本面方面的扰动仍多,二三季度供给压力较大,中美利差是正面因素。本轮经济刺激政策有节制,融资主体抑制未解除,投资者也面临债券配置压力,因此维持利率“上有顶、下有底”的震荡格局判断。

信用债策略方面,千淘万漉虽辛苦,吹尽黄沙始到金:违约潮继续,后续评级集中调整需要关注,信用利差处于低位。下半年信用主题维持分化,城投、地产仍受政策影响,产业债和民企债超额收益待挖掘。

展望下半年可转债市场,申万宏源(000166,诊股)朱岚研报分析:

上市公司业绩仍在“寻底”,海外环境不确定性较大,纯债市场在基本面下行的压力下仍有交易性机会,权益市场主要关注性价比、政策预期和海外环境变化带来的阶段性机会。

后续择券方向上,可以从转债性价比和市场投资主线上筛选标的。投资主线包括:

1)科技:科技板块的主要投资逻辑是政策大力支持下未来自主核心技术的崛起,催化因素包括减税降费、科创板共振。

2)金融:金融板块的主要投资逻辑是资本市场战略地位的提升和金融供给侧改革,催化因素包括估值修复、科创板共振。

3)政策可能刺激的方向:当前经济下行压力犹存,提振内需仍将成为未来政策发力的方向,行业上重点关注汽车和家电。

华泰张继强团队研报也认为,转债扩容趋势不改,需求力量不担忧,关键是性价比。

期市方面

展望下半年商品期市走势,中金公司研报认为,下半年大宗商品的内外需增长空间有限,价格面临下行压力,投资逻辑以防御性品种为主,包括煤炭和黄金。报告认为,煤炭方面,价格下行空间有限。虽然下半年火电需求承压+新产能投放对煤价形成压力,但考虑到安全环保抑制产量,进口可调节,假如价格大幅下行对行业盈利和去杠杆有一定影响,以及成本支撑因素,煤价下行空间可能相对有限。

黄金方面,下半年国内外经济增长面临压力,黄金相对其他大类资产的收益可能较好,且在冲尾部风险等方面凸显配置价值,此外美元上行空间有限。

中泰有色谢鸿鹤研报也认为:美国真实收益率将延续下行趋势,金价也将不断被抬升;黄金行情将可能再次重演“跨年度行情”角色,而目前更多的是交易“国债收益率下行”阶段。

021-61406392

021-61406392