退出之灾:独角兽上市热情不减 VC/PE本金难回

摘要 2019年已经过去一半,而从上半年数据来看,2019年非但不是想象中的退出大年,情况反而比2018年更糟。IPO数量上,A股未有起色,港股、美股后继乏力,与2018年相比有所萎缩。在估值上,估值倒挂继续深化。2018年我们谈论独角兽破发、流血上市,到了2019年危机继续升级,已经有一批上市独角兽出现

2019年已经过去一半,而从上半年数据来看,2019年非但不是想象中的退出大年,情况反而比2018年更糟。

IPO数量上,A股未有起色,港股、美股后继乏力,与2018年相比有所萎缩。

在估值上,估值倒挂继续深化。2018年我们谈论独角兽破发、流血上市,到了2019年危机继续升级,已经有一批上市独角兽出现了总市值还不如上市前融资额的讽刺景象(详见后文表格)。

唯一的亮点是下半年的科创板,不过恐怕不是所有VC/PE都能抓住这波机会。

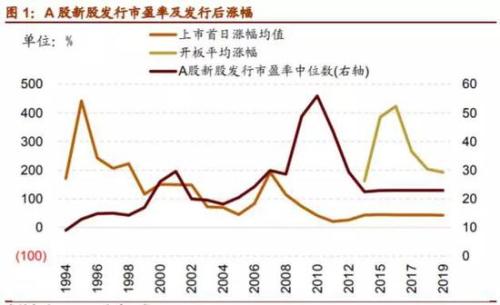

A股:过会率上来了 价格下去了

2018年的A股IPO可以说是困难重重,平均过会率仅为60%左右。无论是过会数量还是发行新股数量,2018年的A股均创了新低。A股IPO不给力,直接导致大部分人民币VC/PE基金2018年业绩惨淡。

2019年的过会率上来了,上半年审核通过率达88%,2018年同期是49%;同时新股终止审查数量降低,从2018年上半年的84家下降到15家。尤其是3月12日新一届发审委上任后,过会率超过了90%。

但是IPO数量却并没有上升。6月25日安永发布的报告显示,2019年上半年A股市场预计共有64家公司首发上市,筹资604亿人民币,IPO宗数同比增加2%,筹资额同比减少35%。上半年A股的IPO数量与2018年基本持平,IPO规模则下降明显。新时代证券研报认为,预计发审委在2019 年将继续严格把控首发审核的上会节奏。实际上2019年A股的新股发行将保持低速、平稳状态,基本上是业内共识。

IPO数量为上升,价格却稳中有降。2018年A股出现了多只新股破发的情况,一二级市场估值倒挂严重。这一情况在2019年并未改善,反而继续恶化了。上半年A股最大的IPO是募资达80亿元的宝丰能源(600989,诊股),取得了一个涨停就开板,第三天就跌停的成绩。数据显示,2019年以来,已发行50只股,50只新股中,仅7只个股自上市以来涨幅超过一倍。

谈到2019年的退出形势,一位PE机构合伙人向投中网表示:“市场太低迷,2019年解禁的三个(项目),跟上市后曾达到的高点比,只有1/2~1/3了。”

另一个不好的消息是,在IPO排队方面,2019年证监会排队上市企业已达419家,与2018年年底相比激增51%。一方面是排队增加,另一方面控首发节奏,显然IPO周期有回升的趋势。

总而言之,从数量和价格两方面看,2019年的A股(除科创板)IPO状况并没有好转。

港股:上市热情减退 发行价下调

2018年是港股的“新经济元年”,但很快就被破发潮蒙上了一层阴影。进入2019以来,港股IPO数量已经大幅下滑。日前德勤中国发布报告,预计到2019年6月底时,香港会录得76只新股合共集资695亿港元,较2018年同期录得的101只新股大幅减少。

2018年被“独角兽”搅的一地鸡毛之后,进入2019年港股也在调整。一个信号是,2019年上半年来自大陆的申请被港交所拒绝的案例明显增多,累计达14件,而2018年同期被拒的IPO只有3件。在行情不佳的情况下,赴港上市的热情也有所冷却。2019年上半年,港交所收到的上市申请数量略有下滑,同时已获批准却没有上市的公司数量、撤回申请的公司数量均有所上升。

因为破发严重,2018年的港股IPO被二级市场的投资者痛批定价过高。基岩资本副总裁杜坤表示,如果首发价格定价过高,随着时间的推移,价格必然向价值靠近,股价出现下跌也是正常的市场反应。

在进入2019年之后,港股IPO的发行价也出现了明显下滑。德勤中国的统计显示,在2019年上半年的所有新股发行中,以5至10倍市盈率发行的新股数量占比增长了70%,与此同时,以40倍以上市盈率发行的新股数量占比则下降了40%。

至于那些在2018年上市的独角兽们,进入2019年之后股价仍在继续下挫,小米集团的股价在6月份跌破了8港元,惨遭腰斩。

也就是说,从数量和价格两方面看,2019年港股的IPO状况也没有好转。

独角兽:最后的大逃亡 VC/PE本金难回

独角兽的上市热情不减,2019年仍然可以是一个IPO大年,但却未必是一个退出大年。

根据证券时报的统计,2018年以来,国内共有46家新经济企业在美股或港股上市,其中2018年33家,2019年截至目前共有13家。截至6月13日,相比上市首日收盘价,这46家上市的新经济企业中,有40家股价下跌,占比高达87%。

退出形势很严峻已经有目共睹。衡量基金收益的核心指标是IRR,但是现在大家开始更加关注DPI(已分配收益比率)。IRR只不过是纸面富贵,DPI才是真金白银。国寿投资直接投资部负责人顾业池曾直言:“很多基金对外宣传自己的市值、IRR有多高,但市场里面真正的DPI能做过1的大型PE基金还不是很多。”

DPI没做过1,意味着本金没有收回来。这已经不是一个罕见现象。

深创投董事长倪泽望此前在投中网举办的中国投资年会上给出了一种算法:2018年一级市场项目投资数量超过1万个,但A股上市才105家,加上去香港、美国的不超过200家,如果大家寻求IPO退出,几率只有1%-2%。他的结论是:“投资人的钱,大概率是收不回来的。”

另一种算账的方法是,每年A股、港股、美股上市的中资企业募资总额大约在3000亿元至4000亿元之间。而根据CVSource投中数据的统计,从2015年到2018年,每年融资事件金额加总都超过了一万亿元。另一个数据是,中基协登记备案的私募股权、创业投资基金管理基金规模,在2018年底达到了8.91万亿元。结论是一样的:投资人的钱,大概率是收不回来的。

这两种算法都不完全准确,但大势如此应是毋庸置疑的。如果看一看个例,情况更加令人担忧。2018年我们谈论独角兽破发、流血上市,到了2019年危机继续升级,已经有一批上市独角兽出现了总市值还不如过往融资额的讽刺景象。

部分已上市独角兽市值与融资额比较,投中网制图

这些已上市的独角兽一个共同特征是巨额亏损,甚至被质疑其生存能力。4月,美奇金投资(J Capital Research)发布做空优信的报告,称优信严重夸大数据,公司面临倒闭风险,导致后者股价暴跌50%。优信随后回应称美奇金投资缺乏对中国的基本了解,也不了解优信是如何运作的。另一家独角兽蔚来汽车也在被大肆唱衰。蔚来汽车联合创始人、总裁秦力洪4月份接受采访时直言,2019年对于蔚来汽车就是要活下去,活过这一年。

科创板:红利有多大?

2019年6月27日,万众瞩目的科创板第一股华兴源创(688001,诊股)启动打新。由于科创板取消了发行价限制,华兴源创24.26元/股的定价并不便宜,折算成市盈率达到了40倍。即便如此,投资者的热情还是无法阻挡,网下申购超257倍。

眼下VC/PE都盯着科创板。安永、德勤等中介机构的报告都认为,随着下半年科创板推出,A股IPO数量有望创新高。中信证券(600030,诊股)研报预测,2019年科创板上市企业或在150家左右。这对于VC/PE来说是一个宝贵的增量退出渠道。

不过,科创板是历史性机遇无疑,但恐怕并不意味着VC/PE可以躺着赚钱。

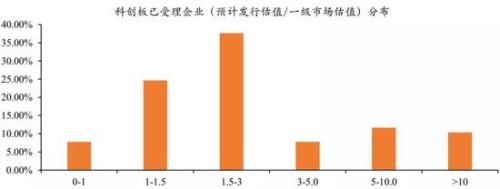

广证恒生研报统计了截至5月12日的108家申报企业,通过比较申报稿中券商预计的发行市值,与申报企业在一级市场的估值,发现了明显的估值倒挂现象:7.79%的企业一级市场估值高于投行给出的预计发行后总市值。

来源:广证恒生研报

其中,估值倒挂最明显的八亿时空,估值下滑了40%。

估值倒挂的科创板受理企业,来源:广证恒生研报

一位老牌PE机构合伙人向投中网表示,按A股这么多年的秉性,科创板一开始肯定会热炒一波,然后进入估值调整阶段。创投基金作为首发股东的锁定期非常长,参与第一波红利的可能性不大。目前科创板的减持制度基本上继承了A股,持股比例较高的创投基金,减持需要数年才能完成。前述PE合伙人表示,期待下一步出台创投基金的针对性政策。

此前上交所针对创投基金“突击入股”科创板申报企业的现象,紧急出台了“三年锁定期”的规定。

鼎鑫量子创始合伙人金宇航表示,在科创板实施的背景下,对于VC行业是把双刃剑,行业格局将加速洗牌。具有科技产业完整投资理念、价值创造能力、长线资金支撑、产业背景团队的VC机构将在这一轮变更之中奠定新基石,并最终走向新高度。而同质化经营严重、无法掌控资源、不能进行资源重组的VC机构,将被市场快速沽清。

尽管二级市场估值低迷导致退出困难,前述PE机构合伙人还是表示:“二级市场估值理性是对的,一级市场估值倒挂不会长久。基金募资额大幅下降,创业企业融资难度上升,估值也会慢慢趋于合理。最关键的,还是要关注公司成长性。”

021-61406392

021-61406392