北上资金开始转向净买入 市场押注“七翻身”

摘要 下半年伊始,市场走势震荡。周四(7月4日),A股震荡走低,上证综指跌0.33%报3005.25点,连续3日下跌;深证成指跌0.55%报9368.3点;创业板指跌0.75%报1532.74点;万得全A跌0.43%。两市成交4385亿元,较上日继续缩量。北向资金净流入近10亿。A股三连跌本周前四个交易日

下半年伊始,市场走势震荡。

周四(7月4日),A股震荡走低,上证综指跌0.33%报3005.25点,连续3日下跌;深证成指跌0.55%报9368.3点;创业板指跌0.75%报1532.74点;万得全A跌0.43%。两市成交4385亿元,较上日继续缩量。北向资金净流入近10亿。

A股三连跌

本周前四个交易日,除周一大幅飘红,后续3个交易日均告收跌。

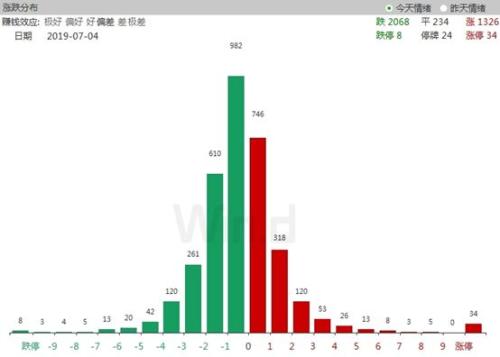

周四,A股下跌个股数量2068只,上涨个股数量1326只,其中涨停个股数量34只。

(图片来自Wind金融终端“市场情绪”910功能)?

板块方面,当日国防军工、建筑装饰、房地产、建筑材料、公用事业板块涨幅居前,涨幅分别达1.49%、0.74%、0.73%、0.40%、0.17%。

(图片来自Wind金融终端“市场情绪”910功能)

当日休闲服务、食品饮料、农林牧渔、医药生物、有色金属板块跌幅居前,跌幅分别达2.85%、1.54%、1.51%、1.26%、1.25%。

概念板块方面,当日大飞机指数、航母指数、十大军工集团指数、抗核辐射指数、通用航空指数涨幅居前,涨幅分别达2.45%、2.37%、2.19%、1.84%、1.62%。

(图片来自Wind金融终端“市场情绪”910功能)

当日触板指数、啤酒指数、生物育种指数、白酒指数、调味品指数跌幅居前,跌幅分别达3.74%、3.21%、2.76%、2.24%、2.21%。

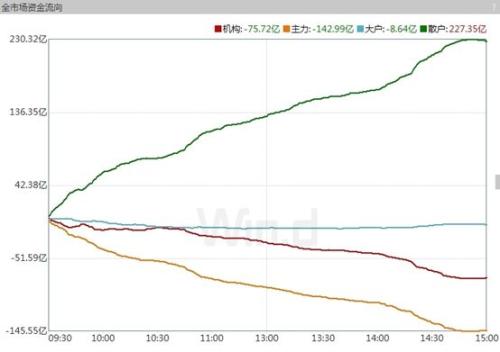

资金流向方面,当日主力资金净流出规模145.37亿元,同时机构资金净流出规模也达76.85亿元。与此同时,散户净流入规模则高达230.10亿元。

(图片来自Wind金融终端“市场情绪”910功能)

“北水”转向

值得注意的是,A股连续下跌同时,北上资金开始转向净买入。

周四,北向资金净流入规模9.77亿元,其中沪股通净流入规模9.41亿元,深股通净流入规模0.35亿元。整体净流入规模较周三大幅升高。

(图片来自Wind金融终端“市场情绪”910功能)

个股方面,当日白酒股重获外资青睐,其中贵州茅台(600519,诊股)、五粮液(000858,诊股)均获净买入逾3亿元,而洋河股份(002304,诊股)和泸州老窖(000568,诊股)也分别获买入2.14亿、1.44亿元;海康威视(002415,诊股)遭净卖出5.39亿元,上海机场(600009,诊股)被卖出3.47亿元。

Wind统计显示,截至周四收盘,今年以来北向资金净流入规模已达979.77亿元,其中6月份以来净流入规模16.09亿元。

(图片来自Wind金融终端“沪深港通速递”行情)

“七翻身”有望

面对当下市场走势,多家机构继续看好。

联讯证券廖宗魁团队研报判断,A股“七翻身”有望上演。

报告认为,从风险角度看,G20中美元首会晤,重启双方经贸磋商,这基本上封死了下跌的空间。

从行情催化的角度看,政策宽松大概率会在7-8月加力;另外,科创板上市即将登场,短期也有利于市场的活跃和风险偏好的提升。

从配置策略的角度看,在外部风险下降之后,7-8月的布局可以适当积极一些。

华创证券卢威研报分析,从历史近10年的7月份统计来看,做多胜率较高为70%,况且上证综指在2019-06-19和2019-06-20走出了放量的突破缺口,在突破缺口处 2898-2916 具有不错的支撑,震荡中的市场理应保持乐观,如有回调亦需要保持积极心态。

7月投资策略汇总

投资策略方面,上海证券屠骏团队研报分析,7月份大盘仍将维持6月底以来的弱势反弹。反弹驱动力源(600405,诊股)于三方面:

(1)科创板开市,政策面对于A股市场的“维稳”要求;

(2)6月PMI依然位于50荣枯线以下,因此7月底的中央政治局会议是否出现政策托底加码信号值得关注;

(3)G20峰会美方不再对中国出口产品加征新的关税,两国经贸团队重启谈判。中美经贸摩擦作为市场风险偏好的主要压制性因素被阶段性的移除。

报告分析,在全球经济共振下行的预期之下,A股“盈利底”何时出现尚不确定,7月份大概率为弱势反弹,呈现进二退一的特点,判断结构性机会比大盘走势更重要。

报告认为,7月主要结构性机会在于:(1)中报预期绩优股;(2)科创板映射;(3)自主可控产业链;(4)消费转型升级。

兴业证券(601377,诊股)王德伦团队研报表示,“7月市场策略观点:一份醉一份清醒”。

报告认为:(1)中美转暖期,前期受贸易摩擦影响较大,新兴成长方向估值压制较为严重的方向迎来修复性机会;(2)科创板推出在即,作为本轮资本市场改革的排头兵,作为直接融资和本轮资本市场改革的载体,券商将继续受益。

报告提醒,中报业绩成色影响本轮反弹高度。风险偏好阶段性修复后,市场中期仍需要基本面支撑,面临压力。

申万宏源(000166,诊股)曹春晓研报分析,根据申万金工风格轮动模型,截止到2019年6月底,主要市场风格中,大盘风格相对于小盘风格占优、非金融相对于金融板块占优。结合市场对各行业2019年盈利预期,模型建议7月份关注食品饮料、钢铁、家用电器、银行、交通运输和国防军工等行业。

平安证券魏伟研报表示,权益市场在下半年面临风险的逐步出清。从中美贸易谈判、科创板落地、宏观经济预期下修再到去杠杆下的流动性压力,然而受政策端改革红利支撑影响,市场机会来自于不确定性的落地。我们建议短期关注受中美贸易影响的科创板块的估值修复,中长期关注稳健优质的龙头上市公司。

021-61406392

021-61406392