带您走近结构化私募基金

摘要 2018年4月27日,《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)正式生效,影响了百万亿的资管格局,同时也对私募股权基金的结构产生了巨大的影响。一般而言,有限合伙形式的私募基金可分为平层基金和结构化基金两种,主要是差别在于合伙企业中合伙人的权责、收益分配方式的不同。如果合伙人能偿还

2018年4月27日,《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)正式生效,影响了百万亿的资管格局,同时也对私募股权基金的结构产生了巨大的影响。

一般而言,有限合伙形式的私募基金可分为平层基金和结构化基金两种,主要是差别在于合伙企业中合伙人的权责、收益分配方式的不同。如果合伙人能偿还利息和本金,又有足够实力的关联方做担保,那么可以通过结构化的方式引入优先级,从而获得更多的超额收益。

但由于结构化基金的优先级可能存在层层嵌套、杠杆率过高,以及刚性兑付的特性,在资管新规落实初期,很长一段时间几乎没有新的结构化基金产品通过协会备案。

但近期,对于结构化基金的备案已悄然开启。截至2019年7月15日,已经有9起上市公司结构化基金案例,其中有3只完成了在基金业协会的基金产品备案,它们分别是万科A、阳光电源、跨境通。

那什么是结构化基金?

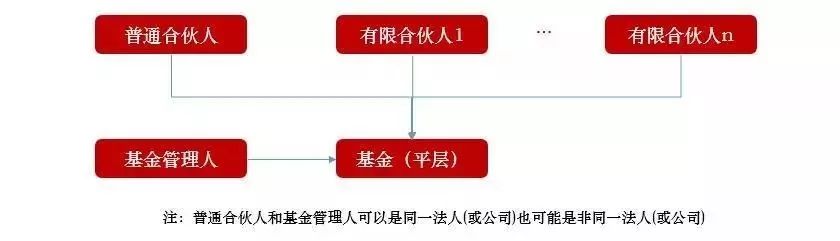

我们先简单的了解一下平层基金,平层基金是普通合伙人(GP)和各有限合伙人(LP)在收益分配时无保本保收益及分配先后顺序无特殊安排的基金,如图一:

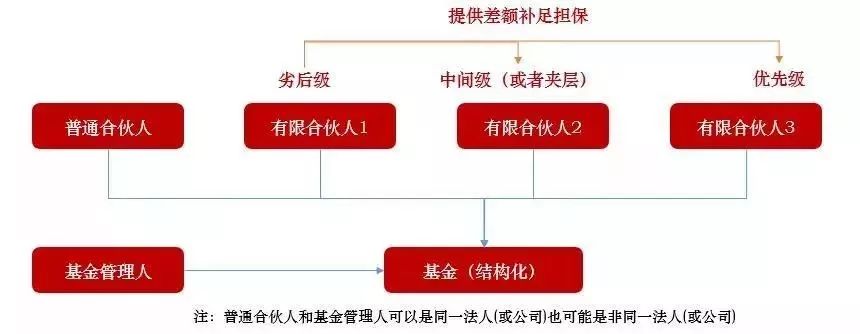

而结构化基金是指基金投资者不止一类,且各类投资者基金财产收益分配不按份额或出资比例计算,而由基金合同(或公司章程、合伙协议)另行约定,如图二:

简单来说,就是平层基金的有限合伙人,根据出资份额拥有等额的权益;而结构化基金中投资者类型则划分为:优先级合伙人、中间级合伙人、劣后级合伙人,并根据约定可以实现差异化分配。

结构化基金中,中间级合伙人定位非常微妙。

结构化基金一般都会有劣后级合伙人和优先级合伙人,中间级合伙人并非必须存在的角色。当优先级和劣后级合伙人出资不足以覆盖基金规模时,就会寻求部分中间级资金。

中间级资金成本高于贷款而低于股权的资金,性质上也可以理解成类似国外的“垃圾债券”的资金。它的资金来自夹层基金、保险资金、其它金融机构等,并可能在整个项目中要求分享超额收益。

而根据中国证券投资基金业协会在资产管理业务综合管理平台内发布的《结构化信息&杠杆信息填报说明》要求,结构化基金的杠杆倍数=优先级份额/劣后级份额。有“中间级”份额的产品在计算杠杆倍数时,将“中间级”份额归类为优先级份额。股权、创投基金参照此方法计算杠杆比率。中间级合伙人的角色,为杠杆比率提供了重要参考。

结构化基金备案的逐步放开,给予市场更多金融工具和投资选择,但也对投资者提出了更高的金融专业要求。手握真金白银的您,只有掌握了这些专业的投资工具,才能在瞬息万变的资本市场,做出最优最高效的投资选择,“才查到公众号”也将持续为您带来最前沿最实用的金融资讯。

文章及图片来源:网络,如涉侵权,请联系我们。

【免责声明】本文版权归原作者所有,转载请联系原作者并获许可,如有侵权,请告知,我们将在第一时间核实并处理。文章观点仅代表作者本人,不代表才查到科技立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎

021-61406392

021-61406392