围剿现金贷:涉险企超14家 保险互金合作两险种存风险

摘要 近日,银保监会财险部下发有关通知,叫停财险公司向现金贷平台搭售意外险产品。据《财联社保险频道》记者不完全统计,此次涉及到在现金贷搭售意外险的保险公司多达14家,其中不乏一些头部公司:平安财险、天安财险、众安财险、大地财险、阳光财险、华泰财险、前海财险、富德财险、永安财险、易安财险、泰康在线、华海财险

近日,银保监会财险部下发有关通知,叫停财险公司向现金贷平台搭售意外险产品。

据《财联社 保险频道》记者不完全统计,此次涉及到在现金贷搭售意外险的保险公司多达14家,其中不乏一些头部公司:平安财险、天安财险、众安财险、大地财险、阳光财险、华泰财险、前海财险、富德财险、永安财险、易安财险、泰康在线、华海财险、利安人寿、海保人寿。

据一位业内人士透露,存在此类产品的财险公司远不只上述几家,上述大部分公司回复记者表示已停止此类业务。业内人士认为,此次事件对大险企影响不大,而对于依靠这一保险产品冲量的中小保险公司尤其一些互联网保险公司影响较大。

记者根据采访情况梳理,目前保险公司与互联网金融平台合作的保险种类主要分为两类:意外险,涉及现金贷平台一类被叫停;信用保证保险中的履约保证保险,也在部分地域被监管叫停。

随着近年互联网金融业务的崛起,保险业的一些原有产品在互金平台上发挥了“新的作用”。为冲规模,一些险企大举销售相关产品,但2017年开始互金爆雷潮开始,相关险种也给险企带来极大风险,有些甚至拖垮整家保险公司。

现金贷平台意外险业务叫停 成“砍头息”通道是主因

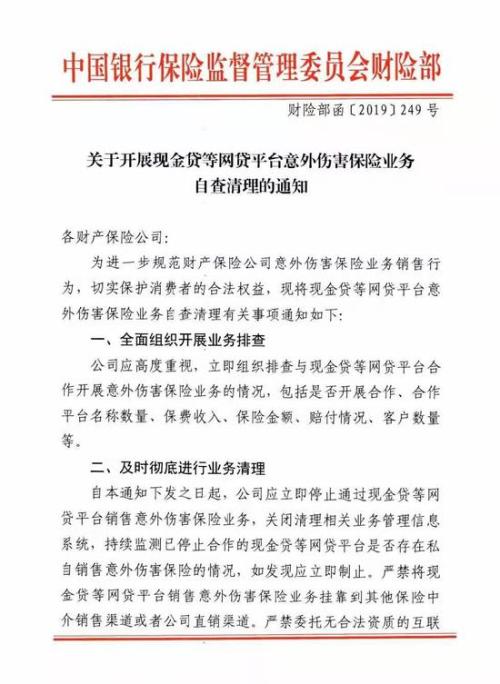

7月22日,银保监会财险部向各财险公司下发《关于开展现金贷等网贷平台意外伤害保险业务自查清理的通知》(下称“《通知》”)。《通知》指出,为进一步规范意外伤害保险业务销售行为,切实保护消费者合法权益,全面组织开展业务排查,并在通知发布之日财险公司应立即停止通过现金贷等网贷平台销售意外伤害保险业务。

对于此次业务突然叫停,除了监管对现金贷业务的持续围剿之外,业内分析具体原因有三,一是由于消费者权益受到侵害;二是保险产品成为高利贷揽财通道;三是此行为存在违反反洗钱法嫌疑。

保险公司销售的意外险价格从几元到百元不等,超过百元的意外险保单保障范围及额度极高,保险期间一般为一年。相比之下,此类搭售的意外险可谓天价。以“大地通达公共交通工具意外伤害险”为例,借贷一次 “自动生成”一份保额仅40万、保险费却高达360元的保险,保险周期与对应借贷周期相同。

(图片来源:支付宝意外险页面产品价格)

“现金贷平台有36%的贷款利率限制,平台如果按照这个利率放贷会亏钱,所以需要寻找其他名目来多收钱。意外险从保险角度是合规的,但在平台变成了多收钱通道,这对保险的声誉有极大的坏影响,监管必须叫停。”一位业内人士告诉记者。

一位中型财险业管部负责人对记者表示:“第一步要把社会关注的焦点问题理顺,再去讨论做不做,如果整体业务梳理更加顺畅,未来如再能做,一定是整个行业变得更加规范,更加流畅的时候。”

“意外险的高返佣的形式涉及到帮助现金贷平台洗钱,是有违反反洗钱法嫌疑的。。”一家互联网保险公司网销经理告诉记者。

关于此类产品高返佣情况下,一旦借款人发生意外,是否会导致保险公司面临巨大赔付?

“发生这种情况保险公司会亏一些,但是以历史概率来看问题不大,因为保费充足,并且伤残几率非常小。”一位小型财险财险部经理认为。

涉事14家公司7家表示已停止此项业务

现金贷平台多是以高收益应对高风险,为应对“砍头息”则采用了现金贷“+”意外险的方式,用两个合法合规的部分组成一个违法违规的结果。此次监管叫停,对现金贷是一记重击,对保险企业而言,依靠这一保险产品冲量的中小保险公司尤其互联网保险公司影响较大。

记者根据各家险企2018年年报中保费收入前五大商业险产品数据统计,易安财险的意外险保费收入5.54亿元,占总保费比重高达42.82%,在其前五大产品中排第二位。泰康在线意外险保费收入6.48亿元,占总保费比重为21.95%,排名第二位。众安在线意保费收入22亿元,占总保费比重为19.53%,在其前五大产品中排名第三位。

值得注意的是,在传统保险公司中,意外险占比较高的公司包括2018年成立的海保人寿,其当年保费收入第一位的产品为好生活借款人意外伤害保险,保费收入0.78亿元,占总保费比重为27.66%。前海财险意外险保费收入3.9亿元,占总保费比重高达25.30%,在其前五大产品中排名第二位。永安财险意外险保费收入15.41亿元,占总保费比重为14.72%,排名第二位。

另外,平安财险意外险保费收入高达84.22亿元,在这14家公司中是意外险总金额最大的,占其总保费比重为3.40%,在其前五大产品中排名第四位。其次是大地财险,其意外险保费收入30.20亿元,占总保费比重为7.09%,排名第三位。

华泰财险的意外险保费收入9亿元,占总保费比重为10.60%,在其前五大产品中排第二位。天安财险意外险保费收入8.76亿元,占总保费的5.78%,在其前五大产品中排第二位。阳光财险意外健康险费收入12.94亿元,总保费占比3.56%,在其前五大产品中排第四位。富德财险意外险保费收入0.69亿元,占总保费比重为2.93%,排名第三位。华海财险意外险保费收入0.39亿元,原占总保费比重为1.90%,在其前五大产品中排名第四位。利安人寿意外险保费收入为1.54亿元,占总保费收入1.33%。

关于“停止现金贷平台销售意外险”对险企的具体影响,《财联社 保险频道》书面联系到了除华海财险外上述13家险企。

易安财险相关负责人告诉记者,“在监管发文前,易安就已停止与现金贷等网贷平台合作的意外伤害保险业务。目前,易安正积极处理,已做好客户服务工作,指派专责部门和人员,进行存续客户的宣传解释及后续理赔服务工作,严格遵守监管要求,维护消费者合法权益。此业务叫停对易安无影响。”

利安人寿相关人士也对记者表示,此险种占比极小,对公司基本没有影响。

“在监管文件下发前众安保险就已经停止了与现金贷等平台合作意外险产品,目前已无新增业务。众安保险严格遵守涉及网贷平台的相关监管政策,确保产品及业务的合规性。”对于监管叫停此类险种的影响,众安在线相关负责人表示。

“大地保险严格按照监管要求与有资质的经纪公司合作,经纪公司在合作的第三方平台上展示保险产品,供有意向的客户根据自身需求自由选择、自主投保。2019年3月份,大地保险已经全面停止了与这些经纪公司的合作。大地保险坚持以客户为导向,在满足客户需求的同时,充分保障客户权益,如在平台上会提供详细的保险产品、保险责任、投保须知的展示内容,以及自主选择投保的选项等,由消费者根据需要自行选择。”大地财险相关负责人对记者表示。

富德财险相关负责人表示:“富德所有分公司里,只有北京分公司尝试过这种保险产品,不过北京分公司之前就主动叫停了,其他所有的分公司都没有开展过。”

永安财险相关负责人表示:“永安与现金贷等网贷平台之间有意外险合作,目前不存在搭售;永安按照要求落实工作,接到通知后即刻停止与相关平台的合作。对于已经承保的且尚在保险期间的业务,会继续承担相关保险责任。目前,永安与互联网金融公司合作主要是意外险,业务叫停有监管考量,也有更好服务于消费金融领域的出发点,对永安无影响。”

海保人寿相关负责人表示:“海保的借意险业务不允许与现金贷搭售,三方网络平台合作占业务比重非常小,而且已于五月份主动停止合作。”

另外,平安财险、前海财险表示不方便回复,阳光财险、泰康在线未给予回应,截至发稿前华泰财险、天安财险未回复。

“意外险保费占比高,不能完全说明一家险企受此次现金贷事件影响大,但因为此类意外险业务周期短、保费高,几乎稳赚不赔,做此类业务的险企都乐于推。”一位业内人士对记者表示。

“此类产品应该多多少少各家公司都有涉足。保险公司喜欢这样规模大、人工成本低、理赔发生率小、盈利稳定的产品。很多中小型保险公司会利用这一业务扩充规模。保险行业盈利空间小,传统险种人工配置非常厚重。业务叫停对于依赖这项业务的中小型保险公司、互联网保险公司影响较大。突然少掉一块业务,再去寻找类似业务规模的缺口是有点难的。”一位互联网保险产品经理表示。

“在这项业务上,大公司的竞争力不如中小公司,大公司人力成本较高,手续费不像小公司可以给平台更多。”上述互联网保险产品经理补充道。

“监管早在6月份就召集财险公司总公司副总经理级别的管理人员开会,财险公司这种业务一个月前就已经停掉。”一位大型财险公司产品开发人员表示。

两大互联网金融平台保险产品 均已受过强监管

近年,随着互联网金融业务的崛起,保险业的一些既有产品也随着互金业发展产生了新问题,或如此次现金贷平台搭售意外险,给损害贷款人利益;或风险意识淡薄,冲规模过程中给保险公司带来巨大风险,后者即为之前令保险公司踩雷不断的信用保证保险。

据了解,信用保证保险分为两类,一类是信用保险,一类是保证保险,两种保险标的都为信用风险。去年导致多家公司巨亏的履约保证保险时保证保险的一种。

比如,安心财险因踩雷P2P米缸金融而导致巨亏;长安责任也因踩雷P2P平台偿付能力变为负,被监管责令增资;浙商财险在踩雷“侨兴债”的几年后依然是亏损状态。

基于此,监管在2017年发布《对《信用保证保险业务监管暂行办法(征求意见稿)》公开征求意见》,明确规定了保险公司开展信用保证保险的偿付能力和信保业务自留责任余额。而且,监管在上述征求意见稿中明确表示:“不与不符合互联网金融相关规定的网贷平台开展信保业务。”

一位小型财险公司销售人士表示:“银保监会已经要求全国范围内可以开展信保业务的保险公司不能对P2P平台开展履约保证保险。”

上述互联网保险产品经理表示:“如果保险公司在风险管控上能力不足,参与履约保证险很容易出问题,现在各家公司都非常谨慎了。”

021-61406392

021-61406392