30万亿银行财富管理大变局

来源:麦高bank 2019-08-01 13:28:22

摘要 资产管理业务逻辑:从财富管理到资产配置。投资要点:1、银行的财富管理规模逾30万亿。1)2018年末表外理财22万亿;2)私行推测全行业AUM10万亿+。中国财富管理市场二八分布特征显著;2、理财子公司进展:目前已有4家开业、7家待开业、22家待批准。上述银行表外理财共19.4万亿(占全行业88%)

资产管理业务逻辑:从财富管理到资产配置。

投资要点:

1、银行的财富管理规模逾30万亿。1)2018年末表外理财22万亿;2)私行推测全行业AUM10万亿+。中国财富管理市场二八分布特征显著;

2、理财子公司进展:目前已有4家开业、7家待开业、22家待批准。上述银行表外理财共19.4万亿(占全行业88%),预计在第一阶段能够平移的理财规模在2万亿以内;

3、产品分析:净值型产品期限偏长,类型多元化;

4、资产配置策略:固收为主,探索多元化配置;

5、再看净值化:资产决定估值方法,净值曲线低波动;

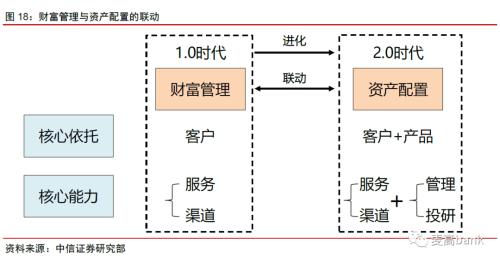

6、资产管理业务逻辑:从财富管理到资产配置。展望未来,资产管理业务从重视资金来源到重视资金运用,业务逻辑将更侧重于财富管理(客户维度)和资产配置(产品维度)的联动。在此背景下银行理财产品,由经营“无”风险资产向经营有风险资产转型,亟需提升大类资产配置能力,寻找新的风险收益平衡点。

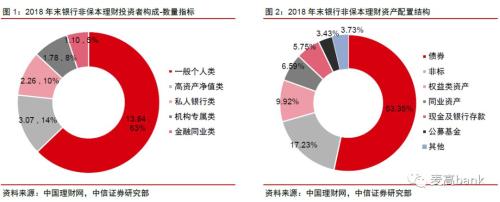

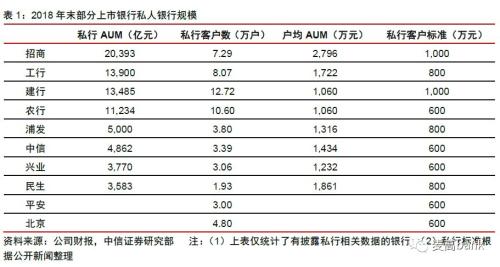

2、私人银行:2018年末共8家上市银行披露了私人银行管理资产规模,合计约7.6万亿,据此推测全行业私行AUM在10万亿以上。招商银行(600036,诊股)以2万亿的AUM位居行业首位,户均AUM达到2796万元、也远远领先其他银行。

2、私人银行:2018年末共8家上市银行披露了私人银行管理资产规模,合计约7.6万亿,据此推测全行业私行AUM在10万亿以上。招商银行(600036,诊股)以2万亿的AUM位居行业首位,户均AUM达到2796万元、也远远领先其他银行。  中国居民财富结构呈现典型的“二八分布”特征。以招商银行为例,2018年末零售客户数达到1.25亿户、零售AUM(管理客户资产规模)达6.8万亿,而大部分的AUM却由占比不到2%的金葵花及以上客户贡献,其中金葵花AUM占比51%、私人银行AUM占比30%。

中国居民财富结构呈现典型的“二八分布”特征。以招商银行为例,2018年末零售客户数达到1.25亿户、零售AUM(管理客户资产规模)达6.8万亿,而大部分的AUM却由占比不到2%的金葵花及以上客户贡献,其中金葵花AUM占比51%、私人银行AUM占比30%。  2、上半年回顾:新发数量减少,长期限产品占比提升 2季度以来银行理财产品发行数量有所减少。根据理财数据统计,6月理财产品共发行5762只,环比5月下降24%,而7月前半月的发行数量也仅2410只。7月以来,建行、民生、中行、南京的理财产品发行数量位居行业前列,均在100只以上。

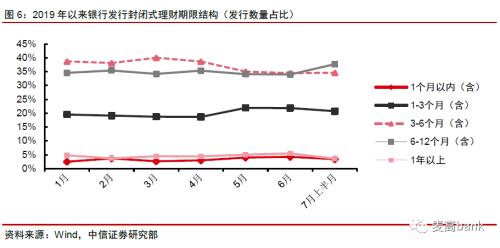

2、上半年回顾:新发数量减少,长期限产品占比提升 2季度以来银行理财产品发行数量有所减少。根据理财数据统计,6月理财产品共发行5762只,环比5月下降24%,而7月前半月的发行数量也仅2410只。7月以来,建行、民生、中行、南京的理财产品发行数量位居行业前列,均在100只以上。  上半年银行发行理财产品中,3-12个月仍是主要期限,但1年期以上的长期限产品占比明显上升。封闭式产品中,3-12个月期限的产品数量占比从年初的73.2%下降至6月的68.4%,而1年期以上产品数量占比却在6月升至5.5%。

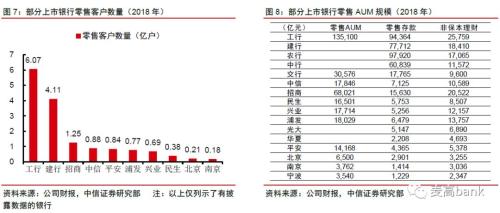

上半年银行发行理财产品中,3-12个月仍是主要期限,但1年期以上的长期限产品占比明显上升。封闭式产品中,3-12个月期限的产品数量占比从年初的73.2%下降至6月的68.4%,而1年期以上产品数量占比却在6月升至5.5%。  3、上市银行经营分析:头部集中 国有大行和招行零售客户数量和AUM领先全行业。客户数量方面,截至2018年末工行和建行零售客户数达到6.07亿户和4.11亿户,股份行中仅招行超过1亿户。AUM规模方面,大银行仍旧领先其他银行,主要得益于较好的存款基础;招行AUM位居行业前列,除了存款之外,理财和代销业务(如保险、基金、信托等)也是重要贡献。

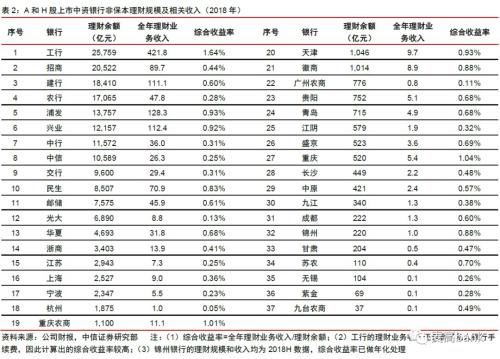

3、上市银行经营分析:头部集中 国有大行和招行零售客户数量和AUM领先全行业。客户数量方面,截至2018年末工行和建行零售客户数达到6.07亿户和4.11亿户,股份行中仅招行超过1亿户。AUM规模方面,大银行仍旧领先其他银行,主要得益于较好的存款基础;招行AUM位居行业前列,除了存款之外,理财和代销业务(如保险、基金、信托等)也是重要贡献。  理财业务:国有行和股份行规模优势明显,各家行综合收益率普遍在0.5%-1%。规模方面,2018年末上市银行中非保本理财余额超过1万亿的共8家,合计占行业比重达59%其中国有大行和股份行各4家;收益率方面,总体都在0.5%-1%的水平,部分银行2018年受监管影响较大,收入下降较多导致收益率降到0.5%以下。

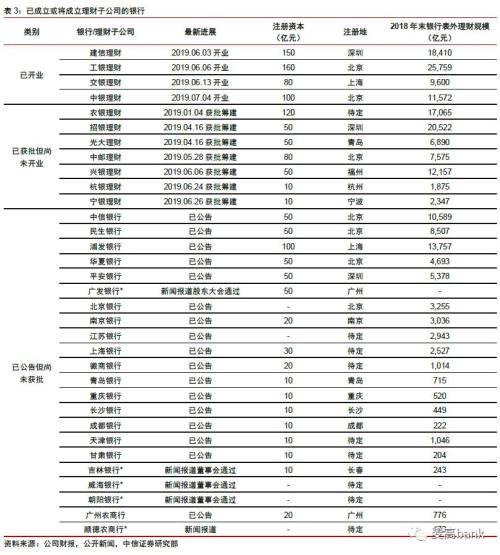

理财业务:国有行和股份行规模优势明显,各家行综合收益率普遍在0.5%-1%。规模方面,2018年末上市银行中非保本理财余额超过1万亿的共8家,合计占行业比重达59%其中国有大行和股份行各4家;收益率方面,总体都在0.5%-1%的水平,部分银行2018年受监管影响较大,收入下降较多导致收益率降到0.5%以下。  2 理财子公司进展: 陆续开业,转型发展 理财子公司稳步推进,目前已有4家开业、7家待开业、22家待批准,上述银行表外理财规模达19.4万亿(占行业比重达88%)。从已开业的理财子公司来看:1)组织架构,在过渡期内采用“总行+子公司”并行的模式,母行仍保留对集团所有资产管理业务板块的统筹协调职能,理财子公司则侧重在符合资管新规的新产品的发行和运营;2)产品逻辑:仍以固收类为主,但积极探索权益类、混合类等产品及多元化的资产配置策略,如适当参与跨境、量化、股权、科创板等主题。 1、开业进展:稳步推进 理财子公司进展:4家开业、7家待开业、22家待批准。大部分上市银行均公告将成立理财子公司,其中已有建信理财、工银理财、交银理财和中银理财自6月以来陆续开业,此外大银行中的农行、邮储,股份行中的招行、光大、兴业,城商行中的杭州、宁波等7家银行已获银保监会批准筹建理财子公司。已成立或将成立理财子公司的上市银行,合计表外理财规模19.4万亿(2018年末),占全行业的比重达到88%。

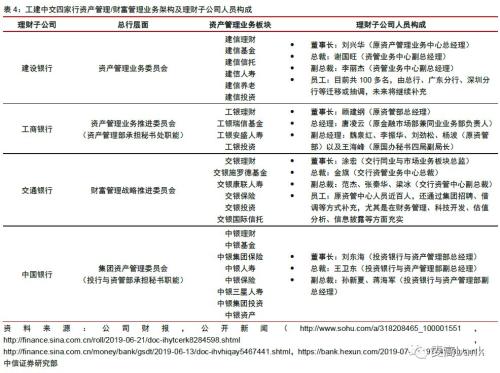

2 理财子公司进展: 陆续开业,转型发展 理财子公司稳步推进,目前已有4家开业、7家待开业、22家待批准,上述银行表外理财规模达19.4万亿(占行业比重达88%)。从已开业的理财子公司来看:1)组织架构,在过渡期内采用“总行+子公司”并行的模式,母行仍保留对集团所有资产管理业务板块的统筹协调职能,理财子公司则侧重在符合资管新规的新产品的发行和运营;2)产品逻辑:仍以固收类为主,但积极探索权益类、混合类等产品及多元化的资产配置策略,如适当参与跨境、量化、股权、科创板等主题。 1、开业进展:稳步推进 理财子公司进展:4家开业、7家待开业、22家待批准。大部分上市银行均公告将成立理财子公司,其中已有建信理财、工银理财、交银理财和中银理财自6月以来陆续开业,此外大银行中的农行、邮储,股份行中的招行、光大、兴业,城商行中的杭州、宁波等7家银行已获银保监会批准筹建理财子公司。已成立或将成立理财子公司的上市银行,合计表外理财规模19.4万亿(2018年末),占全行业的比重达到88%。  2、组织架构:过渡期“总行+子公司”并行 过渡期内,母行保留资产管理统筹职能,协调全行各个资产管理板块业务;理财子公司侧重在符合资管新规的新产品发行。如建行已经设立资产管理委员会,将原“资产管理业务中心”更名为“资产管理部”,统筹全行资产管理业务发展;中行也将在总行层面成立资产管理委员会,而子公司则包括结构化产品部、活期理财产品部、跨境产品部、非标与另类投资部、权益与量化部、固定收益部、信评与审批部等17个部门。 过渡期后,由于资管新规对于非标资产等的约束、以及银行运作方式的约束,预计老产品是否平移到子公司存在不确定性。

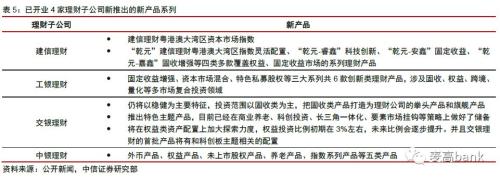

2、组织架构:过渡期“总行+子公司”并行 过渡期内,母行保留资产管理统筹职能,协调全行各个资产管理板块业务;理财子公司侧重在符合资管新规的新产品发行。如建行已经设立资产管理委员会,将原“资产管理业务中心”更名为“资产管理部”,统筹全行资产管理业务发展;中行也将在总行层面成立资产管理委员会,而子公司则包括结构化产品部、活期理财产品部、跨境产品部、非标与另类投资部、权益与量化部、固定收益部、信评与审批部等17个部门。 过渡期后,由于资管新规对于非标资产等的约束、以及银行运作方式的约束,预计老产品是否平移到子公司存在不确定性。  3、产品逻辑:固收为主,多元化特色 从已开业的四家理财子公司来看:短期仍以固收类为主,同时加大探索权益、多元等多类型产品和资产配置策略。如工银理财益类增强、资本市场混合、特色私募股权三大系列共6款产品将设计固收、权益、跨境、量化等多市场领域;交银理财权益投资比例初期将在3%左右,未来会逐渐提升,且首批产品会配置科创板相关主题。

3、产品逻辑:固收为主,多元化特色 从已开业的四家理财子公司来看:短期仍以固收类为主,同时加大探索权益、多元等多类型产品和资产配置策略。如工银理财益类增强、资本市场混合、特色私募股权三大系列共6款产品将设计固收、权益、跨境、量化等多市场领域;交银理财权益投资比例初期将在3%左右,未来会逐渐提升,且首批产品会配置科创板相关主题。

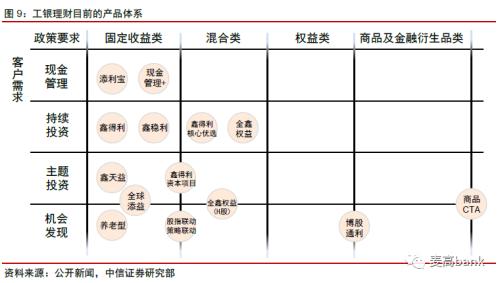

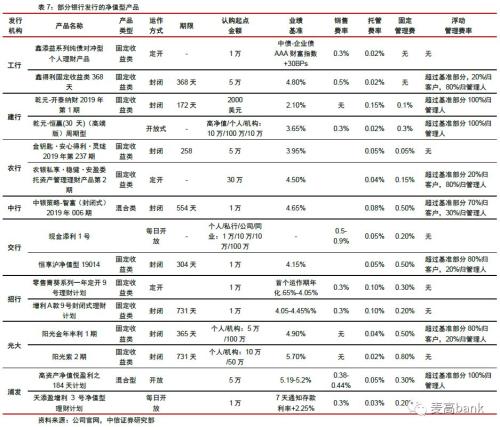

3 产品分析: 净值型产品期限偏长,类型多元化 资管新规过渡期内,银行理财产品模式稳步转型,但由于仍然处于规范过程中,因此理财发行大致可以分为如下几类:(1)老产品,非净值型,总行发行;(2);新产品,净值型,总行发行,未来或将平移到理财子公司;(3)新产品,净值型,理财子公司发行。 由于非净值型产品属于过渡产品,也有可能未来在总行统一运作。因此,本文着重分析净值型产品。按照发行方的不同,我们选取两类进行对比分析:(1)总行发行的净值型产品;(2)理财子公司成立后发行的产品。 1、总行净值型产品:占比10%以上 我们基于中国理财网的理财产品数据库进行统计,7月19日在售的理财产品中净值型共183只、占全部在售产品的12.1%,存续的理财产品中净值型共7444只、占全部存续产品的14.3%。工行的全鑫权益系列、建行的乾元系列、招行的青葵系列、光大的七彩阳光系列、浦发的悦盈利系列等。 开业初期理财子公司先试先行,预计在第一阶段能够平移的理财规模在2万亿以内。

3 产品分析: 净值型产品期限偏长,类型多元化 资管新规过渡期内,银行理财产品模式稳步转型,但由于仍然处于规范过程中,因此理财发行大致可以分为如下几类:(1)老产品,非净值型,总行发行;(2);新产品,净值型,总行发行,未来或将平移到理财子公司;(3)新产品,净值型,理财子公司发行。 由于非净值型产品属于过渡产品,也有可能未来在总行统一运作。因此,本文着重分析净值型产品。按照发行方的不同,我们选取两类进行对比分析:(1)总行发行的净值型产品;(2)理财子公司成立后发行的产品。 1、总行净值型产品:占比10%以上 我们基于中国理财网的理财产品数据库进行统计,7月19日在售的理财产品中净值型共183只、占全部在售产品的12.1%,存续的理财产品中净值型共7444只、占全部存续产品的14.3%。工行的全鑫权益系列、建行的乾元系列、招行的青葵系列、光大的七彩阳光系列、浦发的悦盈利系列等。 开业初期理财子公司先试先行,预计在第一阶段能够平移的理财规模在2万亿以内。  我们选取了部分大中型银行发行的净值型产品: 1)产品类型:绝大多数为固定收益类产品,即便混合类也并不多; 2)运作方式:以封闭式产品为主,同时定期开放式产品也占有一定比例;封闭式产品的期限也较长,与资管新规要求资产端和产品端期限匹配有关; 3)收益率:大部分固定收益类产品在4-5%之间,混合类产品能达到5%以上; 4)收益分配:固定费率方面,销售费、托管费以及固定管理费总体较理财子公司更高,尤其是股份行,比如不少产品托管费达到0.05%以上、固定管理费达到0.5%以上;而浮动管理费方面,不同银行以及不同产品差异较大。

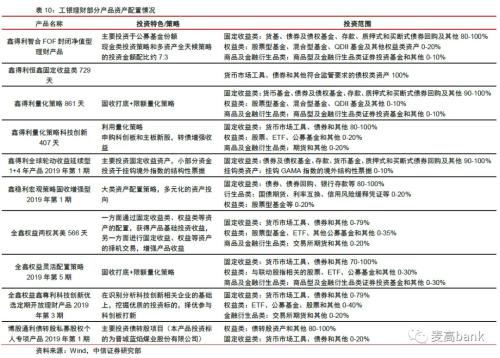

我们选取了部分大中型银行发行的净值型产品: 1)产品类型:绝大多数为固定收益类产品,即便混合类也并不多; 2)运作方式:以封闭式产品为主,同时定期开放式产品也占有一定比例;封闭式产品的期限也较长,与资管新规要求资产端和产品端期限匹配有关; 3)收益率:大部分固定收益类产品在4-5%之间,混合类产品能达到5%以上; 4)收益分配:固定费率方面,销售费、托管费以及固定管理费总体较理财子公司更高,尤其是股份行,比如不少产品托管费达到0.05%以上、固定管理费达到0.5%以上;而浮动管理费方面,不同银行以及不同产品差异较大。  2、理子产品分析:起点低,期限长 已开业的4家理财子公司中,工银理财已经发行了全鑫权益、鑫得利、鑫稳利、博股通利等系列的20余只产品,且产品信息披露较为充分。因此我们选取了工银理财的部分代表性理财分析产品特征。 1)产品类型:固收类和混合类产品仍是主流,工银理财已发行的20余只产品中,超过半数为固定收益类,而权益类产品目前只有1只; 2)运作方式:封闭式产品为主,且期限普遍较长,基本都在1年期以上; 3)收益率:固收类和混合类产品的业绩基准普遍在4%~5%的水平,与银行发行的净值型产品收益率大致相当,不过权益类产品稍高能达到6%; 4)收益分配:大部分产品中,工银理财均参与分享超额收益。除收取固定的销售费(0.3%~0.4%)、托管费(0.02%~0.03%)和固定管理费(仅部分产品收取,0.1%~0.2%)外,工银理财还保留了超额收益(即超过业绩基准的部分)的分享机制,与以往的理财产品相类似,不过与客户的分成比例不同产品之间会有所差异。

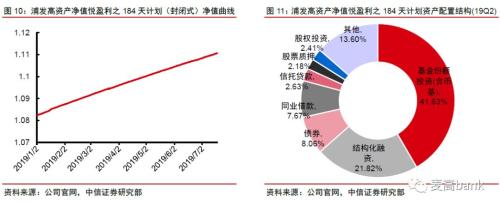

2、理子产品分析:起点低,期限长 已开业的4家理财子公司中,工银理财已经发行了全鑫权益、鑫得利、鑫稳利、博股通利等系列的20余只产品,且产品信息披露较为充分。因此我们选取了工银理财的部分代表性理财分析产品特征。 1)产品类型:固收类和混合类产品仍是主流,工银理财已发行的20余只产品中,超过半数为固定收益类,而权益类产品目前只有1只; 2)运作方式:封闭式产品为主,且期限普遍较长,基本都在1年期以上; 3)收益率:固收类和混合类产品的业绩基准普遍在4%~5%的水平,与银行发行的净值型产品收益率大致相当,不过权益类产品稍高能达到6%; 4)收益分配:大部分产品中,工银理财均参与分享超额收益。除收取固定的销售费(0.3%~0.4%)、托管费(0.02%~0.03%)和固定管理费(仅部分产品收取,0.1%~0.2%)外,工银理财还保留了超额收益(即超过业绩基准的部分)的分享机制,与以往的理财产品相类似,不过与客户的分成比例不同产品之间会有所差异。  4 资产配置策略: 固收为主,探索多元化配置 相比于传统的理财产品,银行都在探索更多元的资产配置策略。1)银行发行的理财产品:尝试丰富产品系列,增加高波动或高收益资产的配置;2)理财子公司发行的理财产品:根据客户的差异化需求,构建全新的产品体系以及资产配置策略。 1、总行配置思路:尝试多样化投资 资产配置上,各家银行的净值型产品相比于传统的理财产品,已经开始增加对高波动、高收益资产的配置: (1)丰富产品系列,满足用户多样化需求。如光大银行(601818,诊股)推出七彩阳光系列,“红橙金碧青蓝紫”分别代表股票类、混合策略类、固定收益类、现金管理类、另类资产、私募股权类、结构化投融资类等七种大类资产配置,截至2018年末共有20只阳光理财产品存续、余额约346亿,资产配置上固收投资占比约86%、非标占比约3%左右、权益投资约0.08%。 (2)增加对高波动或高收益资产的配置。如浦发银行(600000,诊股)目前在售的理财产品多数是混合型,资产投向上除传统的债券、同业存单、非标、货币市场工具等外,基金(含FOF/MOM)、权益投资(含直接投资和股票质押等结构化投资)也是重要的配置资产,如“高资产净值悦盈利之184天计划”的基金份额投资占比达到41.63%;再例如招商银行“睿远平衡第十一期产品”,明确要求权益类资产占比需达到20-40%; (3)增加长期限产品,对接非标资产。如兴业银行(601166,诊股)的“万利宝-聚利”系列,2019年至今发行的28期产品非标投资的占比均在99%以上,且除第4期外期限均在600天以上,推测可能是出于对接存量非标资产的需要。

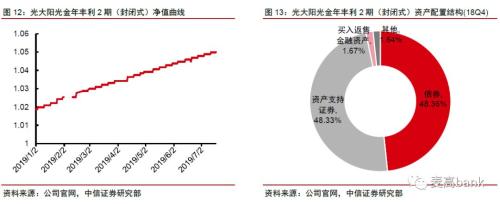

4 资产配置策略: 固收为主,探索多元化配置 相比于传统的理财产品,银行都在探索更多元的资产配置策略。1)银行发行的理财产品:尝试丰富产品系列,增加高波动或高收益资产的配置;2)理财子公司发行的理财产品:根据客户的差异化需求,构建全新的产品体系以及资产配置策略。 1、总行配置思路:尝试多样化投资 资产配置上,各家银行的净值型产品相比于传统的理财产品,已经开始增加对高波动、高收益资产的配置: (1)丰富产品系列,满足用户多样化需求。如光大银行(601818,诊股)推出七彩阳光系列,“红橙金碧青蓝紫”分别代表股票类、混合策略类、固定收益类、现金管理类、另类资产、私募股权类、结构化投融资类等七种大类资产配置,截至2018年末共有20只阳光理财产品存续、余额约346亿,资产配置上固收投资占比约86%、非标占比约3%左右、权益投资约0.08%。 (2)增加对高波动或高收益资产的配置。如浦发银行(600000,诊股)目前在售的理财产品多数是混合型,资产投向上除传统的债券、同业存单、非标、货币市场工具等外,基金(含FOF/MOM)、权益投资(含直接投资和股票质押等结构化投资)也是重要的配置资产,如“高资产净值悦盈利之184天计划”的基金份额投资占比达到41.63%;再例如招商银行“睿远平衡第十一期产品”,明确要求权益类资产占比需达到20-40%; (3)增加长期限产品,对接非标资产。如兴业银行(601166,诊股)的“万利宝-聚利”系列,2019年至今发行的28期产品非标投资的占比均在99%以上,且除第4期外期限均在600天以上,推测可能是出于对接存量非标资产的需要。  2、理子配置思路:新产品体系,新配置策略 我们以工银理财发行的新产品为例:配置策略上固收类和混合类产品仍以固定收益类资产为主,权益类产品则结合银行优势资源,参与债转股项目。 (1)固收类和混合类产品:主要投向均是固定收益类资产(包括货币市场工具、债券以及货币基金、债券基金等),只是比例略有差异(固收类产品在80%以上,而混合类产品则低于80%);除此之外也会配置权益类资产(股票、公募基金以及科创板和主板新股、转债等),以及挂钩指数资产、衍生品、商品等多元资产; (2)权益类产品:利用银行优势,参与债转股项目,“博股通利”债转股私募股权个人专项产品2019年第1期的投资标的为晋城蓝焰煤业股份有限公司。

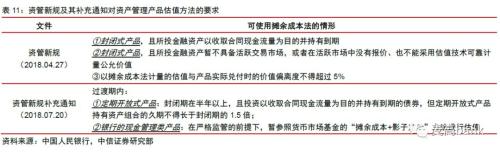

2、理子配置思路:新产品体系,新配置策略 我们以工银理财发行的新产品为例:配置策略上固收类和混合类产品仍以固定收益类资产为主,权益类产品则结合银行优势资源,参与债转股项目。 (1)固收类和混合类产品:主要投向均是固定收益类资产(包括货币市场工具、债券以及货币基金、债券基金等),只是比例略有差异(固收类产品在80%以上,而混合类产品则低于80%);除此之外也会配置权益类资产(股票、公募基金以及科创板和主板新股、转债等),以及挂钩指数资产、衍生品、商品等多元资产; (2)权益类产品:利用银行优势,参与债转股项目,“博股通利”债转股私募股权个人专项产品2019年第1期的投资标的为晋城蓝焰煤业股份有限公司。  5 再看净值化: 资产决定估值方法,净值波动低 理财产品的净值化主要取决于三个要素:1)资产配置策略,由非标准化资产转向标准化资产;2)估值方法,摊余成本法转向市值法;3)刚兑预期。 估值方法的转变需要资产配置标准化程度的提升。目前,无论是各家银行发行的净值型产品,还是理财子公司发行的新产品,资产配置策略上仍旧以持有至到期为主,且非标资产仍占有重要地位,因此在估值方法上是摊余成本法和市值法并行,最终导致产品的净值曲线相对平稳、波动很小(接近直线)。 1、估值方法:资产配置特征导致摊余成本法仍占重要地位 资管新规允许理财产品对所投资的不同金融资产,分别采用摊余成本法或市值法。2018年4月27日发布的资管新规允许封闭式产品在一定情形下可采用摊余成本法估值;2018年7月20日发布的资管新规补充通知则允许过渡期内的定期开放式产品和现金管理类产品在一定条件下采用摊余成本法估值。

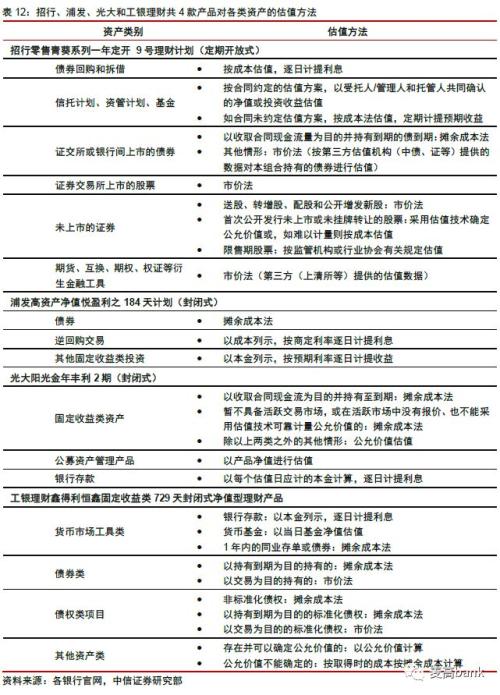

5 再看净值化: 资产决定估值方法,净值波动低 理财产品的净值化主要取决于三个要素:1)资产配置策略,由非标准化资产转向标准化资产;2)估值方法,摊余成本法转向市值法;3)刚兑预期。 估值方法的转变需要资产配置标准化程度的提升。目前,无论是各家银行发行的净值型产品,还是理财子公司发行的新产品,资产配置策略上仍旧以持有至到期为主,且非标资产仍占有重要地位,因此在估值方法上是摊余成本法和市值法并行,最终导致产品的净值曲线相对平稳、波动很小(接近直线)。 1、估值方法:资产配置特征导致摊余成本法仍占重要地位 资管新规允许理财产品对所投资的不同金融资产,分别采用摊余成本法或市值法。2018年4月27日发布的资管新规允许封闭式产品在一定情形下可采用摊余成本法估值;2018年7月20日发布的资管新规补充通知则允许过渡期内的定期开放式产品和现金管理类产品在一定条件下采用摊余成本法估值。  当前银行理财资产配置策略的特征,决定了对净值型理财产品的估值实行摊余成本法与市值法并行的方式: (1)对于资管新规后各银行发行的净值型理财,非标资产仍是重要投向,且在债券等标准化资产的配置策略上仍以持有至到期为主,因此均可采用摊余成本法估值,而货币市场工具也采用成本法估值(货币基金除外); (2)对于理财子公司发行的新产品,尽管标准化资产的配置比例有所提高,但配置策略仍倾向持有至到期,因此摊余成本法仍会是重要的估值方法。以下我们选取了招行、浦发、光大和工银理财共4款净值型产品,不同资产类别对应不同的估值方法。

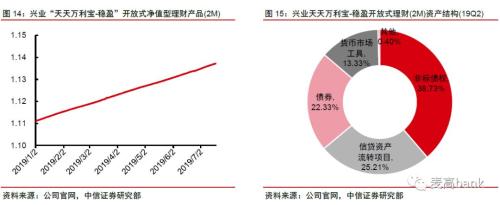

当前银行理财资产配置策略的特征,决定了对净值型理财产品的估值实行摊余成本法与市值法并行的方式: (1)对于资管新规后各银行发行的净值型理财,非标资产仍是重要投向,且在债券等标准化资产的配置策略上仍以持有至到期为主,因此均可采用摊余成本法估值,而货币市场工具也采用成本法估值(货币基金除外); (2)对于理财子公司发行的新产品,尽管标准化资产的配置比例有所提高,但配置策略仍倾向持有至到期,因此摊余成本法仍会是重要的估值方法。以下我们选取了招行、浦发、光大和工银理财共4款净值型产品,不同资产类别对应不同的估值方法。  2、净值曲线:近乎直线,波动小 为了查看银行发行的净值型产品净值变化,我们选取了浦发、光大和兴业银行各一款净值型产品。三款产品的净值曲线都呈现为一条直线,原因在于资产配置上以传统的货币工具、配置型债券、非标资产为主,因此估值方法主要采用摊余成本法。 我们认为未来随着银行理财资产配置的策略和品种的多元化,以及过渡期的结束,估值方法也将逐步向“市值法”过渡,净值将更能反映资产公允价值的变化。

2、净值曲线:近乎直线,波动小 为了查看银行发行的净值型产品净值变化,我们选取了浦发、光大和兴业银行各一款净值型产品。三款产品的净值曲线都呈现为一条直线,原因在于资产配置上以传统的货币工具、配置型债券、非标资产为主,因此估值方法主要采用摊余成本法。 我们认为未来随着银行理财资产配置的策略和品种的多元化,以及过渡期的结束,估值方法也将逐步向“市值法”过渡,净值将更能反映资产公允价值的变化。

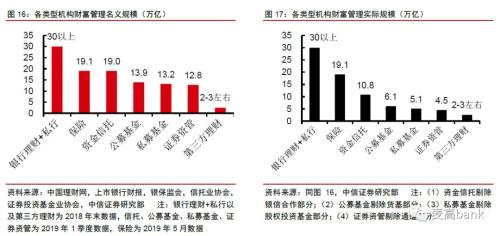

6 未来:从财富管理到资产配置 资产管理业务逻辑:从财富管理到资产配置。展望未来,资产管理业务从重视资金来源到重视资金运用,业务逻辑将更侧重于财富管理(客户维度)和资产配置(产品维度)的联动。在此背景下银行理财产品,由经营“无”风险资产向经营有风险资产转型,亟需提升大类资产配置能力,寻找新的风险收益平衡点。 目前资产管理行业总规模逾70万亿: 1、商业银行目前仍是最大的财富管理机构,理财+私行合计规模达30万亿以上; 2、非银行金融机构占据重要地位:1)保险公司19万亿;2)资金信托10.8万亿(剔除银信合作后);3)公募基金(剔除货基)、私募基金(剔除股权投资基金)和证券资管(剔除通道部分)管理规模分别为6.1万亿、5.1万亿和4.5万亿左右。 3、第三方理财机构开始发展,包括财富管理公司、金融科技企业、P2P、现金理财等,管理资产规模推测在2-3万亿左右。 (注:下面右图经剔除以后,各类机构之间仍存在交叉投资/持有的情况)

6 未来:从财富管理到资产配置 资产管理业务逻辑:从财富管理到资产配置。展望未来,资产管理业务从重视资金来源到重视资金运用,业务逻辑将更侧重于财富管理(客户维度)和资产配置(产品维度)的联动。在此背景下银行理财产品,由经营“无”风险资产向经营有风险资产转型,亟需提升大类资产配置能力,寻找新的风险收益平衡点。 目前资产管理行业总规模逾70万亿: 1、商业银行目前仍是最大的财富管理机构,理财+私行合计规模达30万亿以上; 2、非银行金融机构占据重要地位:1)保险公司19万亿;2)资金信托10.8万亿(剔除银信合作后);3)公募基金(剔除货基)、私募基金(剔除股权投资基金)和证券资管(剔除通道部分)管理规模分别为6.1万亿、5.1万亿和4.5万亿左右。 3、第三方理财机构开始发展,包括财富管理公司、金融科技企业、P2P、现金理财等,管理资产规模推测在2-3万亿左右。 (注:下面右图经剔除以后,各类机构之间仍存在交叉投资/持有的情况)  资产管理业务逻辑转向:财富管理与资产配置联动。传统资产管理业务模式单一,核心是资金来源端,重视客户,依托服务和渠道。未来资产管理行业除关注财富管理外,需要重视资金运用,核心依托转向客户+产品,机构资产配置能力尤为关键:除“服务+渠道”外,“管理+投研”能力更加突出。

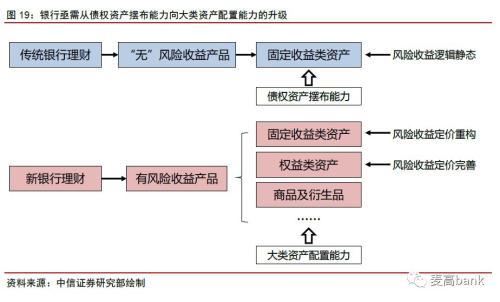

资产管理业务逻辑转向:财富管理与资产配置联动。传统资产管理业务模式单一,核心是资金来源端,重视客户,依托服务和渠道。未来资产管理行业除关注财富管理外,需要重视资金运用,核心依托转向客户+产品,机构资产配置能力尤为关键:除“服务+渠道”外,“管理+投研”能力更加突出。  银行从经营“无”风险收益到有风险收益。传统银行理财产品,资产配置重心在于“无”风险的债权型资产,但上述固定收益产品的风险收益逻辑正在重构,“无”风险并非真正无风险。展望未来,银行理财产品亟需提升大类资产配置能力,寻找新的风险收益平衡点。

银行从经营“无”风险收益到有风险收益。传统银行理财产品,资产配置重心在于“无”风险的债权型资产,但上述固定收益产品的风险收益逻辑正在重构,“无”风险并非真正无风险。展望未来,银行理财产品亟需提升大类资产配置能力,寻找新的风险收益平衡点。

关键字:

无 热门资讯

海量金融产品+大数据监控预警

立即下载财查到APP

高净值人群专属金融产品鉴别APP

推荐阅读

APP

微信

客服

021-61406392周一至周五 9:00-18:00