“资管新规”配套细则来了!七大看点从业必知!

摘要 (点击文末“阅读原文”,一键预约理财师)“资管新规”配套细则“理财新规”来了!七大看点从业必知!来源:诺亚财富资管各界翘首以盼的银行“理财新规”终于落地。7月20日,一行两会颁布资管新规的配套细则“理财新规”,就银行理财业务发展方向给出详细指导:银行理财产品起售门

“资管新规”配套细则“理财新规”来了!七大看点从业必知!

来源:诺亚财富

资管各界翘首以盼的银行“理财新规”终于落地。7月20日,一行两会颁布资管新规的配套细则“理财新规”,就银行理财业务发展方向给出详细指导:银行理财产品起售门槛降至1万元、公募产品可投资二级证券基金等,将会给资管行业带来哪些利好?作为资管从业者,有哪些必须GET的知识点?

编辑 | 诺亚财富品牌市场中心 缪欣欣

近期金融行业的阵痛,不仅仅发生在P2P行业,也同样发生在行业巨头银行业的身上。

自今年四月资管新规下发以后,银行理财业务因一些政策细节尚不明确而受到影响,产品收益率、发行量双双走低。

7月20日,备受各界期待的《商业银行理财业务监督管理办法(征求意见稿》)(《办法》)(简称“理财新规”)正式发布,它将与今年4月发布的“资管新规”共同组成银行开展理财业务需要遵守的监管需求。

靴子落地之后,市场的目光再次聚集到“银行理财”这只大象身上。

银行理财业的艰难转身

在过去很长一段时间,以中、农、工、建、交为首的各大银行几乎垄断整个金融行业,他们不仅可以轻易吸纳到很多民众存款,还可以找到非常好的投资项目,

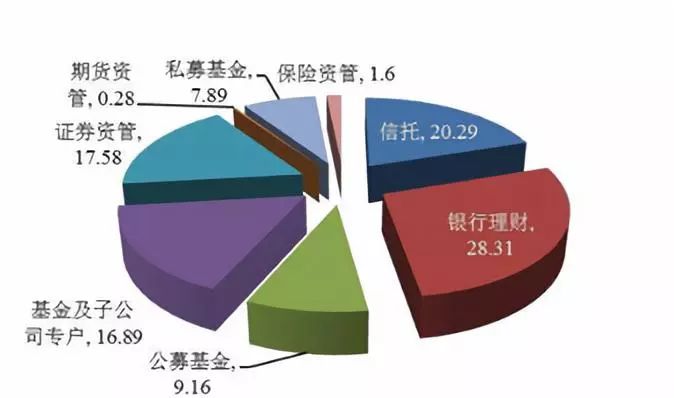

凭借着高利息和刚性兑付,短短十余年,银行理财就突破了28万亿规模,占据大资管行业的四分之一规模。

截至2016年年末,银行理财产品存续规模总量为28.31万亿元,大资管行业规模约为102万亿,占据四分之一江山。

然而,今年四月以来,在高喊着打破刚兑的资管新规的大潮中,“不会亏损”的银行理财不得不面临着来自市场和监管的重大冲击。

根据银保监会披露的数据,2018年5月末银行非保本型理财产品余额为22.28万亿元,6月末余额为21万亿元,同业理财规模和占比持续下降。

银行理财产品发行量下降并不令人感到意外。“资管新规的出台限制了银行理财投资非标资产,银行在投资活动中无法产生较高的收益率。”中央财经大学中国银行业研究中心主任郭田勇教授表示。

理财新规七大要点解读

而从本次理财新规的内容来看,在银行理财产品销售起点、理财产品投向等方面,理财新规均在原有资管新规的基础上做了对应的调整。

1、关于投资门槛:单只公募理财产品的销售起点从5万元降至1万元

以往,理财门槛过高,银行“嫌贫爱富”一直受到舆论诟病。

此次理财门槛的降低,意味着更多普通投资者有机会参与公募理财投资,同时投资者范围的扩大也有助于缓解银行资金来源压力。作为理财新规的一大亮点,各方对公募理财销售起点的降低给予了积极的评价。

2、关于投资标的:允许公募基金投资公募证券投资基金

理财新规丰富了投资者的选择,也为银行理财业务提供了更多标的。

过去,公募理财产品只能投资货币型和债券型基金。现在,公募基金可以投资包括二级市场在内的公募证券投资基金。

3、关于非标债权:可以投资,但要求严格

在另一个备受市场关注的非标资产政策方面,理财新规则传递出了严格规范的信号。

《办法》延续了原银监会8号文的投资限额要求,即银行理财产品投资非标准化债权类资产的余额,不得超过理财产品净资产的35%或银行总资产的4%;同时又按照资管新规的监管思路,要求期限匹配。

4、关于打破刚兑:实行净值化管理;不得宣传预期收益率;刚兑的处罚措施

一直以来,银行理财产品受到广大投资者欢迎,其实依赖的是银行刚性兑付的潜规则。然而,银行的理财产品本质上也是投资,只要是投资就会有风险,即使是银行也不会稳赚不赔。

事实上,银行理财亏损案例已经出现了。今年年初,有媒体爆料招行10亿理财产品违约,其中涉及招行投资者的本金为2000万元,不仅不能拿到11%-13%的收益,“或仅能收回本金”。

现在推出的所谓净值化管理,就是不能给理财产品定预期收益率,而是像基金那样按净值申购、赎回,也不再保证客户的收益。让投资者在清楚知晓风险的基础上自担风险。

此外,新规还规定,银行不得宣传预期收益率,不得宣传或承诺保本保收益,如认定银行存在刚性兑付行为的,则会处以严格的处罚措施。

5、关于多层嵌套:银行理财产品不得投资于其他银行理财产品

何为嵌套?举例来说,我们购买了银行的理财产品,银行拿了我们的钱之后去买了信托,信托拿了钱之后去买了保险,保险拿了钱之后去买了资管产品…资金并没有流入实体经济,而是在金融体系内部出现了层层空转的情况,这就叫做多层嵌套。

实际上,每嵌套多一层,杠杆风险就被放大了一次。无论如果其中一环出现了问题,则牵一发而动全身,最后受害的将是投资者的资金。

此次《办法》要求银行理财产品,不得直接或间接投资于本行或其他银行业金融机构发行的理财产品,目的就在于有效降低投资者的投资风险。

6、关于杠杆:严禁高杠杆投资,开放式产品最高140%,封闭最高200%

今年以来,高杠杆投资风险事件屡屡曝光。本次理财新规也延续了金融行业去杠杆的方针原则。

在分级杠杆方面,延续现有不允许银行发行分级理财产品的规定;在负债杠杆方面,负债比例(总资产/净资产)上限与“资管新规”保持一致。

商业银行每只开放式公募理财产品的杠杆水平不得超过140%,每只封闭式公募理财产品、每只私募理财产品的杠杆水平不得超过200%。

7、关于结构性存款:纳入表内核算

资管新规下,保本理财产品逐渐退场,作为保本理财的替代产品之一,结构性存款成了投资者的新宠。所谓“结构性存款”,就是银行会把投资者的存款分为两部分,大部分存定期,小部分搞衍生品投资,在确保定期获得稳妥收益的前提下,为投资者尽量博取更高的投资收益。

数据显示,自2017年年底迄今,中国银行业结构性存款规模出现了暴涨,截至2018年5月底,总余额9.26万亿元,同比增长53.9%。

本次新规规定,纳入银行表内核算,银行开展结构性存款业务,需具备相应的衍生产品交易业务资格。这意味着今年以来规模飙升的结构性存款将迎来规范发展时期,增速或将放缓。

放松不等于放水

去杠杆依然旗帜鲜明

梳理理财新规出台后的各方解读,围绕六章、85条具体内容,市场解读无数,有人认为利好A股,有人认为放水开始。

而从银保监会有关部门负责人的答记者问来看,在回答市场关注的12个问题时,与资管新规监管要求“保持一致”的表态出现了9次,体现出政策执行的稳定性和严肃性。

无论是资管新规执行通知还是理财新规征求意见稿,我们看到,有三项根本原则未发生变化。

1)禁止资金池操作并禁止期限错配;

2)严禁“刚性兑付”;

3)严格限制非标投资。

这也意味着监管部门对于去杠杆的推进依然是旗帜鲜明的,去杠杆的“紧箍咒”仍在,只是监管部门“念”的力度和节奏会相对合理和舒缓而已,而推动银行理财回归资管业务本源,引导理财资金以合法、规范形式投入多层次资本市场,优化金融体系结构的监管目标并未发生改变。

“投机”的机会越来越少

“投资”的机会越来越多

虽然金融监管的日趋严格让不少投资者遭受误伤,但我们相信,随着行业的净化,未来投机的机会将越来越少,投资的机会将会大量增加。

1、与影子银行说再见

过去,很多投资者在买了银行理财产品后,结果却发现,买的不是理财产品,而是各种各样高风险的股权融资计划。一旦面临市场风险时,就不得不面临损失本金和利息的危机。

而去嵌套、去杠杆,都是为了进一步监管影子银行业务,以遏制当前银行业市场的乱象,给投资者一个更安全稳定的投资环境。

2、更加稳妥的低门槛投资渠道

银行理财产品投资门槛由5万降到1万,不仅可以接纳更多的投资者群体,同时也可以缓解银行的资金面紧张的压力。

实际上,银行理财降到1万,在给老百姓提供了更低门槛的投资渠道的同时,肯定会对当前处于困境中的P2P行业产生冲击,是一件利好行业的事情。

3、刚兑已破,学会为自己的投资负责。

现在无风险收益率在4-5%左右,而风险较高的银行理财产品是7-8%。对于投资者来说,既要看清楚理财产品的投向,也要根据自身的风险偏好去购买理财产品。

当刚兑彻底打破后,未来投资者在购买银行理财产品时,一定要谨慎投资,每个人都要为自己的投资行为负责。

*参考文献:

1、《理财新规“靴子落地”》,《工人日报》。

2、《30万亿银行理财大变局》,新经济E线。

3、《最严银行理财新规来了 投资者准备好了吗?》,平说财经。

责任编辑:石秀珍 SF183

021-61406392

021-61406392