宣称“0元免赔、90%报销”的意外险却只报销“公费项目”

摘要 有一种保险产品的坑,在理赔发生的时候才能揭晓。夏女士(化名)最近碰到一个难题,自己的女儿8月初意外摔伤,医疗花费了18000元,社保报销了5900元,自己支付了剩余的12000多。本以为自己买了足额的保险能分担掉这些费用,结果只赔了7500元不到。赔付不达预期的是一款华夏守护神综合意外险,在翻阅了保

有一种保险产品的坑,在理赔发生的时候才能揭晓。

夏女士(化名)最近碰到一个难题,自己的女儿8月初意外摔伤,医疗花费了18000元,社保报销了5900元,自己支付了剩余的12000多。本以为自己买了足额的保险能分担掉这些费用,结果只赔了7500元不到。

赔付不达预期的是一款华夏守护神综合意外险,在翻阅了保险条款后她才发现,条款规定报销“须符合当地公费医疗或社会医疗保险的规定。”夏女士表示,产品的宣传页面写着“0元免赔,90%报销”,可实际上却没有想象的那么多,这让人感到很困惑。

条款明明有除外责任,宣传却只字未提,若非专业人士,消费者很难发现条款中的规定竟与“0元免赔,90%报销”的宣传不一样,保险专业律师李滨在接受《每日经济新闻》记者采访时表示:“(保险公司)履行对条款说明义务时,隐瞒相应条款不说明,其法律后果是该免责条款无效。”

究竟是个例还是普遍现象?《每日经济新闻》记者在调查中发现,目前只报销公费项目的意外险占据了市场上的绝对数量,但多数保险公司不会在宣传页面上特别说明该事实,仅在条款中做了相关规定。

掺水分的“0元免赔,90%报销”

原来,夏女士购买了一款1万元免赔的百万医疗险,同时还搭配买了一款含1万元意外医疗额度的华夏守护神综合意外险,如此一来,医疗保障覆盖不全的问题也就迎刃而解。按她的理解,女儿意外摔伤后医保报销了部分,剩下的12000元两个保险加起来也基本上能报销。

这款华夏守护神综合意外险的保障期间为1年,包含经济版、尊享版、精英版三款,经济版的意外身故/伤残保额是10万元,意外医疗是1万元,意外住院津贴100元/天,宣传页面显示,产品特色是保障全面,即包括意外身故/伤残+意外医疗(0元免赔,90%报销)+意外住院津贴(最高180天)。

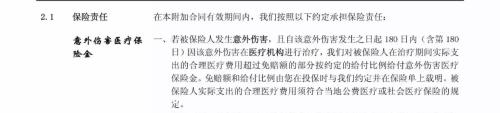

《每日经济新闻》记者查阅条款发现,该意外医疗险条款规定,“我们对被保险人在治疗期间实际支出的合理医疗费用超过免赔额的部分按约定的给付比例给付意外伤害医疗保险金。”对于合理医疗费用的认定,保险公司进一步称“须符合当地公费医疗或社会医疗保险的规定。”

这意味着自费的药品、医疗材料统统不能报销,然而这些重要的信息在宣传页面上竟找不到任何说明,消费者接受到的只是掺水分的“0免赔,90%报销”信息。对此,保险专业律师李滨称:“(保险公司)履行对条款说明义务时,隐瞒相应条款不说明,其法律后果是该免责条款无效。”

一位熟悉保险产品的业内人士在与记者交流时称:“所谓的公费、自费,专业的说法叫社保科目内、科目外用药,一般在意外医疗条款中会有特别的说明。”以一款畅销意外险为例,其意外医疗产品条款中显示,合理医疗费用:包括住院费、手术费、药品费、检查费、治疗费、诊疗费、化验费、材料费、护理费等。

上述畅销意外险条款显示,“我们负责的药品种类范围参照当地社会保险部门规定的《基本医疗保险药品目录》执行;医疗材料项目范围,我们只负责当地社会保险部门规定的《基本医疗保险诊疗项目》包括的品种;检查项目范围,我们只负责当地社会保险部门规定的《基本医疗保险诊疗项目》包括的项目。”

大多数意外医疗险仅可报销社保科目内

《每日经济新闻》记者翻阅市场上的综合意外险产品注意到,目前市面上的大多数意外险报销范围都是社保科目内,仅有少数产品拓展自费项目。如某第三方销售平台上共有65款意外险产品,其中,附加“自费药报销”特色保障的产品仅有个位数,且价格都相对较贵。

比如安联住院宝计划,其保险责任包括:意外身故/伤残10万元保额,疾病住院医疗和意外医疗各1万元保额,每年保费是546元,这比另一款保险责任的意外险保费则要高出五倍多,后者的保险责任还包括意外身故/伤残10万元,意外伤害医疗1万元,民航班机意外身故40万元。

值得一提的是,安联住院宝计划将“合理自费药可报销”作为起产品一大特色打上标签,但对于更多的不包含自费报销的意外险,多数保险公司虽然并没有在赔付问题上误导消费者,但也不愿过多强调报销范围,只有仔细查询保险条款中的相关规定,才能看到仅针对社保科目内报销。

一位保险业内人士告诉《每日经济新闻》记者:“现在很多意外,比如骨折的自费项目很多,保险公司理赔率过高只能停售了。所以目前涵盖自费项目的意外险价格都非常贵。”据悉,此前在流量平台上销售的一款意外险就包含自费药的报销,但该产品在今年年初已下架,目前此类产品数量相对有限。

记者还注意到,也有一些保险公司通过给保额设上限,试图既保留自费报销的同时,还能降低赔付过高的风险。比如欣享百万意外伤害保险,该产品在增加意外医疗保障责任之后,产品保费从298元增加到348元。

该产品意外伤害医疗费用规定,扩展社保外医疗,0元免赔,100%赔付,社保外用药赔付限额为保额的30%。该保险通过限定投保职业为1-2类,进一步降低风险,而一般综合意外险投保职业规定是1-3类、1-4类。

意外险购买还有哪些“坑”

明亚保险经纪产品研究发展部总经理卫江山对《每日经济新闻》记者表示:“作为一年期保险产品,短期综合意外险价格便宜,设计也较为简单,而保险公司通常会在免赔额、赔付比例等方面做一些规定。比如有的产品会设定一定的单次、或者年度的免赔额,或者在扣除免赔额后规定按照一定比例赔付。这些对于消费者来说,都是需要特别关注的。”

此外,上述业内人士还提到了有的公司对保障区域有特别的设定,以防范道德风险问题。记者注意到,某款综合意外险产品就规定,“意外医疗费用及意外每日住院津贴保障的治疗医院范围为当地医保定点二级(含)以上的公立医院,不包括北京市平谷区、密云县和怀柔区的任何医疗机构、四川省宜宾市的所有医疗机构、四川省雅安市雨城区人民医院与四川省雅安市第二人民医院。”

值得关注的是,为了增加产品的吸引力,现在也有不少意外险增加了猝死责任。不过,不同的意外险产品对于猝死的定义有所不同,有的产品条款规定猝死的条件是在“6小时”以内,此外,猝死的保额也可能较低。对此,保险专家建议,如果消费者特别关注猝死的保障,更好的策略是搭配购买理赔条件更为宽松的定期寿险。因为定期寿险的保障范围更广,不仅赔付疾病死亡,也赔付因各种意外情况而导致的身故。

另外,意外险的保险责任主要是意外身故和伤残,保险公司按《人身保险伤残评定标准及代码》比例给付伤残保险金,假如投保后不幸遭遇车祸,导致轻度运动障碍,经鉴定六级伤残可以赔付50%。不过,有的意外险对伤残的规定是仅“全残”赔付,消费者在意外险时还需擦亮眼睛,看清条款再做决定。

021-61406392

021-61406392