面对新冠病毒,我们是香港保险,我赔!

摘要 01 关于疫情2019年12月以来,湖北省武汉市发现多起病毒性肺炎病例,经相关病毒分型检测,2020年1月7日,确认系一种新型冠状病毒。1月10日完成了病原核酸检测,1月12日,世界卫生组织正式将造成武汉肺炎疫情的新型冠状病毒命名为“2019新型冠状病毒(2019-nCoV)”。疫情爆发一

01 关于疫情

2019年12月以来,湖北省武汉市发现多起病毒性肺炎病例,经相关病毒分型检测,2020年1月7日,确认系一种新型冠状病毒。

1月10日完成了病原核酸检测,1月12日,世界卫生组织正式将造成武汉肺炎疫情的新型冠状病毒命名为“2019新型冠状病毒(2019-nCoV)”。

疫情爆发一个多月来,疫情动态时刻牵动人心。以武汉为病源,逐步向北京、广东深圳等地扩散。

面对疫情,防范措施第一步。

春节期间人流量很大,计划出行的人,请权衡利弊做好自我防护,特别注意预防呼吸道传染,注意保持室内环境卫生和空气流通;尽量减少到空气不流通或人群密集的公众场所活动。必要时要佩戴口罩。如出现发热、呼吸道感染症状,需及时到医院就诊。

什么是冠状病毒?

冠状病毒是自然界广泛存在的一类病毒,因该病毒形态在电镜下观察类似王冠而得名。目前为止发现,冠状病毒仅感染脊椎动物,可引起人和动物呼吸道、消化道和神经系统疾病。

除本次发现的新型冠状病毒(世界卫生组织已将其命名为“2019-nCoV,即2019新型冠状病毒”)外,已知感染人的冠状病毒还有6种。其中4种在人群中较为常见,致病性较低,一般仅引起类似普通感冒的轻微呼吸道症状;另外2种是我们熟知的SARS冠状病毒和MERS冠状病毒。

但这次发现的新型冠状病毒与SARS冠状病毒和MERS冠状病毒有很大不同。和人一样,不同病毒之间虽然是近亲,但性情、态度、处事都有很大不同,新型冠状病毒虽然是SARS近亲,但还未表现出SARS那么可怕的特性,因此,不必为此感到恐慌。

本次感染的患者临床表现有发热、 乏力、 干咳、逐渐出现呼吸困难,部分患者起病症状轻微,可无发热。严重者出现急性呼吸窘迫综合征、脓毒症休克、难以纠正的代谢性酸中毒、出凝血功能障碍等。多数患者为中轻症,预后良好,少数患者病情危重,甚至死亡。

02 国家医保局公布

关于“新型冠状病毒肺炎”的疑问

1、如果不幸感染,哪些保险可以提供报销?

2、我需要买高端医疗险,一旦患病可以去高端医院,以减少交叉感染吗?

3、重疾险和百万医疗险能赔付这个病吗?

日前,国家医保局专题研究新型冠状病毒感染肺炎救治保障工作,决定进一步加强对湖北等地医保部门指导,要求全国医保系统按照“两个确保”做好救治保障,确保患者不因费用问题得不到及时救治,确保定点医疗机构不因医保总额预算管理规定影响救治。

针对此次疫情特点,医保局决定对确诊为“新型冠状病毒感染肺炎”等患者采取特殊报销政策。

1、是将国家卫生健康委《新型冠状病毒感染的肺炎诊疗方案》覆盖的药品和医疗服务项目,全部临时纳入医保基金支付范围。

2、是保证及时支付患者费用,特别是发挥医疗救助资金的兜底保障作用,打消患者就医顾虑。对异地就医患者先救治后结算,报销不再执行异地转外就医支付比例调减规定,减少患者流动带来的传染风险。

3、是对集中收治的医院,医保部门将预付资金减轻医院垫付压力,患者医疗费用不再纳入医院总额预算控制指标。

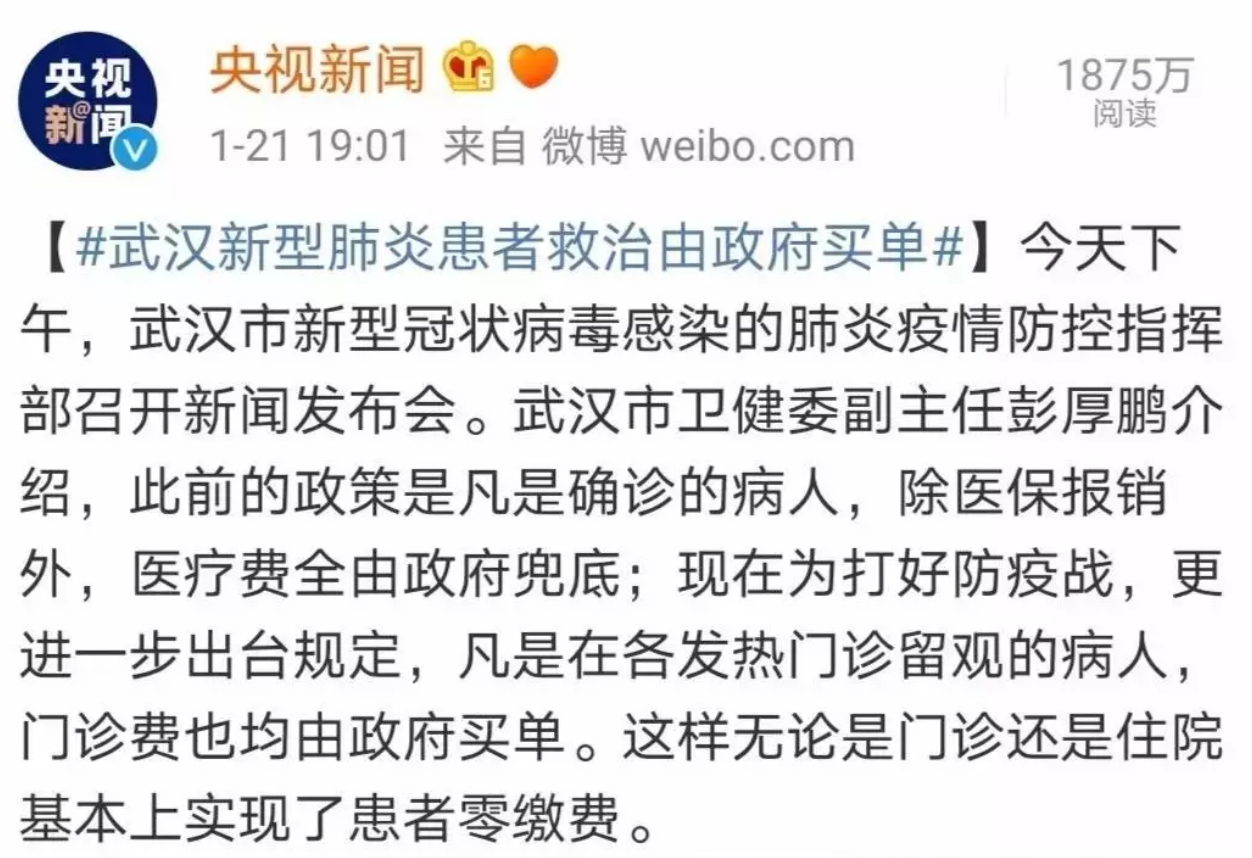

03 新型冠状病毒肺炎由政府买单

甲类传染病属于需要强制治疗的传染病,甲类传染病目前只有鼠疫和霍乱两种,但之所以把新冠病毒肺炎当作甲类来防治,是因为目前它的传播能力不亚于2003年的SARS,致死能力虽然目前看不如SARS,但是对于高龄、肥胖、心肺功能差的患者而言也可能造成致命打击。

因此,在甲类传染病的防治措施中,明确规定的是“强制治疗”,就是即使你没钱治,国家都会给你治,一切药物无论是否自费都能够按医保报销,需要患者个人自费的部分极。即使出现呼吸衰竭,需要进行气管插管上呼吸机或者ECMO(体外膜肺)等昂贵技术操作,都由国家来买单。医院方在这场战役中只需要往前冲,国家会做我们的坚强后盾。

04 我是保险 我也赔

如果真的感染加重,导致严重的器官脏器损伤出现深度昏迷等情况,首先死亡的几率很高,即使肺炎成功治愈,患者本人也很可能出现严重的不可逆的器官损伤(脑损伤甚至脑死亡)等。这个时候,就不属于治疗肺炎的范畴了,患者家属仍然需要有一定的经济储备,来面对这样的不幸和未来大量的经济支出。

在疾病面前,你真的不知道自己有多贫穷,作为医生,我们有时候最无能为力的事情,是我们明明知道患者再扛几天,病情就会有所好转,但是家属却因为没钱而被迫选择放弃。

所以这个时候,无论是重疾险还是定寿险或终身寿险,都能发挥它非常好的经济补偿的作用,帮助一个家庭迅速从疾病中挺过来,开始新的生活。

新型冠状病毒,我买的香港保险赔吗?!

对于新型冠状病毒所致疾病,近期很多小伙伴咨询,“万一不幸感染,香港保险赔不赔?”

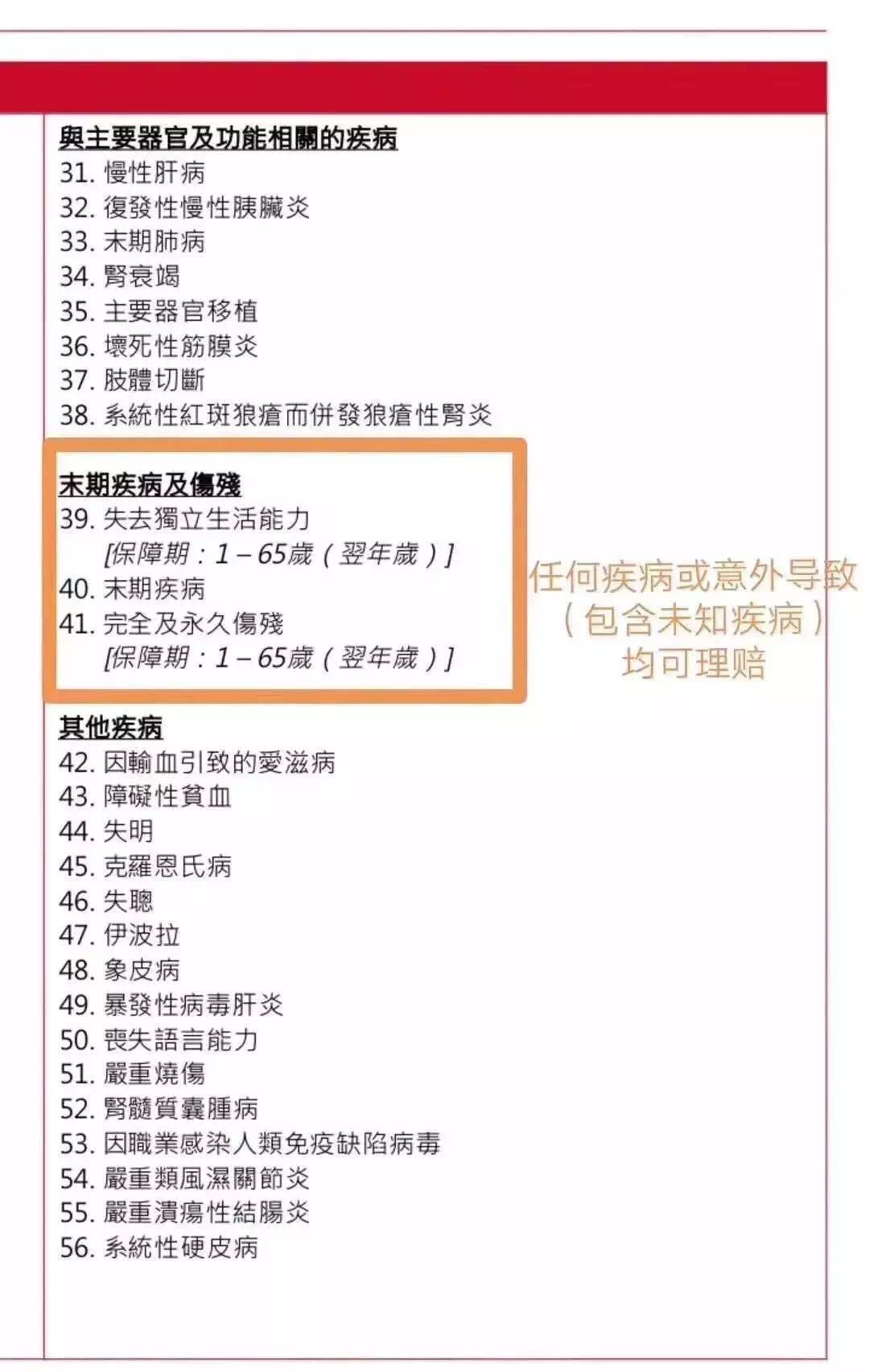

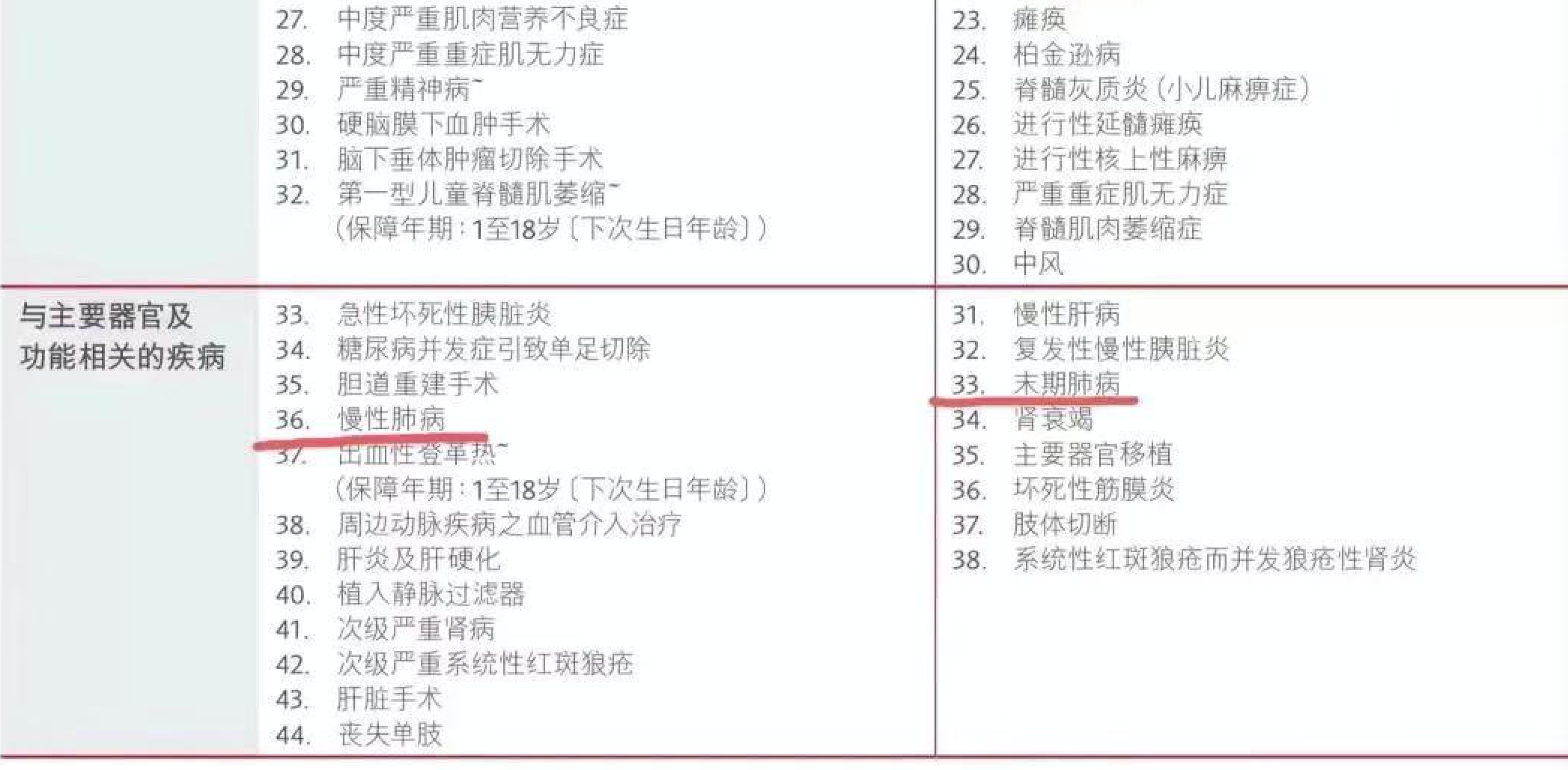

在此做个分享:该病种(新型未知病毒)虽没有点名列入重疾受保疾病,但是:

* 因病住院,可使用住院险理赔

* 因病身故,可理赔 (消费型重疾没有身故保障)

* 感染宫颈癌的病人已经感染宫颈癌的病人,或者外阴有病变的病人,都不要接种hpv疫苗。

由此可看出,香港保险的理赔条件和保障范围的优越。那具体什么保险能赔?以下四种险可参考:

1、重大疾病保险:重疾险只赔合同里约定的疾病并且要达到相应赔付条件。这种肺炎不在任何重大疾病保险病名内,但是如果因为这种肺炎造成深度昏迷(用呼吸机维持96小时,香港只需要24小时),或者肾衰竭透析(香港保单肾衰竭透析不需等待90天),或者身故了(要有身故责任的重疾险,大部分消费型重疾险不陪身故),可以赔付,重疾险等待期最短90天。

2、寿险:赔身故或全残。疾病身故可赔付(目前武汉有一例)。而寿险中疾病身故等,待期最短90天(香港保单人寿赔偿不需要等待期);意外没有等待期。

3、意外险:这是疾病不是意外,所以,意外险不赔。

4、医疗险:报销医疗费用的,一定可以赔。可报完社保,扣减一个免赔额,其余医疗费用全报销。比如住院花90万,社保报了10万,假设免赔额1万,医疗险可以报销79万。医疗险等待期最短30天(香港医疗险免赔额跟社保不冲突,可理赔80万(如无社保则理赔89万)

武汉肺炎疫情越来越严重,不同险种不同特质,所以买保险不可一概而论,除去医疗险可报销医疗费用外,其它险种要根据不同情况来定。

021-61406392

021-61406392