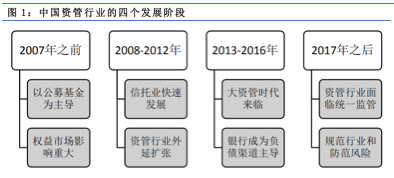

【行业概况】中国资产管理行业的四个发展阶段

摘要 资产管理是指对动产、不动产、股权、债权、其它财产权和资产组合进行委托管理、运用和处分,以达到保存、创造财富等目的的综合金融服务。中国的资产管理行业大致经历了四个发展阶段,分别为2007年之前(公募基金主导)、2008-2012年(信托推动资管外延)、2013-2016年(行业快速扩张)、2017年至

资产管理是指对动产、不动产、股权、债权、其它财产权和资产组合进行委托管理、运用和处分,以达到保存、创造财富等目的的综合金融服务。

中国的资产管理行业大致经历了四个发展阶段,分别为2007年之前(公募基金主导)、2008-2012年(信托推动资管外延)、2013-2016年(行业快速扩张)、2017年至今(严监管下的重新规范)。

第一阶段:2007年之前的公募基金主导

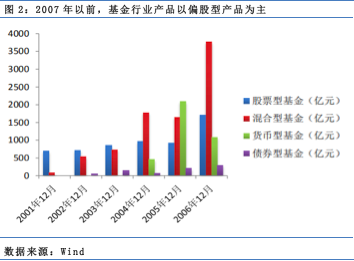

2007年之前,资产管理行业主要以公募基金为主导,其业务本质依然是“受人之托,代客理财”,投资标的以标准化的权益市场和债券市场为主,产品类型以股票型基金和偏股混合型基金为主。

截至2017年底,股票型基金与偏股混合型基金规模之和约为2.59万亿,占基金行业总体规模比为79.29%。由于当时债券市场规模有限,基金行业主要受权益市场影响,2006年-2007年权益牛市带动以基金为主的资产管理行业迅速发展,甚至出现产品供不应求的现象。

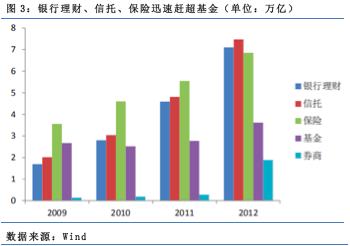

第二阶段:2008-2012年信托推动资管外延

2008年股灾之后,资产管理各子行业逐渐兴起并发展,基金行业一家独大的市场格局逐步结束。

2010年初央行采取“差别准备金率”和“限贷令”对前期扩张过快的银行表内业务进行限制,特别是政府融资平台和地产项目,此后银行借助信托通道,绕道表外“非标”进行信贷扩张,银信合作迅速兴起,银行理财和信托规模同步上涨。此外,居民财富增长保险规模不断扩大;IPO的财富效应吸引大量PE基金进入拟上市公司市场。

在此阶段,资产管理行业外延逐步延伸,从传统意义上的“资产管理”向具有“通道”性质的产品延伸,资产管理行业在企业融资端形成对传统信贷业务的功能替代,信托机构牌照优势明显。

第三阶段:2013-2016年资管行业快速扩张

2012年下半年开始,资产管理行业监管步入一轮放松大潮,行业门槛解除、牌照资源逐步放开,各类资管子行业之间的竞合关系更加充分,行业创新不断。 不同类型的资产管理机构蓬勃发展,机构数量也大大增加。

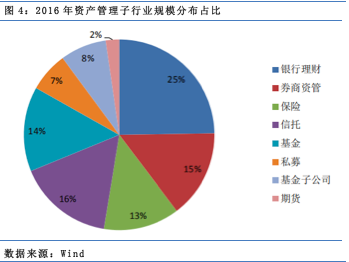

截止2015年底,资产管理行业总规模已接近百万亿(含通道和重复计算)。从产品结构来看,不同类型、不同策略、不同标的、不同风险偏好特征的资管产品多样化发展,资管产业链上游的产品供给从数量到质量均有显著提升。

在此阶段银行理财凭借明显的渠道优势迅速发展,资产管理行业负债端扩张对于银行的依赖程度不断提高,形成理财一家独大的市场格局。

第四阶段:2017年至今严监管下的重新规范

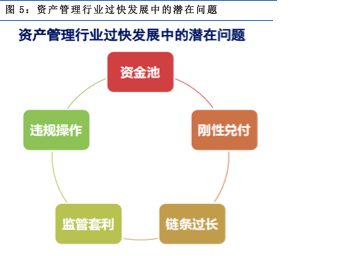

资产管理行业的快速发展一方面积累了诸多成果,有助于金融体系的繁荣稳定,在国民经济和金融市场扮演着极其重要的角色,另一方面高速发展的背后也积累了一些结构上的问题:

例如分业监管规则和高度交叉的业务发展模式不匹配,行业同质化发展倾向有增无减,产品存在大量期限错配、“刚兑”的情况,违规运用杠杆放大风险的现象层出不穷,资本节约型的表外业务风险积累。

本轮监管监管的强化,从表象上看是针对银行同业过快发展的问题,但实际上是针对以商业银行为核心的整体资产管理行业,自上而下对行业规则进行全面梳理和重新制定。尽管当前的监管整顿会导致行业增速阶段性放缓,但是监管更多的是结构性调整,未来行业发展会有更大的空间。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392